Dennis Hopper og Peter Fonda i filmen "Easy Rider" fra 1969.

(Billedkredit:Silver Screen Collection/Hulton Archive/Getty Images)

Baby boomer-generationen eksploderede på det amerikanske kulturelle og økonomiske landskab i 1946 og blev den rigeste generation i amerikansk historie. Ligesom de regelbrudende karakterer i "Easy Rider" hævdede boomers retten til mere frihed til at forme deres liv, end deres forældre havde nydt. På samme måde har de været nødt til at genopfinde, hvad det vil sige at have fritid, at arbejde og gå på pension. Men selvom boomers (født i 1946 til 1964) ikke er brændt ud, som Neil Youngs hymne hyldede, er de heller ikke "forsvundet".

Deres skæbne må være bedre end Easy Riders' Billy, Wayne og George.

De ældre boomere fra Woodstock-æraen bekymrer sig nu om den langsigtede levedygtighed af deres pensionering, mens yngre boomere (der identificerer sig mere med Star Wars end Woodstock) sveder over deres pensionsparathed.

Bliv en klogere, bedre informeret investor. Abonner fra kun $107,88 $24,99, plus få op til 4 specialnumre

KLIK FOR GRATIS NUMMER

Få udbytte og fremgang med den bedste ekspertrådgivning om investering, skat, pensionering, privatøkonomi og mere - direkte til din e-mail.

Profit og få fremgang med den bedste ekspertrådgivning - direkte til din e-mail.

Naturligvis var pensionering ikke en topprioritet for boomerne i Woodstock (for pokker, 401(k) blev ikke opfundet før ni år efter, at de sidste akkorder forsvandt fra Hendrix' "Hey Joe" på den legendariske musikfestival). Men størrelsen af deres redeæg, næsten 60 år senere, er en stor bekymring.

Med den gennemsnitlige boomer 401(k)-kontosaldo på $270.800 i slutningen af 2025, ifølge Fidelitys Q4 2025 pensionsanalyse - langt under det $1,46 millioner 'magiske tal', som amerikanske arbejdere tror, de bliver nødt til at trække sig tilbage på komfortabelt, ifølge Northwestern's Muts grund til bekymring. Faktisk mener fire ud af 10 Boomers, at det er sandsynligt, at de vil overleve deres opsparing, ifølge Northwestern Mutuals 2026 Planning &Progress Study.

Stryg for at rulle vandret

Boomers

Alle 401(k)-opsparere

Gennemsnitlig saldo

$270.800

146.400 $

Medarbejdernes opsparingsrate

12,10 %

9,50 %

Arbejdsgiverbidragssats

5,00 %

4,70 %

Procentdel af arbejdere, der øgede bidragssatsen

9,60 %

11,20 %

Procentdel, der bidrager til en Roth 401(k)

13,90 %

18,00 %

Procentdel med alle deres 401(k) opsparing i en måltidsfond

45,40 %

63,00 %

Procentdel med udestående 401(k)-lån

14,00 %

19,40 %

Procentdel, der har foretaget en ændring af deres aktivallokering

6,80 %

5,40 %

En gennemgang af Fidelity-data, der fremhæver 401(k)-saldi for boomere, der har bidraget til den samme pensionsordning på arbejdspladsen i 5, 10 eller 15 på hinanden følgende år, kaster et mere positivt lys på deres pensionsparathed. Boomers, for eksempel, der har socket penge væk i deres 401(k)s startende i 2010, har en gennemsnitlig saldo på omkring $600.000, bare genert af $617.600 gennemsnittet for alle 401(k)-opsparere, ifølge Fidelity. Boomers i 60'erne har en gennemsnitlig saldo på $269.100, og pensionister på 70 år og ældre har en gennemsnitlig saldo på $273.100 ifølge Fidelity-data.

"De langsigtede opsparingsdata er måske mere nøjagtige," siger Jonathan Lee, en formueforvaltningsrådgiver hos U.S. Bancorp Advisors. I sit arbejde med kunder siger han, at det ikke er ualmindeligt, at arbejdere, der har været på ét job i lang tid, også har andre pensionsopsparingssaldi fra tidligere job, som de har beholdt hos deres gamle arbejdsgiver eller rullet ind på en individuel pensionskonto (IRA).

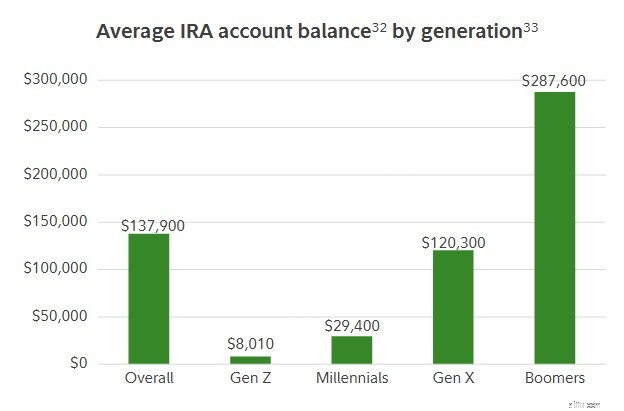

Hans pointe er bakket op af data. En gennemgang af Fidelitys data fra fjerde kvartal 2025 viser, at boomere i gennemsnit også har $287.600 i IRA-besparelser. Og Boomers 70 og ældre har $332.784 sparet i deres IRA. Den ekstra besparelse lyser billedet op for boomere, især for dem, der også har 401(k)s. Når man ser på alle de forskellige kilder til pensionsopsparing, tegner Lee et mere realistisk billede af den samlede opsparing.

33. Fidelity-forretningsanalyse af 18,9 millioner IRA-konti pr. 31. december 2025. Betragter kun aktive deltagere med en saldo. 33. Generationer som defineret af Pew Research.

Lee understreger også, at at se på gennemsnitlige saldi gennem linsen for en hel generation kan give mindre indsigt, end du tror, hvad angår din egen pensionsparathed. "Vær ikke så hurtig til at sammenligne dig med hele din generation," siger Lee. "Din situation, dine mål og din livsstil er anderledes."

Boomer-opsparingstendenser har i gennemsnit en tendens til at være ret solide. Den gennemsnitlige boomer, der stadig arbejder, sparer 17,1 % af deres løn (inklusive deres arbejdsgivers matchende bidrag), hvilket topper Fidelitys anbefalede opsparingsrate på 15 %. Og næsten én ud af 10 boomere øgede deres bidragssats sidste år.

Når det kommer til Fidelitys retningslinjer for opsparing, der måler opsparingsmål efter ens alder og løn, klarer boomere sig bare OK. Fidelity anbefaler, at opsparere har sparet 8 gange deres løn, når de fylder 60 år. Men kun 37 % af boomerne har sparet så meget (selvom de er ældre end 60), ifølge Northwestern Mutuals undersøgelse fra 2026. Og kun 29 % af boomere har mere end 10 gange deres løn opsparet, hvilket Fidelity siger er et benchmark for opsparere i en alder af 67.

Men det faktum, at den gennemsnitlige Boomer 401(k)-saldo er omkring 271.000 $, langt fra den syvcifrede saldo, som de fleste tror, de har brug for, tyder på, at mange medlemmer af landets ældste generation har et opsparingshul, der skal udfyldes.

Den gode nyhed er, at de yngste Boomers kun er 62 år gamle, hvilket giver dem mindst fem år mere til at arbejde og spare, før de når 67 år, en almindelig pensionsdato, da den falder sammen med fuld pensionsalder (for arbejdere født i 1961 eller senere) i Social Security Administrations øjne.

Stryg for at rulle vandret

I alt sparet som et multiplum af indkomst

Boomers

Alle pensionsopsparere

Mindre end 1x min indkomst

7 %

15 %

1x

5 %

8 %

2x

6 %

13 %

3x

10 %

15 %

4x

7 %

7 %

5x

7 %

8 %

6x

4 %

4 %

7x

5 %

4 %

8x (ideel besparelse ved 60 år)

5 %

4 %

9x

3 %

2 %

10x (ideel besparelse efter 67 år)

8 %

4 %

Mere end 10 gange min indkomst

21 %

10 %

Ikke sikker

7 %

7 %

At skabe et redeæg, der er bygget til at holde, handler ikke kun om at samle alle tilgængelige dollars ind på en skatteudskudt pensionskonto. Blake Smith, en investeringsrådgiver hos Financial Partners, Inc., siger, at enhver arbejder og pensionsopsparer bør spørge sig selv:"Hvor er disse pensionskroner placeret?" Er alle dine penge på en traditionel før skat 401(k) eller en Roth-konto, der er beskattet på forhånd, men som tilbyder skattefrie hævninger?

Svaret er nøglen, da det vil påvirke, hvor længe dine penge vil vare, når du begynder at tage udlodninger, siger Smith. "Ikke alle penge beskattes ens," siger Smith. "En million dollars i en traditionel 401(k) (som beskattes som almindelig indkomst) er meget forskellig fra $1 million i en skattefri Roth."

Ligesom en lønseddel i arbejdslivet skal en saldo på pensionskontoen ses i sammenhæng med, hvad du kan få med hjem efter skat. "En stor del af planlægningssamtalen er ikke kun, hvad en kundes kontosaldo er, men hvad er den fremtidige skattemæssige karakter af disse kontosaldi," siger Smith.

Overvej dette eksempel. Lad os sige, at du skal indbetale 50.000 USD fra en pensionskonto for at betale for din datters bryllup. Hvis du har pengene på en skattefri Roth-konto, skal du kun hæve $50.000. Men hvis alle dine penge er i en traditionel 401(k), som behandler hævebeløb som almindelig indkomst, og du er i skatteklassen på 22 %, bliver du nødt til at hæve $64.103 for at opfylde din skattepligt på $14.103 til IRS.

Det er derfor Smith siger, at såkaldt "skattediversificering" af din pensionsopsparing er lige så vigtig for porteføljespredning.

(Billedkredit:Getty Images)

I modsætning til yngre generationer som millennials og Gen Z voksede boomers ikke op med skattefrie Roth-pensionskonti som deres primære pensionsopsparingsmuligheder. Mens de har haft rigelig tid til at konvertere fra traditionelle pensionsordninger til Roth-konti, forbliver hovedparten af boomers pensionsopsparinger på skatteudskudte konti. Og det udgør en skattemæssig bombe i fremtiden, medmindre disse opsparinger (som vil blive beskattet som almindelig indkomst, når de trækkes ud) konverteres til skattefrie Roth-konti.

Som følge heraf er planen for mange boomere, der nærmer sig pensionering, at "afvikle mange års skatteudskudte opsparing" for at undgå en såkaldt skattetorpedo senere, når krævede minimumsudlodninger (RMD'er) starter i en alder af 73 og resulterer i store skatteregninger, fordi udbetalingerne beskattes med almindelige indkomstsatser, som kan gå så højt som 37%, siger Smith.

(Billedkredit:Getty Images)

Smith anbefaler, at boomere drager fordel af de lave skattesatser, der blev gjort permanente ved vedtagelsen af One Big Beautiful Bill i juli 2025. "Vi ønsker ikke at lade dette nuværende vindue med lave skattesatser lukke," siger Smith. "Vi kommer til at holde disse historisk lave skatteår i mange år fremover."

Ved at lave Roth-konverteringer, når skatterne er lave, kan du betale mindre til IRS på mængden af aktiver, du konverterer. For yngre boomere med mange år tilbage, før pensionering og socialsikring starter, er en god strategi at flytte penge fra traditionelle før skat 401(k)s og IRA'er til Roths over en årrække for at minimere dit årlige skattetryk og for at sænke dine saldi, før RMD'er starter i en alder af 73.

En anden måde at afvikle opsparing med højere skat på, der sidder på traditionelle pensionskonti, er at hæve flere penge, end du har brug for fra disse konti, for taktisk at sænke din saldo i årene før RMD'er starter, siger Smith.

Hvis du står over for en mangel på pensionsopsparing, skal du spille indhentning. IRS tilbyder en række muligheder for pensionsopsparere i alderen 50 år og ældre, såvel som dem mellem 60 og 63, for at spare mere på deres konti. "Udnyt disse højere grænser for indhentningsbidrag," siger Smith.

Den almindelige bidragsgrænse for 401(k)s i 2026 er $24.500. Men arbejdere på 50 år eller ældre kan trække yderligere $8.000 i indhentningsbidrag. Og arbejdere i alderen 60 til 63 kan spare yderligere $3.250 i en "super" indhentning. Det er en maksimal besparelse på $35.750 i 2026.

Et nyt Roth-indhentningsmandat, der blev oprettet i One Big Beautiful Bill, tvinger højindkomster på 50 år og derover med tidligere års FICA-løn over $150.000 til at udpege alle indhentningsbidrag til en Roth 401(k) ved hjælp af efterskat-dollars. Mens den nye regel gør op med et forudgående skattefradrag, er det en måde for opsparere at begynde at diversificere deres pensionskroner fra et skattemæssigt perspektiv ved at kanalisere flere midler til skattefrie Roths. "Det er en mulighed for at accelerere besparelser ind i fremtiden og drage fordel af disse lave parenteser," siger Smith og tilføjer, at det også giver opsparere, der ikke har nogen Roth-konti, en måde at åbne en konto og starte den femårige tidsramme, før de er i stand til at få adgang til Roth-pengene uden straf. "Jo hurtigere uret begynder at tælle, jo hurtigere kan du opfylde femårsreglen."