Gennem min karriere har jeg ofte oplevet, at finansiel rapportering og ledelsespræstationsmålinger er skæve mod resultatopgørelsen med mindre fokus på balancen og pengestrømsopgørelsen. I denne artikel vil jeg dele mine tanker om:

Gennem deres forståelse af balancen kan CFO'er og finansteams tilføje en enorm værdi til en virksomhed ved at skabe bedre synlighed til pengestrømsopgørelsen og sikre, at de korrekte likviditetsmål er på plads.

Pengestrømme er uden tvivl den mest afgørende økonomiske målestok, som en virksomhed bør fokusere på, og positive pengestrømme er afgørende for vækst og opretholdelse af en virksomhed.

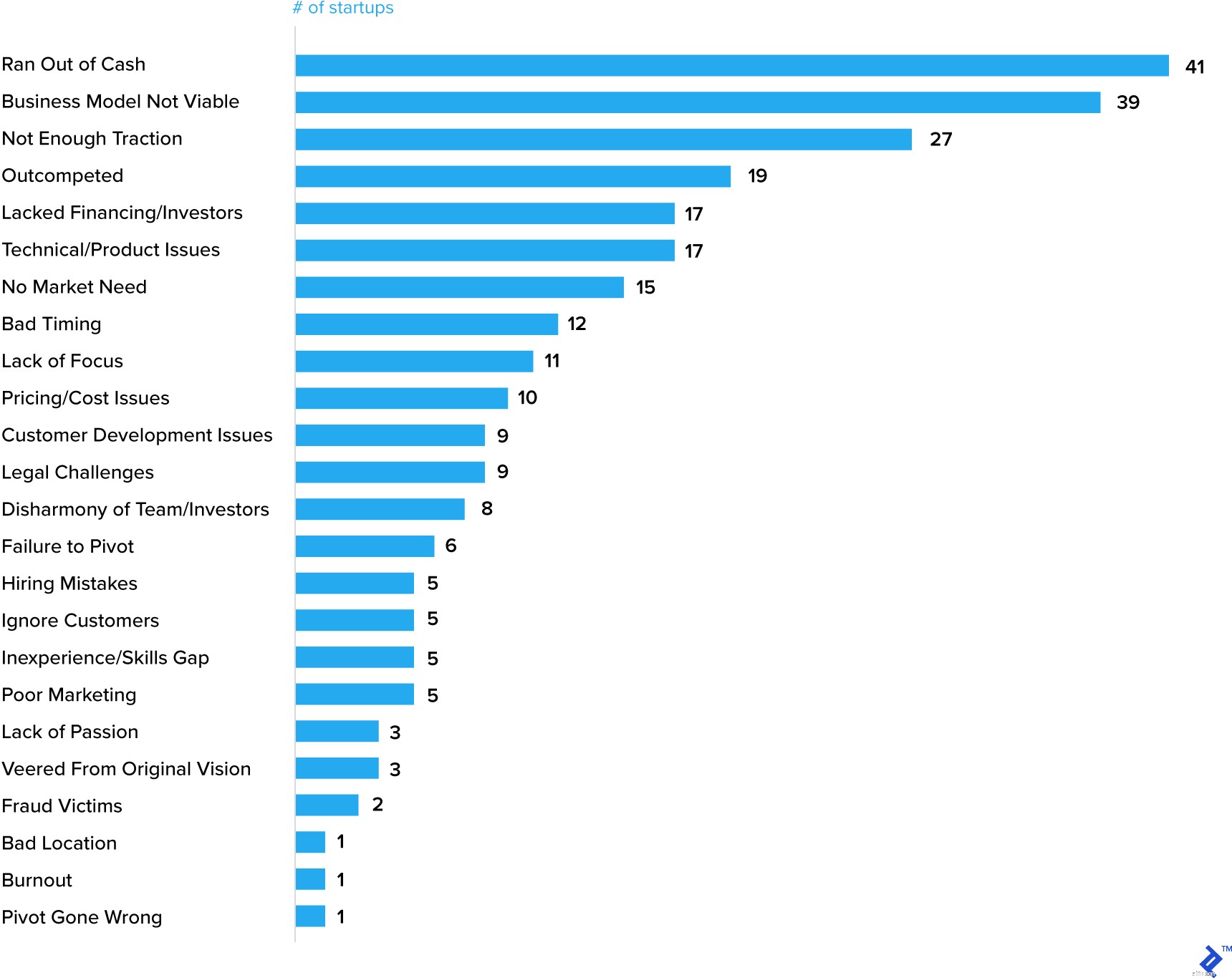

Kontanter (eller mangel på samme) fremhæves faktisk ofte som en af de vigtigste årsager til, at startups mislykkes.

Top 20 årsager til, at opstart mislykkes

Selvfølgelig er at løbe tør for kontanter ofte et symptom på et andet problem, men det forstærker forestillingen om, at et kritisk element i forretningsplanen skal være en kontantprognose.

Veletablerede virksomheder farer også vild, når det kommer til at håndtere kontanter. Selv General Electric (GE) har haft mange problemer for nylig, hvoraf et var kontanter.

Efter at have fastslået vigtigheden af kontantstyring i en virksomhed, hvad er de skridt, der skal tages? Baseret på min erfaring med at arbejde i mange forskellige industrier, fra forbrugerprodukter med kort cyklus til energi- og mineindustrier med længere cyklus, er her mine foreslåede handlinger, der bør være relevante for enhver virksomhed – stor som lille, ung eller moden.

Sørg for, at din virksomhed analyserer kontanter og producerer en prognose på en ugentlig eller månedlig basis ("Hvorfor enhver virksomhed bør bygge ugentlige pengestrømsprognoser"). Som jeg fremhævede i begyndelsen af artiklen, kan likviditetsrapportering og prognoser variere i detaljer, men det er bydende nødvendigt at forstå forskellene mellem en virksomheds overskudstal og dens pengestrøm. Der er gode grunde til, at profit kan være større end kontanter - en ung, voksende virksomhed vil forbruge kontanter, og selv en mere etableret virksomhed har brug for kapitalinvesteringer gennem konjunkturcyklussen - men over tid bør profit svare til kontanter. Hvis dette ikke er tilfældet, så sætter det spørgsmålstegn ved virksomhedens kontantstyringsteknikker, eller endnu værre, indikerer muligvis alt for aggressive regnskabsteknikker. En god forståelse af virksomhedens pengestrømsopgørelse bør gøre det muligt at analysere de grundlæggende årsager og foretage handlinger.

Jeg vil skitsere de vigtigste strategiske overvejelser nedenfor:

Dernæst vil jeg diskutere nogle af de mere nyttige pengestyringsværktøjer og -metrikker, der kræves for vellykket kontantstyring.

Efterhånden som virksomheder vokser, begynder de typisk at kræve højere niveauer af arbejdskapital for at understøtte driften.

Jeg vil dele nogle vigtige arbejdskapitalmålinger, som jeg har fundet meget nyttige i løbet af min karriere, og som kan give nogle tidlige advarselssignaler om, at kontante problemer kan ligge forude.

Beholdningsskift måle, hvor ofte en virksomhed har solgt og erstattet varebeholdning i en given periode.

= Previous 12 months' sales / Average inventory (som målt ved gennemsnittet af de sidste 12 måneder eller sidste 5 kvartpoint).

Det er vigtigt at se på tendensen for denne metrik over nogen tid. Et forværrende tal (det vil sige et omdrejningstal, der er reducerende) kan indikere en svækkelse af salget eller dårlige efterspørgselsprognoser. Der kan også være en helt rimelig forklaring:

Et vigtigt element i styring af lagerbeholdningen er kompileringen af nøjagtige salgsprognoser, der føres ind i produktions- og forsyningskædeteamene til produktionsplanlægning og materialeindkøb.

Forlang prognosenøjagtighed måler variationen i den reelle efterspørgsel versus den forventede efterspørgsel udtrykt i procent. Det er klart, at det er udfordrende at forudsige kundernes efterspørgsel 100 % korrekt, men opmærksomhed på denne metrik hjælper med at kontrollere produktionen af overskydende lagerbeholdning (eller minimere risikoen for manglende kundeservice). Hvis der ikke tages højde for nøjagtigheden af efterspørgselsprognosen, fører det potentielt til langsomt bevægende og forældet lagerbeholdning, som i sidste ende fører til afskrivninger.

Det er en udfordring for selv de mest succesrige virksomheder at finde en balance mellem at have nok lager til at opretholde exceptionelle serviceniveauer og samtidig undgå risikoen for opbygning af overskydende lagerbeholdning. Et nyligt eksempel er et problem, som Micron Technologies (MU) står over for, som er afhængig af DRAM- og NAND-salg for det meste af sine indtægter. Da cloud-kunder gennemgik en overflod af lagerbeholdning i lyset af prisstigninger, stod Micron tilbage med væsentligt mere lager og forventede en nødvendig korrektion over et par kvartaler.

På samme måde gennemgik Nike i 2016 et misforhold mellem lager og efterspørgsel, og bemærkede på sit telefonmøde:"Når vi går ind i det næste kvartal, forventer vi klart at forblive i overskydende lagerbeholdning gennem vores fabriksbutikker og også gennem udvalgte tredjepartsværdikanaler ." Dette endte med at forårsage en betydelig forringelse af bruttoavancen.

Fordringer dages salg udestående (DSO) er et mål for det antal dage, det tager en virksomhed at opkræve betaling efter et salg er blevet gennemført.

= Accounts receivables balance / Previous 12 months' sales * 365

Som med beholdningsvendinger er det vigtigt at se på denne metrik over tid. Et forværret tal (dvs. et DSO-nummer, der er stigende) betyder, at virksomheden er længere tid om at omsætte salg til kontanter, hvilket kan skyldes flere årsager - den mest almindelige er, at kunder er længere tid om at betale deres fakturaer. En høj DSO kunne signalere et problem med pengestrømmen på grund af den lange periode mellem salget af et produkt og det tidspunkt, hvor virksomheden rent faktisk modtager pengene. Flere almindelige årsager til en ekspanderende DSO omfatter:

I de sidste to eksempler ovenfor er stigningen i DSO'er formentlig resultatet af en bevidst beslutning truffet af virksomheden (at øge kreditvilkårene til kunderne og vokse ind i et nyt marked med højere kreditvilkår). Det andet eksempel kan tilskrives kundeadfærd, og det er grunden til, at der ofte måles en yderligere tilgodehavende-metrik til at supplere DSO.

Forfaldne (eller forfaldne) tilgodehavender , udtrykt i procent.

= Value of receivables outstanding that are past their due date / Total receivables

Ethvert beløb af forfaldne tilgodehavender fortjener opmærksomhed, men endnu en gang er det afgørende at identificere, om der er en tendens under udvikling. En stigende mængde af forfalden gæld kan på den ene side blot pege på manglende fokus i virksomheden, men på den anden side kan det indikere en kunde i økonomiske problemer eller et helt marked, der begynder at opleve en kreditklemme.

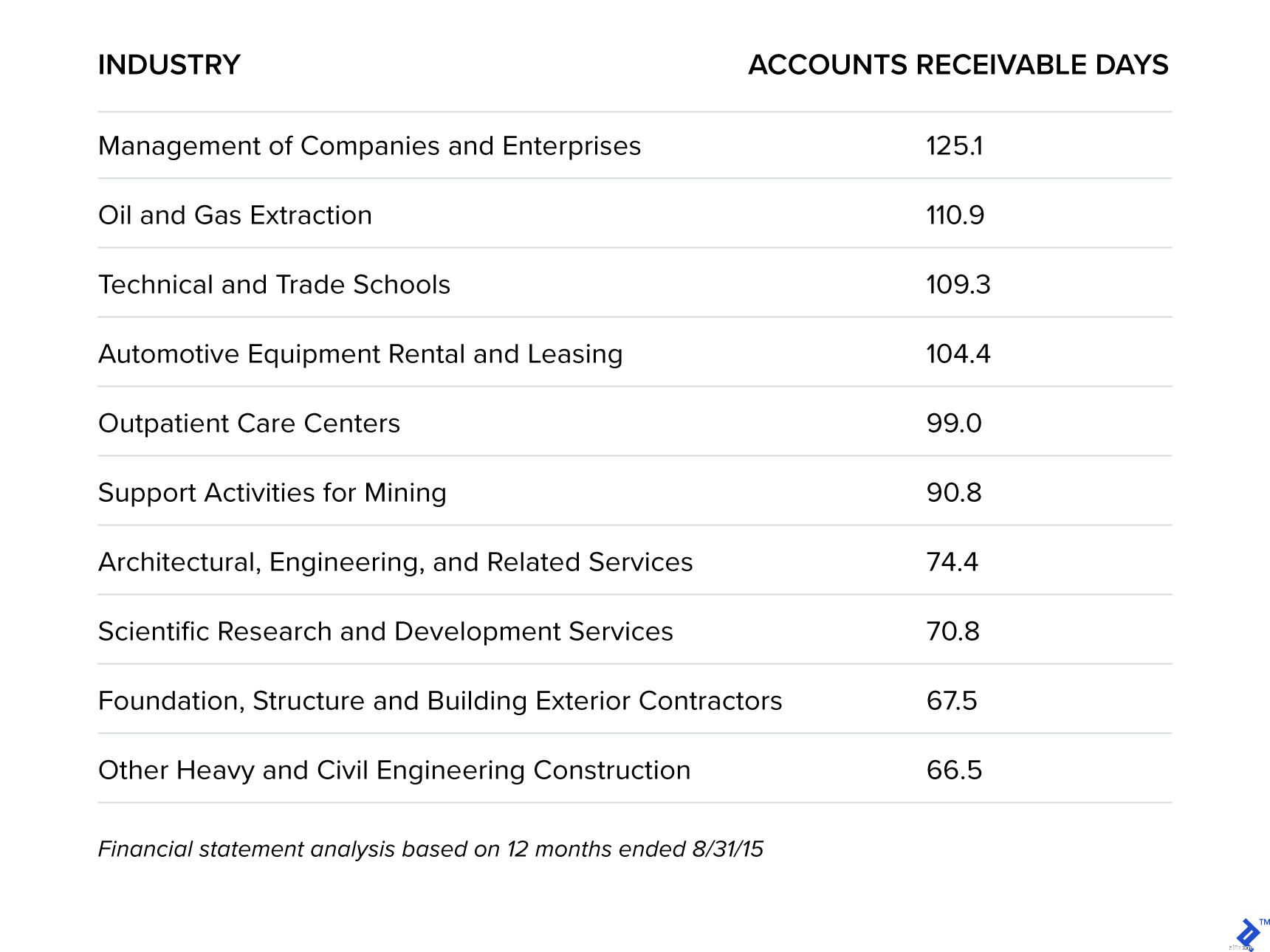

I et interessant stykke forskning analyserede Sageworks de industrier, der venter længst på at blive betalt i USA.

Brancher, der venter længst på at blive betalt

Dette stemmer bestemt overens med min erfaring. De længere cykliske virksomheder, jeg har arbejdet i, såsom olie og gas i GE og Orica Mining Services, havde en tendens til at have højere niveauer af forfaldne tilgodehavender. For olie og gas samt minedrift skyldes dette (1) høj kundekoncentration, (2) høj værdi af fakturaer, som ofte er knyttet til levering af store maskiner eller produkter, og (3) tvister, der i høj grad påvirker DSO'er, da tilgodehavender er mindre granulære. Disse statistikker forstærker dog vigtigheden af en proaktiv tilgang og åbne kommunikationslinjer med kunden.

Virksomheder ønsker at være opmærksomme på at udvide for generøse betalingsbetingelser til kunderne, da "efterhånden de ekstra finansieringsomkostninger, som leverandørerne pådrager sig, fordi de ikke bliver betalt, hurtigt arbejder sig tilbage til højere priser for forbrugerne [kunder]," ifølge V.G. Narayanan, chef for Accounting Practice Unit på Harvard Business School.

Størstedelen af analysen af en virksomheds økonomiske resultater fokuserer på resultatopgørelsen – omsætningsvækst, bruttomarginer, driftsmarginer, EBITDA, EPS – men det er vigtigt ikke at glemme to meget brugte slagord:"kontanter er konge" og "indtægt er forfængelighed , profit er fornuft, kontanter er virkelighed.”

Succesfulde kontantstyringsstrategier vil hjælpe med at tilvejebringe midler til at investere i vækst, nedbetale gæld og returnere penge til ejere og aktionærer og bør derfor prioriteres og forstås af alle dele af en virksomhed, ikke kun økonomifunktionen.

Forsikring til små virksomhedsejere:En simpel guide for 2021

En enkel vejledning til bogføring for enhver virksomhed

Forhindrer dit pengeflow din virksomhed fra at finansiere succes?

En Covid-19-overlevelsesguide for små onlinevirksomheder

Aligned for Success:En guide til, hvad investorer ser efter i en startup