Langtidspleje (LTC) er frihedsberøvelse — hjælp til almindelige hverdagsaktiviteter — ikke lægehjælp. Så traditionel sygeforsikring og Medicare dækker det ikke. Og det kan være dyrt. Den gennemsnitlige pris for et års plejehjem er omkring $82.000, selvom det er betydeligt højere i nogle områder. For hjemmepleje er de gennemsnitlige årlige omkostninger omkring $46.332.

Indhold 1. LTC-forsikringsfordele 2. Omkostninger til LTC-forsikring 3. Kvalificering til fordele 4. Hvornår skal du købe 5. Sammenkædede ydelsespolitikkerHvis du er i livets bedste alder, skal du planlægge for langtidspleje kan virke mindre presserende end at investere for dit barns college-undervisning, en udbetaling på et hjem eller pension. Du kan antage, at du aldrig får brug for det. Du har muligvis ret. Hvis ja, er du heldigere end de fleste kvinder. Undersøgelser viser, at over 50 % af kvinderne vil have brug for plejehjem på et tidspunkt, efter de går på pension, og mange andre vil have brug for en form for pleje i hjemmet. Derimod vil kun én ud af tre mænd have behov for langtidspleje.

Langtidsplejeforsikring kan hjælpe dig med at beskytte dine aktiver, bevare uafhængighed og udvide dine valg for pleje. Der er dog nogle problemer. Præmierne er relativt dyre. Nogle politikker gør det vanskeligt at kvalificere sig til ydelser. Og der er ingen garanti for, at du nogensinde bliver nødt til at bruge policen, og i så fald får du intet tilbage for dine præmier. Du vil gerne gennemgå dine muligheder med en finansiel planlægger eller advokat, som kan hjælpe dig med at træffe en informeret beslutning.

Skattetip

Nogle stater tilbyder indkomstskattefradrag eller kreditter, hvis du betaler langtidsplejeforsikringspræmier. Din skatterådgiver kan fortælle dig, om du er kvalificeret.

Der er to måder, hvorpå langtidsplejeforsikringer kan betale ydelser:ved at refundere dig, efter du har indgivet krav, eller ved erstatning, som giver dig en fast daglig ydelse for hver dag du modtager omsorg.

Se efter politikker, der justerer for inflation, enten ved at øge fordelen med en fast procentdel hvert år eller ved en sats, der bestemmes af et faktisk mål for inflationen, såsom forbrugerprisindekset (CPI). Ellers kan en fordel, der ser ud til at være tilstrækkelig i dag, komme langt under det, du har brug for år senere.

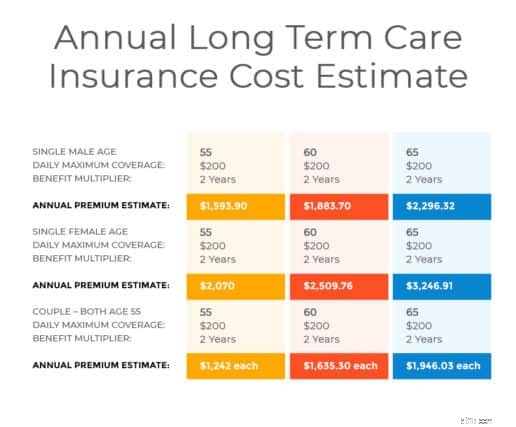

Da langtidsplejeforsikringer er skræddersyet til individuelle købere, afhænger hvad du betaler for dækning af nogle faste faktorer, såsom din alder og helbred og af de specifikke funktioner, du vælge. Generelt gælder det, at jo længere din dækning varer, jo større er din potentielle ydelse, og jo mindre tid du skal vente på at modtage ydelser, jo dyrere bliver din police.

Alder :Jo ældre du er, jo højere præmie.

Sundhed :Du skal besvare spørgsmål om din sygehistorie.

Længe af tid, du vil modtage fordele :Nogle forsikringer udbetaler ydelser i to til fem år, og nogle betaler ydelser for dit liv. Udelukkelsesperiode:Du skal sandsynligvis selv betale for pleje i et bestemt tidsrum, før ydelserne starter.

Type pleje :Forsikringen kan dække plejehjemspleje, hjemmepleje eller begge dele.

Daglig fordel :De fleste policer udbetaler et fast beløb pr. dag, enten som erstatning eller erstatning.

Maksimal fordel :De fleste forsikringer sætter en grænse for de samlede fordele, du kan modtage.

Nogle forsikringer udbetaler ydelser, hvis din læge finder det nødvendigt. Andre policer udbetaler kun ydelser, hvis forsikringsselskabets læge er indforstået.

Mange politikker udbetaler ydelser baseret på en liste over daglige aktiviteter (ADL'er). Disse omfatter at stå ud af sengen, bevæge sig rundt i huset, spise, bade, klæde sig på og bruge toilettet. Forsikringen udbetaler ydelser, hvis du har brug for hjælp til at udføre et bestemt antal ADL'er. Som en generel regel skal du kigge efter en politik, der kræver hjælp med ikke mere end to ADL'er.

Omsorg for forældre

Du kan overveje langtidsplejeforsikring som en måde at yde pleje til dine ældre forældre på uden at skulle dykke ind på dine egne opsparings- eller pensionskonti.

Tænk to gange på at købe en politik, der kræver forudgående hospitalsindlæggelse for at kvalificere sig til ydelser, da mange mennesker, der har brug for langtidspleje, har kroniske, forværrede tilstande, der ikke resulterer i hospitalsindlæggelse. Du vil måske også tjekke, om forsikringen dækker pleje, der skyldes tab af mentale evner, som f.eks. Alzheimers.

Overvej desuden politikkens begrænsninger for plejeudbydere. Nogle politikker betaler kun for pleje fra certificeret sundhedspersonale eller plejehjem certificeret af Medicare. Alligevel er nogle plejehjem og plejeudbydere af høj kvalitet ikke certificerede. Visse plejehjem nægter endda Medicare-patienter helt. Hvis du ønsker flere valgmuligheder, vil du måske betale mere for en fleksibel politik.

Gennemsnitsalderen for et langtidsplejeforsikringskrav er 78. Men hvis du venter, indtil du er pensioneret med at købe en langtidsplejeforsikring, kan dine præmier blive for højt til, at du kan klare dig på din pensionsindkomst. Men hvis du køber en politik for tidligt, kan du ende med at betale mere i præmier.

En mulig tilgang er, at du overvejer at købe langtidsplejeforsikring i 50'erne eller begyndelsen af 60'erne. Inden da har du muligvis brug for mindre livsforsikring, hvilket kan frigøre penge til langtidsplejeforsikringspræmier. Du kan muligvis også finde en police, der tilbyder 10- eller 20-årige betalingsmuligheder, som giver dig mulighed for at betale for dækningen, når du er 65, eller når du går på pension.

Kvinder og langtidspleje

Kilde:Women's Institute for a Secure Retirement

Som et alternativ til traditionel langtidsplejeforsikring kan du købe en livsforsikring, der fremskynder eller forudbetaler dødsfaldsydelsen, hvis du har brug for langtidspleje. Denne type plan kan være særligt attraktiv, hvis du er økonomisk sikker, foretrækker at betale en enkelt præmie og kan lide ideen om, at hvis du kun bruger en del af dødsfaldsydelsen til at betale for langtidspleje, vil dine arvinger modtage saldoen .

Du bør tjekke vurderingerne af de virksomheder, hvis politikker du overvejer. Hvis en policeudsteder har en lang tradition og tilstrækkelige aktiver, kan du være mere sikker på, at din dækning vil være på plads, når du har brug for det.

Langtidsplejeforsikring, dens fordele og omkostninger af Inna Rosputnia