Jeg har aldrig rigtig beundret IRDA som regulator. De er altid bag ved kurven. Forsikringsselskaberne ser meget bekvemt på reglerne for at chikanere forsikringstagere. Missalg er udbredt. Alligevel er IRDA tavs. Det kan skyldes inkompetence eller ligegyldighed hos dem, der sidder ved roret, eller blot resultatet af magtfuld lobbyvirksomhed. Det er ikke min opgave at kommentere.

Til IRDAs ære har det også gjort noget godt arbejde. Reviderede ULIP-regler er et eksempel herpå. Desuden er forsikringsbranchens natur sådan, at din (eller din families) gevinst er forsikringsselskabets tab og omvendt.

F.eks. betaler du præmien i tilfælde af periodeaftaler, og forsikringsselskabet accepterer det med glæde. I tilfælde af forsikringstagers død skal forsikringsselskabet betale et stort beløb (i forhold til den modtagne præmie). Forsikringsselskabet vil ikke efterlade stenen for at finde ud af en måde at afvise kravet på. Du vil sandsynligvis have konflikter i sådanne arrangementer. Og i sidste ende vil skylden blive flyttet til forsikringsselskabet og tilsynsmyndigheden.

Sammenlign dette med investeringsforeningsindustrien. Distributører og AMC'er tjener penge, når investoren tjener penge. Meget lille potentiale for konflikt. Interesser vil sandsynligvis være perfekt afstemt. Der vil dog være forvrængninger. Forresten er dette ikke et indlæg, der sammenligner MF'er og forsikringsordninger. Både MF'er og forsikring spiller en vigtig plan i finansiel planlægning. Mit problem har været med forsikrings- og investeringsprodukter såsom traditionelle planer og ULIPS.

Der er to brede måder at få kunder til at købe forsikring på.

I virkeligheden kræver det en blanding af begge tilgange. Du har brug for et godt produkt, der skaber værdi på lang sigt. Ud over det skal du bruge dedikerede kvalitetsformidlere for at bringe produktet til offentligheden.

Jeg har altid følt, at IRDA er for opsat på at stimulere værdikæden. Forsikringstagernes interesse kommer i bagsædet. Dette er efter min mening ikke den rigtige tilgang.

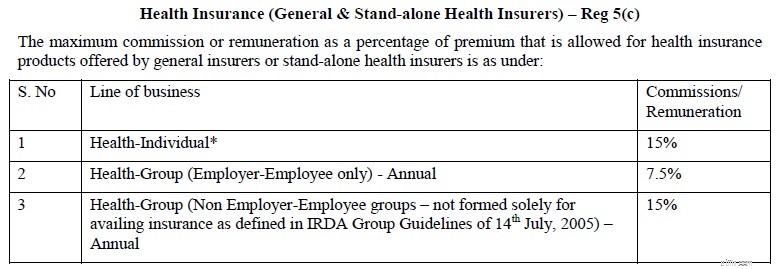

For nylig udkom IRDA med Betaling af provision eller vederlag eller belønning til forsikringsagenter og formidlere, 2016. Forordningen gentog retningslinjerne for provisioner, der betales til forsikringsagenter for forskellige typer af policer. I dette indlæg vil jeg fokusere på retningslinjer for livsforsikrings- og sygeforsikringsplaner.

Der er et yderligere koncept med "belønninger", der betales ud over den kommission, der modtages for forsikringssalg. Belønninger refererer til incitamenter i form af drikkepenge, tidsbegrænsede forsikringsdækninger, gruppeforsikringsdækninger (for medarbejdere hos agent/formidler), telefontakster, kontorgodtgørelse, salgsfremmende gaver, konkurrencepræmier og sådan andre ting.

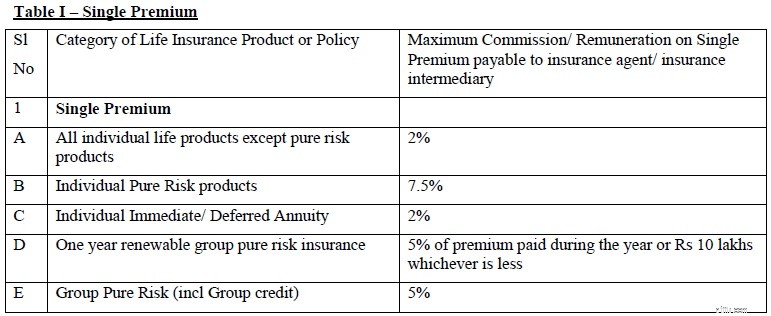

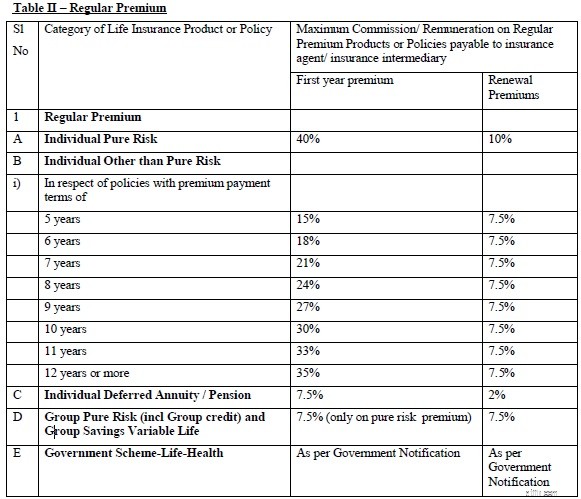

Belønning for livsforsikringer er begrænset til 20 % af det første års præmie. I tilfælde af sygeforsikringspolicer er belønninger begrænset til 30 % af provisionen.

Kan du tro på dette?

Som om 40 % af den første års præmie ikke var nok, er der fastsat yderligere 8 % (20 % af 40 %) provision (omend i et andet navn).

For at være ærlig har jeg intet imod forsikringsagenter. De skal kompenseres godt for den indsats, de lægger i at sælge en police. Og en god agent kan tilføje en masse værdi til din forsikringsportefølje.

Desuden kan agenterne kun sælge, hvad forsikringsselskaberne tilbyder dem, og hvad kunderne ønsker at købe. For eksempel ønsker mange ikke at købe en periodeplan, bare fordi de ikke får noget tilbage. Sådanne mennesker skal sælges forsikrings-cum-investeringsprodukter.

Under alle omstændigheder er det ikke rigtigt for mig at kommentere provisionsmængden.

Tunge incitamenter på forhånd kan dog medføre interessekonflikt dvs. formidleren kan være mere villig til at sælge en police, der giver dem større incitamenter frem for den, der passer bedre til forsikringstagernes krav. Efter min mening er højere forudgående provision årsagen til et sådant voldsomt missalg i forsikringssektoren.

Hvis du køber en traditionel plan med en årlig præmie på Rs 1 lac (i 12 år), kan din agent tjene op til Rs 42.000 på dette salg i det første år og Rs 7.500 i de efterfølgende år. Ikke underligt, forsikringsagenterne sælger disse politikker så hårdt. En af grundene til, at afkastet i traditionelle planer er så lavt.

Som jeg forstår, er der ingen tilbagebetaling af præmien, hvis du opgiver policen næste år eller ikke betaler yderligere præmier. Så selv hvis du stopper med at betale præmien, har agenten allerede modtaget første års provision på 42.000 Rs.

Agenten har intet ansvar. Salg udført, kommission i lommerne. Du kan sagtens gå ad helvede til.

Ligesom jeg går ind for direkte planer for MF-ordninger for gør-det-selv-ordninger, kan du også spare på ovennævnte provisioner ved at gå direkte, dvs. købe direkte fra forsikringsselskabet eller forsikringsselskabets hjemmeside.

Reglerne nævner tydeligt "Hvor policer anskaffes direkte af et forsikringsselskab, skal der ikke betales nogen provision eller vederlag til hverken forsikringsagenter eller forsikringsformidlere."

Hvordan går du direkte?

Du behøver ikke at lære raketvidenskab for at købe en livsforsikringsplan. Så afhent evt. Læs lidt for at finde ud af, hvilke ryttere du skal købe. Efterfølgende kan du købe online fra forsikringsselskabets hjemmeside. Og det er her, dit køb af livsforsikring skal ende.

Undgå traditionel livsforsikring. Selvom den nye tidsalder Unit Linked Insurance Plans (ULIP'er) er en stor forbedring i forhold til deres avatar i det sidste årti, mangler ULIP'er fleksibilitet og portabilitet. Derfor kan du også undvære ULIP'er.

Med sygeforsikring kan du få brug for hjælp (dog ikke nødvendigt). Du kan henvende dig til en god agent eller rådgiver for at få hjælp. Under alle omstændigheder er provision ikke så meget et problem med sygeforsikring.

Men ja, uanset hvordan du køber, skal du selv udfylde forslagsformularen og give alle medicinske oplysninger.

Oplysninger:Jeg er en SEBI-registreret investeringsrådgiver. Jeg råder mine kunder til at investere i investeringsforeninger. Derfor kan jeg have en interesse i at vise forsikringsagenter og investerings- og forsikringskombinationsprodukter i dårligt lys. Min mening kan være forudindtaget.