LIC har for nylig lanceret en ny tilbagebetalingsplan:LIC Bima Shree (Plan 848).

Planen ligner meget LIC Jeevan Shiromani, der blev lanceret for et par måneder siden. Der er kun nogle få forskelle (eller dem, jeg kunne se).

Jeg valgte at kalde LIC Bima Shree for middelklassens LIC Jeevan Shiromani, fordi den årlige præmie for Jeevan Shiromani er uden for mellemindkomstfamilier. Med et minimumsforsikringssum på 1 crores (Jeevan Shiromani), hvor mange middelklassefamilier kan bære den årlige præmie, der løber op i lacs af rupier?

Kun enkeltpersoner med høj nettoværdi kan bære en så høj præmie. For at være retfærdig over for LIC var sådanne mennesker målet for LIC Jeevan Shiromani.

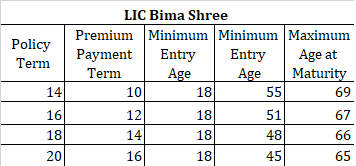

Med LIC Bima Shree er præmien overkommelig, fordi den mindste forsikringssum er Rs 10 lacs (og ikke Rs 1 crore).

For mere om LIC Bima Shree, se venligst produktsiden på LICs websted.

I tilfælde af død/død i de første fem år :Forsikret sum ved død + påløbet garanteret tillæg

I tilfælde af død/død efter udløbet af fem år, men før udløb :Assured Sum + Accrued Guaranteed Additions + Loyalitetstillæg, hvis nogen.

Sum Assured on Death er den højeste af:

Forstå venligst, at garanterede tilføjelser garanteres og gælder hvert år (men betales kun på tidspunktet for dødsfald eller modenhed).

Loyalitetstillæg er kun gældende i døds- eller modenhedsåret. Derfor kan dit held være en kritisk faktor.

Som tidligere nævnt er LIC Bima Shree en pengene-tilbage-plan. Det betyder, at du får et beløb fra livsforsikringsselskabet allerede inden udløb. Kvantumet og tidspunktet for tilbagebetalingsbeløbet afhænger af forsikringsperioden.

For policeperiode på 14 år:30 % af forsikringssum hver ved udgangen af den 10. . og 12. . forsikringsår

For policeperiode på 16 år:35 % af forsikringssummen hver ved udgangen af den 12. . og den 14. . forsikringsår

For policeperiode på 18 år:40 % af forsikringssum hver ved udgangen af den 14. . og 16. . forsikringsår

For policeperiode på 20 år:45 % af forsikringssum hver ved udgangen af den 16. . og 18. th forsikringsår

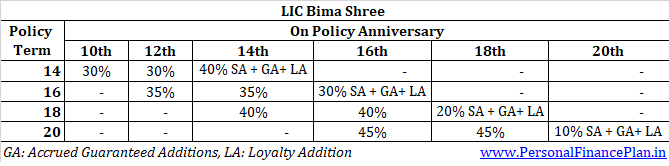

For forsikringsperiode på 14 år:40 % af forsikringssum + Garanteret Tillæg + Loyalitetstillæg, hvis nogen

For forsikringsperiode på 16 år:30 % af forsikringssum + Garanteret Tillæg + Loyalitetstillæg, hvis nogen

For forsikringsperiode på 18 år:20 % af forsikringssum + Garanteret Tillæg + Loyalitetstillæg, hvis nogen

For forsikringsperiode på 20 år:10 % af forsikringssum + Garanteret Tillæg + Loyalitetstillæg, hvis nogen

Bemærk, at garanterede tilføjelser gælder hvert år. Som nævnt får du GA til en sats på Rs 50 promille af forsikringssum i de første år. Fra det sjette år til slutningen af præmiebetalingsperioden får du Rs 55 promille af Assured Sum. Husk GA udbetales kun i løbet af året for modenhed eller død. Indtil dette tidspunkt optjenes sådanne GA.

Loyalitetstilføjelse (LA) er som den sidste ekstra bonus. Det gælder kun i løbet af året for udløb eller død (hvis død sker efter 5 policeår).

Da LIC Bima Shree ikke har en indbygget dækning for kritisk sygdom, ville du forvente, at de tabelpriser for planen er lavere end LIC Jeevan Shiromani.

I begyndelsen kan det se ud til, at dette ikke er tilfældet.

For eksempel ville den første års præmie for en dækning på 1 crore Rs for en 40-årig (20 års policeperiode) være Rs 7,41 lacs for Jeevan Shiromani og Rs 7,49 lacs for LIC Bima Shree. Præmierne er før enhver rabat og moms.

Ser uretfærdigt ud, når du betaler højere dækning for en lavere dækning. Husk, at du ikke har indbygget dækning for kritisk sygdom i LIC Bima Shree.

Der er dog en høj forsikringssum rabat for LIC Bima Shree (som starter for forsikringssummen på 1 crore Rs). Med rabatten kommer præmien ned til Rs 6,99 lacs.

Hvis du overvejer at købe Jeevan Shiromani til den indbyggede dækning for kritisk sygdom, kan du vurdere prisen på den indbyggede dækning for kritisk sygdom. Du betaler Rs 42.000 (7,41 lacs -6,99 lacs) for kritisk sygdom dækning på Rs 10 lacs. Ganske lidt.

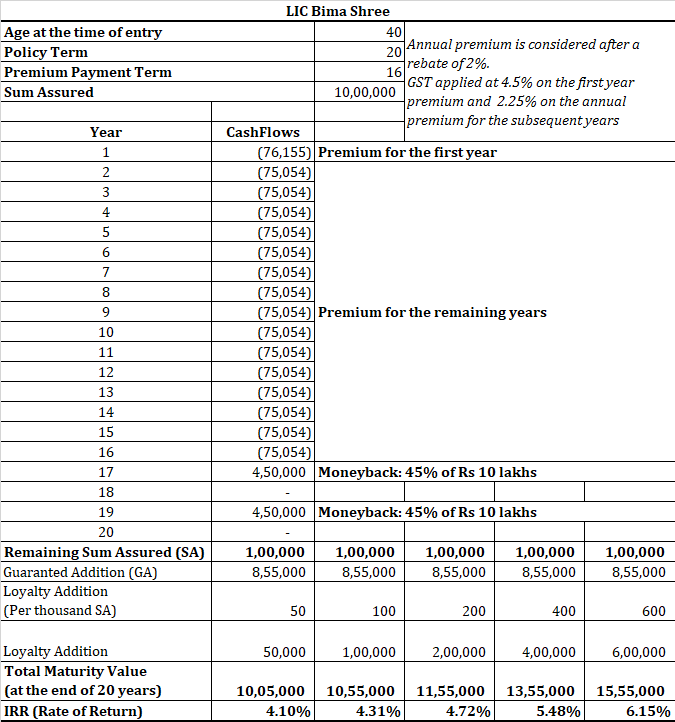

Returneringen består af tre komponenter.

Som du kan se, er den eneste variabel loyalitetstilføjelsen. De to første komponenter er kendt på forhånd.

For mere om, hvordan beregningen af garanteret tilføjelse vil blive beregnet, foreslår du, at du går gennem indlægget om LIC Jeevan Shiromani.

I stedet for at gætte satsen for loyalitetstillæg på udløbstidspunktet, vil jeg antage forskellige værdier og vise afkastet for alle satserne.

Jeg har overvejet at investere en 40-årig i LIC Bima Shree i en periode på 20 år. Den sikrede sum er Rs 10 lacs.

Du skal se, om du vil være tilfreds med et sådant afkast for en langsigtet investering.

Det bliver jeg ikke.

Du kan gøre det bedre med en kombination af en periodeplan og en offentlig finansieret fond. Hvis du kan tage en vis risiko, så overvej også at allokere en del til aktiefonde.

Sådan beregnes renter optjent på en opsparingskonto

8 onlineshoppingsider med gratis forsendelse og hvordan man får det

Investering i vores tredje barn

Større COVID-hjælpeprogrammer udløber, og der kommer ikke noget fjerde stimulustjek

5 grunde nu er det rigtige tidspunkt Refinansiering af studielån