LIC har lanceret en ny udskudt annuitetsordning, LIC New Jeevan Shanti (Plan 858).

Dette erstatter deres eksisterende udskudte livrenteordning, LIC Jeevan Shanti (Plan 850).

En kort baggrund. LIC Jeevan Shanti var startet som både øjeblikkelig og udskudt annuitetsordning i 2018. Dens øjeblikkelige annuitetsvariant blev trukket tilbage i august 2020 med lanceringen af LIC Jeevan Akshay VII. Nu, med lanceringen af LIC New Jeevan Shanti (Plan 858), vil selv den udskudte annuitetsvariant blive udfaset.

Derfor, som investor, hvis du ønsker at købe en livrenteordning fra LIC, har du følgende muligheder.

Lad os i dette indlæg finde ud af mere om LIC New Jeevan Shanti-planen.

For at give en baggrund om annuitetsprodukter, vil jeg gengive nogle dele fra mit indlæg om LIC Jeevan Shanti i dette indlæg.

Under en øjeblikkelig livrenteordning , betaler du et engangsbeløb én gang, og forsikringsselskabet udbetaler dig livstidspension. Det er lige meget, hvor længe du lever. Forsikringsselskabet udbetaler dig livstidspension.

Ikke bare det, det betaler dig den aftalte rente for livet (uanset hvordan renterne bevæger sig i fremtiden). Derfor påtager forsikringsselskabet sig ikke kun levetidsrisikoen, men også renterisikoen.

En livrenteordning er en god måde at dække risikoen for lang levetid. Ved at købe en livrenteordning kan du garantere dig selv en indkomststrøm for livet.

LIC Jeevan Akshay VII er en umiddelbar annuitetsordning.

Under en udskudt livrenteordning , betaler du til forsikringsselskabet (i form af en enkeltpræmie eller almindelig præmie). Pengene bliver investeret i henhold til investeringsmandatet for planen. Ved afslutningen af udsættelsesperioden bruges det akkumulerede korpus til at købe en øjeblikkelig livrenteordning.

Derfor starter indtægtsstrømmen ved slutningen af udsættelsesperioden. Mængden af regelmæssig indkomst vil afhænge af afkastet på dine investeringer, din alder, udskydelsesperiode, annuitetsvariant og den gældende annuitetssats.

LIC New Jeevan Shanti er en variant af udskudt annuitetsordning. Det er en enkeltpræmieplan, dvs. du skal kun betale præmie én gang. Du kan udskyde livrente i op til 12 år. Afkastet af din investering er garanteret, og du er også garanteret annuitetssatsen ved udløbet af udsættelsesperioden. Derfor er der ingen usikkerhed involveret. Du ved på forhånd, hvordan du får det hvert år efter afslutningen af udsættelsesperioden.

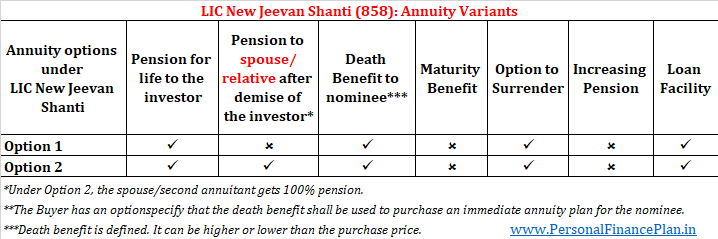

LIC New Jeevan Shanti kommer i 2 udskudte annuitetsvarianter.

Du kan besøge LICs hjemmeside for at få flere oplysninger.

Renten (livrentesatsen) afhænger af din alder og annuitetsvarianten. I tilfælde af fælles livsplaner (hvor ægtefællen eller ethvert andet familiemedlem), vil livrentesatsen også afhænge af alderen på den anden livrentemodtager.

Livrentesatsen stiger normalt med investorens indtræden alder. Dette gælder dog muligvis ikke for udskudte livrenteordninger såsom LIC New Jeevan Shanti. Se venligst afsnittet "Det mærkelige ved LIC New Jeevan Shanti" senere i indlægget.

Livrentesatsen vil stige med stigningen i udsættelsesperioden.

LIC-webstedet har endnu ikke sample rates. Har derfor ikke datapunkter.

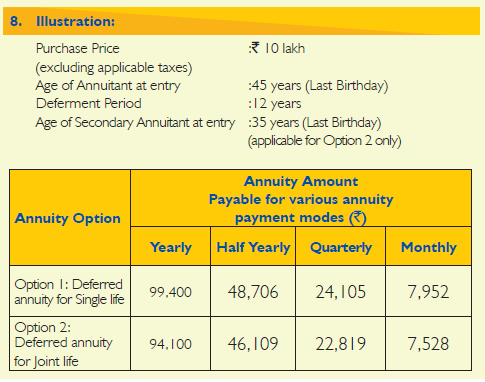

Salgsbrochuren har en illustration. Gengivet nedenfor.

I umiddelbare livrenteordninger er dødsfaldsberegningen enkel.

Har du købt varianten UDEN retur af købesum, betales intet ved forsikringstagers bortfald.

Hvis du har købt varianten MED retur af købesum, får forvalteren købesummen i tilfælde af forsikringstagers frafald.

Beregningen af dødsfaldsydelsen i den udskudte annuitetsplan skal være en smule kompliceret.

Hvorfor?

For under den udskudte livrente-variant får du ikke noget før udsættelsesperiodens udløb. Såfremt livrentemodtagerens bortgang skulle ske i henstandsperioden, skal den nominerede derfor mindst få en smule mere end købesummen. Giver det mening, ikke?

LIC beregner Dødsfaldsydelsen som følger:

Højere af A og B, hvor

A=Købspris + optjent yderligere ydelse ved død – Samlet annuitetsbeløb udbetalt indtil dødsdatoen

B=105 % af købsprisen

I tilfælde af fælleslivsvarianten udbetales dødsfaldsydelsen først efter begge livrentes død.

Yderligere ydelse ved død påløber i slutningen af hver policemåned, indtil slutningen af udsættelsesperioden eller dødsfald, alt efter hvad der er først.

Yderligere fordel ved dødsfald pr. måned =Købspris * Månedlig annuitetsrotte i tabelform e

Den månedlige annuitetssats i tabelform afhænger af den valgte variant, livrentemodtagernes alder på indrejsetidspunktet og den valgte udsættelsesperiode. Månedlig annuitetssats i tabelform =(Årlig annuitetssats * 96%)/12.

Derfor, hvis dødsfaldet skulle ske i udsættelsesperioden, vil din nominerede modtage købspris + påløbet yderligere ydelse ved dødsfald (da der endnu ikke er foretaget livrenteudbetalinger).

Dødsfaldsydelse vil stige i løbet af udsættelsesperioden og begynde at falde, efterhånden som livrenteudbetalingerne starter.

Du kan vælge at modtage Dødsydelse på følgende 3 måder (Du vil vælge, men din nominerede vil modtage):

Pensionsydelse :Ingen pension før udskydelsesperiodens udløb. Efter afslutningen af udsættelsesperioden, t investoren vil få pension for livet.

Dødsfaldsdagpenge :Den nominerede vil få dødsfaldsydelsen. Beregning som nævnt ovenfor

modenhedsydelse :Ikke relevant

Overgivelsesfordel :Tilladt

Lånemulighed :Tilgængelig

Illustration

Eksempler på livrentesatser er endnu ikke tilgængelige på LICs hjemmeside. Derfor bruger jeg data fra en illustration, der er delt i brochuren.

En 45-årig person investerer 10 lakh Rs i mulighed 1. Den samlede udgift vil være Rs 10,18 lacs (inklusive moms). Den valgte udsættelsesperiode er 12 år.

Du får ikke noget de første 12 år.

Efter udsættelsesperiodens udløb (12 år), du vil få denne pension på 99.400 Rs om året for livet . Hvis du havde valgt månedlig livrente, ville du have modtaget 7.952 Rs om måneden for livet (efter udsættelsesperiodens udløb).

Hver måned indtil slutningen af udsættelsesperioden tilfalder din forsikring en ekstra ydelse på (99.400*96%)/12 =7.952 Rs .

Derfor, hvis dødsfaldet sker efter 10 år (før udsættelsesperiodens udløb), vil den nominerede få Rs 10 lacs + 120 måneder * 7.952 =Rs 19,54 lacs.

Hvis livrentemodtageren overlever udsættelsesperioden, ville policen have akkumuleret yderligere ydelse ved død til en værdi af Rs 11,45 lacs.

Hvis investoren dør i en alder af 70 år (lad os sige), ville investoren have fået livrentebetalinger i 13 år. På tidspunktet for annuitantens bortgang får den nominerede

Rs 10 lacs + Rs 11,45 lacs (påløbet ekstra ydelse) – 13*99.400 (annuitetsudbetalinger allerede foretaget) =Rs 8,52 lacs

Den eneste forskel mellem mulighed 1 og mulighed 2 er, at pensionen under mulighed 2 også fortsætter til den anden livrente. Og dødsfaldsydelse udbetales først, efter at begge livrente er gået bort.

Den anden livrente kan være ægtefælle, søskende eller en lineær ascendant eller efterkommer (bedsteforældre, forældre, børn, børnebørn).

Derudover vil annuitetssatsen også tage højde for den anden livrentemodtagers alder.

Pensionsydelse :Ingen pension før udskydelsesperiodens udløb. Efter afslutningen af udsættelsesperioden, t investoren vil få pension for livet. Efter investorens bortgang vil den anden livrentehaver få den samme pension for livet. Hvis den anden livrente går forud for investoren, stopper pensionen efter investorens bortgang.

Dødsfaldsdagpenge :Dødsfaldsydelse udbetales først, efter at begge livrente er afgået ved døden. Beregningen af dødsfaldsydelse er den samme som under mulighed 1.

modenhedsydelse :Ikke relevant

Overgivelsesfordel :Tilladt

Lånemulighed :Tilgængelig

Illustration

Jeg bruger den samme illustration som tilgængelig i salgsbrochuren.

En 45-årig person investerer 10 lakh Rs i mulighed 2. Den samlede udgift vil være Rs 10,18 lacs (inklusive moms). Den valgte udsættelsesperiode er 12 år.

Den anden livrentes alder er 35. Den anden livrentes alder påvirker også din livrentesats.

Livrentesatsen vil være (udskudt livrente, 12 år) er 99.400.

Du får ikke noget de første 12 år. Efter afslutningen af udsættelsesperioden (20 år), vil du få denne pension på 94.100 Rs om året for livet.

Efter dig får den anden livrente (ægtefælle/pårørende) livsvarigt pension. Hvis anden livrente dør før dig, stopper pensionen efter din bortgang. Den nominerede får ingen pension.

Hver måned indtil slutningen af udsættelsesperioden tilfalder yderligere ydelser ved død til din police med en sats på (94.100*96%)/12 =7.528 Rs.

I dette tilfælde udbetales dødsfaldsydelsen til den nominerede, når begge livrenterne dør.

Derfor, hvis den sidste overlevende annuitant dør efter 10 år (før udsættelsesperiodens udløb), vil den nominerede få Rs 10 lacs + 120 måneder * 7.528 =Rs 19,03 lacs.

Hvis nogen af livrenterne overlever udsættelsesperioden, ville policen have akkumuleret fordel (inklusive købsprisen) til en værdi af 20,84 lacs. Rs.

Hvis den sidste overlevende annuitetsgiver dør 13 år efter udsættelsesperiodens udløb, ville investoren have fået livrentebetalinger i 13 år. Ved dødstidspunktet får den nominerede

20,84 lacs (Købspris + optjent yderligere ydelse ved dødsfald) – 13* 94.100 (annuitetsudbetalinger allerede foretaget) =Rs 8,6 lacs

Investering under LIC New Jeevan Shanti-planen er berettiget til skattefordele i henhold til Section 80CCC. Ydelsen i henhold til Section 80CCC er under den samlede grænse på Rs 1,5 lacs under Section 80C.

Annuitetsindkomsten (pensionsindkomsten) er skattepligtig til din indkomstskattesats.

Du kan købe denne plan ved at gå til LIC-afdelingen eller ved hjælp af en LIC-agent.

Du kan også købe LIC New Jeevan Shanti plan Online. Du skal gå til LIC's hjemmeside.

Ideelt set ville du med livrenter forvente, at livrentesatsen vil stige med alderen.

Det er dog muligvis ikke tilfældet med produkter med udskudt livrente.

Hvorfor?

Jeg tror, det skyldes, at der er dødsfald involveret. Dødsfaldsydelsen er dynamisk og vil være større end købsprisen, i det mindste i udsættelsesperioden.

Dødsfaldsydelse =Købspris + optjent yderligere ydelse ved dødsfald – allerede foretaget livrentebetalinger.

Yderligere ydelse ved død afhænger til gengæld af annuitetssatsen.

Derfor vil dødsfaldsydelsen i første omgang stige med tiden (indtil slutningen af udsættelsesperioden). Herefter vil det falde i takt med, at livrenteudbetalingerne foretages.

Hvis livrentemodtageren dør tidligt, skal forsikringsselskabet foretage en betydelig udbetaling (dødsfaldsydelse). Det er klart, at forsikringsselskabet vil foretrække, hvis udbetalingen ikke sker snart.

Og chancerne for, at en ældre mand dør snart, er større. En lavere annuitetssats for sådanne sager er en god måde at sænke dit udbytte (og måske også en god underwriting).

Jeg tror, at dette er grunden til, at annuitetssatserne i udskudte annuitetsvarianter kan falde med alderen (hvis din indtrædelsesalder er over en vis tærskel).

LIC-webstedet har endnu ikke prøveannuitetssatserne til at understøtte dette argument. Derfor må vi se.

En livrenteordning er måske det eneste investeringsprodukt, jeg kan lide fra forsikringsselskaber. Ja, der er fordele og ulemper ved hvert produkt. Der kan dog være et hul (eller risiko) i din økonomiske planlægning, som kun en livrenteordning kan udfylde.

Ja, der er fordele og ulemper. Det følgende indlæg dækker sådanne aspekter i detaljer.

Pensionsplanlægning:Hvornår skal man købe en livrenteordning?

Derfor skal ikke alle købe en livrenteordning. Produktets egnethed er vigtig.

Du skal købe den RIGTIGE variant i den RIGTIGE alder.

Du kan også bruge annuitetsstrategier til at øge indkomsten og reducere risikoen.

Pensionsplanlægning:Hvordan svimlende livrentekøb kan hjælpe med at øge indkomsten og reducere risikoen?

Nu er LIC New Jeevan Shanti en udskudt livrenteordning.

De udskudte livrenteordninger er lidt komplekse. Personligt er jeg tilbøjelig til øjeblikkelige livrenteordninger (såsom LIC Jeevan Akshay VII). Det også uden retur af købspris variant. Det skal selvfølgelig gøres i den rigtige alder.

Som et alternativ til en udskudt livrenteordning (såsom LIC New Jeevan Shanti), kunne du have investeret i 10 år (eller en udsættelsesperiode valgt af dig). Og ved udløbet af en sådan udsættelsesperiode kunne du have brugt provenuet til at købe en øjeblikkelig livrenteordning. Og ikke kun øjeblikkelig livrente, du beholder en mulighed for at udforske andre pensionsindkomstprodukter såsom Pradhan Mantri Vaya Vandana Yojana (PMVVY) og Senior Citizens Savings Scheme (SCSS).

Lad os antage, at du er 50 år gammel. Du har brug for cashflow, når du går på pension i en alder af 60.

Hvis du antager, at du vil tage annuitetsruten for at generere pengestrømme, har du to muligheder.

Begge tilgange bør have fordele og ulemper.

Fremgangsmåde 1 :LIC New Jeevan Shanti, som navnet antyder, giver dig shanti. Du investerer én gang. Du ved på forhånd, hvad du får for livet. Ingen usikkerhed.

Fremgangsmåde 2 :Det giver dig mulighed for højere indkomst. Samtidig kan du fuldstændig rode med dine investeringer i løbet af de næste 10 år. Livrentesatserne kan bevæge sig ned (eller rykke op) i løbet af de næste 10 år. Derfor en masse usikkerhed.

Afhænger af, hvad du er tryg ved.

Jeg er tilbøjelig til at arbejde med tilgang 2 (men jeg er også forudindtaget). Mit svar kan dog ændre sig afhængigt af sagsspecifikation.

Mange investorer vil måske finde fordele i LIC New Jeevan Shanti på grund af den sikkerhed, det giver.

Jeg stoler på din dømmekraft.

Mens LIC New Jeevan Shanti er et fint produkt, kan fejlsalg også ske i gode produkter.

For eksempel kan du (45-årig) i illustrationen ovenfor få at vide, at du vil få 9,94 % p.a. hvis du investerer. At betalingen starter efter 12 år kan ses bort fra. Fald ikke for dette.

Jeg dækkede dette aspekt for LIC Jeevan Shanti i et af indlæggene.

Hvis du planlægger at investere i LIC New Jeevan Shanti, skal du huske på dette aspekt.

Frisk coaching, opfriskning af det grundlæggende kan hjælpe pensionister med at dække deres baser

Selv med en faldende Fed Funds-rente, knuser højafkastet online opsparingskontorenter det afkast, du vil tjene på en traditionel opsparingskonto.

Sikkerhed 101:Beskyttelse af Wi-Fi-netværk mod hacking og aflytning

Din tredje stimuluscheck:Hvor meget? Hvornår? Og andre ofte stillede spørgsmål

Bedste stater for middelklassen – 2020-udgaven