I et af vores tidligere indlæg havde vi gennemgået en traditionel plan fra HDFC Life Sanchay Plus. Lad os i dette indlæg se på en anden populær traditionel plan, HDFC Life Super Income Plan.

Traditionelle planer er uigennemsigtige, giver lav levetid og dårligt afkast. Derfor har jeg ikke en særlig høj holdning til traditionelle livsforsikringsordninger. Men før vi afskriver et finansielt produkt, skal vi stadig forstå, hvordan produktet fungerer og få en idé om de foreløbige afkast. Lad os i dette indlæg gøre netop det. Lad os først prøve at forstå produktstrukturen og regne ud potentielle afkast efterfølgende. Vi vil også se, hvordan en simpel kombination af en periodeplan og PPF vil klare sig i forhold til HDFC Life Super Income Plan.

I tilfælde af forsikringstagers død i løbet af forsikringsperioden, får den nominerede:

SumAssured on Death + Accrued bonuss + Interimbonus, if any +Terminal bonus, ifany

SumAssured on Death skal være den højeste af:

Bemærk, at dine policeydelser (undtagen dødsfaldsydelse) kun er fritaget for indkomstskat, hvis forsikringssummen ved dødsfald (minimumsydelse ved dødsfald) er mindst 10 gange den årlige præmie. Dødsfaldsydelsen er fritaget for skat uanset.

Der er to komponenter til denne beregning af dødsfaldsydelse. Den første komponent er Sum Assured ved modenhed:Jeg ved ikke, hvordan jeg beregner det, men du kan tjekke dette for din sag på HDFC Life-webstedet. Den anden komponent er et multiplum af din præmie, 10 gange den årlige præmie, hvis din indtrædelsesalder er op til 50 år og 7 gange den årlige præmie, hvis din indtrædelsesalder er over 50 år.

Hvis din alder på tidspunktet for tiltrædelse af planen er op til 50 år, vil ethvert provenu fra denne forsikringsplan være fritaget for skat. Dette skyldes, at den anden komponent i dødsfaldsydelsen vil være 10 gange den årlige præmie.

Menhvis din adgangsalder er over 50 år, er der ingen sådan garanti. Dine overlevelsesydelser og modenhedsydelser kan meget vel blive beskattet. Jeg tjekkede Sum Assuredon Maturity-værdien for forskellige kombinationer (for alder> 50 år), men den var meget mindre end 10 gange årlig præmie. Derfor skal du ikke satse på det for at gøre dit udbytte skattefritaget.

Bemærk, at udbetaling af overlevelsesydelser ikke påvirker dødsfaldsydelsen. For eksempel, uanset om dødsfaldet sker i det første år af udbetalingsperioden eller det sidste år af udbetalingsperioden, forbliver dødsfaldsydelsen den samme. Der udbetales ikke yderligere efterlevelsesydelser efter forsikringstagerens bortgang.

Premiumbetalingsperiode + udbetalingsperiode =policeperiode

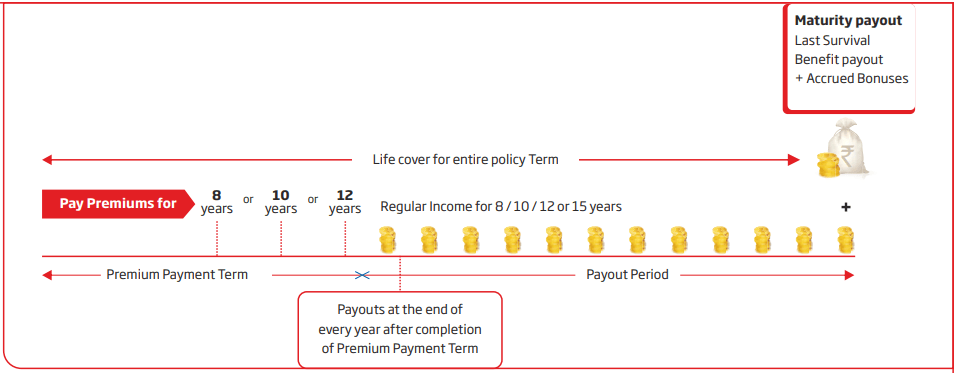

I udbetalingsperioden får du 100 % eller 120 % af forsikringssummen ved udløb. Procentdelen afhænger af din variant. Fordelen fordeles jævnt over udbetalingsperioden.

Ved udløb får du forskellige bonusser tilfaldet policen. Derudover får du en eventuel terminalbonus i slutningen af policeperioden.

Modenhedsfordel =Optjent tilbagebetalingsbonus (meddelt hvert år) + Midlertidig bonus, hvis nogen + terminalbonus, hvis nogen (kun gældende i året for bortfald/udløb)

Bemærk, udbetaling af sidste rate af overlevelsesydelse falder sammen med udbetaling af modenhedsydelse.

En 45-årig person køber mulighed 4 (præmieudbetalingstid:10 år, udbetalingsperiode:12 år, policeperiode:22 år).

SumAssured ved modenhed:Rs 10 lacs

Årlig præmie vil være Rs 1,28 lacs (før GST). Efter at have inkluderet moms, vil førsteårspræmien være Rs 1,33 lacs, og præmien for efterfølgende år vil være Rs 1,31 lacs.

Peg på note :Forsikret sum ved modenhed er Rs 10 lacs, mens den årlige præmie er Rs 1,33 lacs. Det er klart, at SumAssured ved udløb er mindre end 10 gange den årlige præmie. Men sparegrace er, at indtrædelsesalderen er 45. Derfor sikrer den anden komponent af DeathBenefit, at minimumsydelsen ved dødsfald er 10 gange den årlige præmie. Dette sikrer også, at dine forsikringsydelser bliver fritaget for skat. Husk, at du ikke ville have haft denne luksus, hvis du var over 50 på tidspunktet for indrejsen.

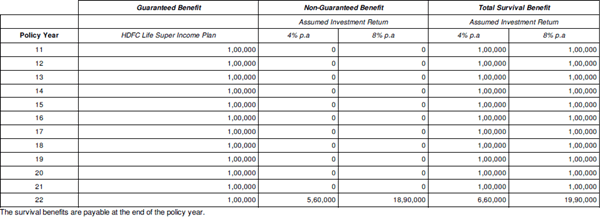

SurvivalBenefi t:Forsikringstageren får 10 % af forsikringssummen ved udløb, dvs. Rs 1 lac om året fra udgangen af 11. th forsikringsår indtil år 22 nd forsikringsår.

modenhedsydelse :Beregning af modenhedsydelse er vanskelig, fordi bonussatserne ikke er garanteret og ikke kendes på forhånd. For tilbagebetalingsbonusser kan vi gå med de historiske satser. Her er dataene om tilbagebetalingsbonussatser for HDFC Life Super Income Plan.

Lad os antage, at du får Simple Reversionary bonus på 5,5%. Tilbageførselsbonus udtrykkes som en procentdel af forsikringssum ved udløb. I dette tilfælde havde vi valgt Sum Assured on Maturity til at være Rs 10 lacs. Derfor vil den årlige bonus blive Rs 55.000 per år. Husk, at denne bonus ikke udbetales til dig, men føjes til policen. Du får fordelen på tidspunktet for policens udløb.

For 22-årig forsikringsperiode kommer dette ud på 55.000*22 Rs. =12,1 lacs. Rs.

For terminalbonus har vi ingen tidligere data. Som jeg kan se, er terminalbonus endnu ikke blevet annonceret i denne politik .Vi regner tallene ud med nogle antagelser.

Forsikringsselskaber er forpligtet til at dele illustrationer med 4% og 8% investeringsafkast. For denne slags planer ser et investeringsafkast på 8 % ud som en fin antagelse i betragtning af den type investeringer, der vil blive foretaget. Her er et øjebliksbillede fra illustrationen for det samme hypotetiske eksempel, som er betragtet i illustrationen.

Det viser Rs 18,9 lacs som modenhedsfordel. Med vores antagelse er Rs 12,1 lacs allerede kommet fra tilbageførselsbonussen. Lad os sige, at terminalbonussen er Rs 7 lacs. Derfor er den samlede løbetidsværdi på Rs 19,1 lacs.

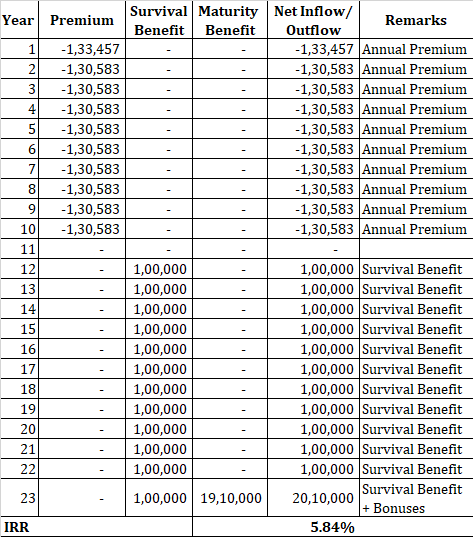

Dit afkast for denne 22-årige investering er 5,84 % p.a. (med antagelser). Du kan maksimalt forvente 6 % p.a. I øvrigt vil afkastet være bedre for yngre investorer og dårligere for ældre investorer.

Nøglen er, at forsikringsselskabet skulle tjene 8 % p.a. på sine investeringer vil du kun tjene 5,84 % p.a. på grund af forskellige omkostninger, herunder dødelighedsgebyrer.

Samme person køber en løbetid på Rs 50 lacs (forsikringsperiode på 22 år) og investerer det resterende beløb i PPF. Årlig forsikringspræmie vil være Rs 13.584 (45 år, 22-årig policeperiode).

Lad os antage, at du tjener et afkast på 8% om året i PPF. Vi antager endvidere, at du kan tegne penge til forsikringspræmiebetalinger og overlevelsesydelser (for at kopiere Superincome-strukturen) hvert år fra PPF. I sidste ende vil du have Rs 25,5 lacs (du fik kun Rs 19,1 lacs i Super Indkomst-plan).

Her er yderligere fordele ved at holde forsikring og investering adskilt.

Kort sagt, du kan undgå HDFC Life Super Income Plan. Alt du behøver er en billig livsforsikring, gennemtænkte investeringer og investeringsdisciplin. Hvis du ikke kan gøre det, så søg professionel hjælp.