LIC har lanceret to nye ULIP'er i marts 2020, LIC Nivesh Plus (Plan 849) og LIC SIIP (LIC Systematic Investment Insurance Plan, Plan 852). LIC Nivesh Plus er en enkelt premium ULIP og jeg gennemgik planen tidligere i dette indlæg.

På den anden side,LIC SIIP-plan, det er en almindelig premium-plan . Som jeg kan se, er nomenklaturen blevet valgt for at ride ULIP'ernes popularitet. Selvom der ikke er noget galt med navnet, virker valget bevidst vildledende. Vi skal se dette i sammenhæng med niveauet af økonomisk bevidsthed i landet. I betragtning af hvor meget investorer stoler på LIC, ville planen have solgt godt under ethvert navn. LIC kunne have gjort bedre navnevalg.

Lad os gå forbi nomenklaturen og finde mere om LIC SIIP.

For en dybere forståelse af forskellige typer gebyrer i ULIP'er, hvordan de justeres og deres indvirkning på afkast, henvises til dette indlæg.

ULIP'erne har samme nomenklatur for afgifterne. Jeg vil påpege områder, hvor LIC SIIP er bedre eller værre end andre populære ULIP'er.

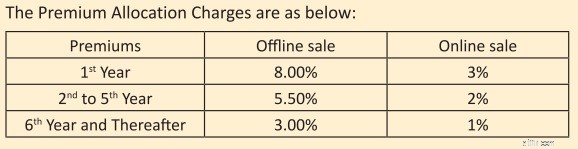

Premium tildelingsgebyr :Dette gebyr trækkes fra præmien, før dine penge bliver investeret. Det udtrykkes som en procentdel af præmien. GST er også gældende for disse afgifter.

I LIC SIIP-planen er Premium-tildelingsafgiften

Derfor, hvis du investerer Rs 1 lacs om året i planen, vil Rs 9.400 (inkl. 18 % GST) blive opkrævet i tilfælde af offline køb og Rs 3.540 (inkl. 18 % GST) i tilfælde af online køb. De resterende penge vil blive investeret, men vil være underlagt andre gebyrer.

Fra den anden til den 5. . år, vil der blive opkrævet Rs 6.490 i tilfælde af offline og Rs 2.360 vil blive opkrævet i tilfælde af online plan.

Fra den 6. . år og fremefter vil der blive opkrævet 3.540 og 1.180 Rs for henholdsvis offline- og onlineplaner.

På et tidspunkt, hvor private forsikringsselskaber bevæger sig mod nul præmietildelingsgebyr i det mindste for onlinesalg, er disse gebyrer meget høje.

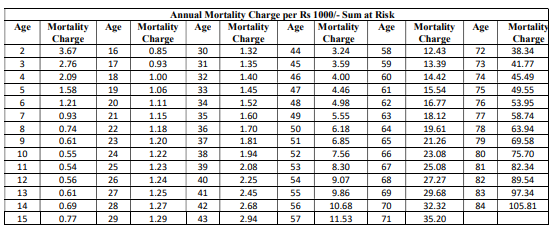

Dødelighedsgebyrer: Disse gebyrer går til at give dig livsdækning. Dødelighedsafgifterne afhænger af din alder og inddrives hver måned gennem annullering af fondsandele hver måned. Jeg gengiver dødelighedsafgiftstabellen fra et eksempel på politikdokumentet på LICs hjemmeside.

Dødeligheden stiger med alderen. Hvis du er gammel, vil dødelighedsafgifterne påvirke dit afkast mere. På samme tid, da dette er en Type I ULIP (sum-at-risk =Assured Sum – Fund Value), vil virkningen af dødelighedsafgifter være lavere. Sum-at-risk er det beløb, som forsikringsselskabet skal betale i tilfælde af forsikringstagers bortfald. I Type-I ULIP'er, når fondsværdien stiger, falder Sum-at-risk. Derfor falder virkningen af dødelighedsafgifter også.

Jeg fandt gebyrerne lidt højere end nogle af ULIP'erne fra private virksomheder, som jeg så på.

Der er en bestemmelse om, at dødelighedsafgifterne vil blive returneret til investoren på udløbstidspunktet. Kun basisgebyrerne vil blive returneret til investoren. Eventuelle skatter eller overskridelser på grund af din helbredstilstand vil ikke blive refunderet. Dette vil blive betalt ud over fondsværdien.

Isoleret set er dette en investorvenlig gestus. Dette vil dog ikke gøre den store forskel for dit afkast.

Hvorfor?

Fordi du kun får den absolutte dødelighed. Der gives ikke noget retur for disse gebyrer. Som tidligere nævnt vil skatter og selvrisiko heller ikke blive returneret.

Da dette er en Type-I ULIP, vil antallet af dødelighedsafgifter desuden falde hvert år og til sidst gå til nul, når fondsværdien overstiger forsikringssummen.

Ligegyldigt hvordan vi taler om det, kommer alt fra anklagerne.

Dødelighedsgebyrer returneres ikke for afgivne eller ophørte policer eller i tilfælde af bortfald i policens løbetid. Disse gebyrer returneres kun, hvis forsikringstageren overlever policeperioden.

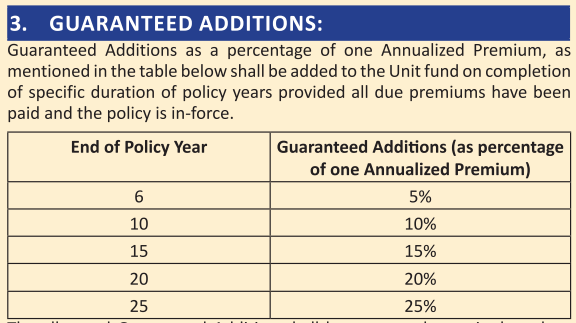

Planen giver også garanterede tilføjelser (en slags loyalitetsfordele).

Jeg talte om garanterede tilføjelser i mit indlæg på LIC Nivesh Plus. Disse er blot marketing-gimmicks. Alt kommer til sidst fra dine penge.

Dødsfaldsydelsen er altid fritaget for skat.

Det samme gælder ikke for modenhedsydelsen.

For at forfaldsprovenuet skal være fritaget for skat, skal forsikringssummen være mindst 10 gange den årlige præmie. Hvis denne betingelse ikke er opfyldt, er forfaldsprovenuet skattepligtigt. Der er også TDS på 5 %.

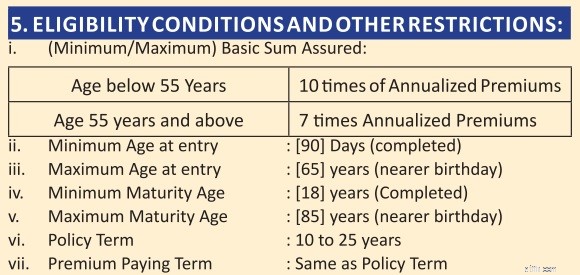

Hvis din alder på tidspunktet for tiltrædelse af planen er mindre end 55 år, vil din livsdækning (forsikret sum) være 10 gange den årlige præmie. Intet skatteproblem i dette tilfælde. Forfaldsprovenuet vil være fritaget for skat.

Men hvis din adgangsalder er 55 år eller derover, er forsikringssummen 7 gange den årlige præmie. Selvom dette hjælper dig med at spare lidt på dødelighedsgebyrer, er bagsiden, at udløbsprovenuet vil være skattepligtigt .

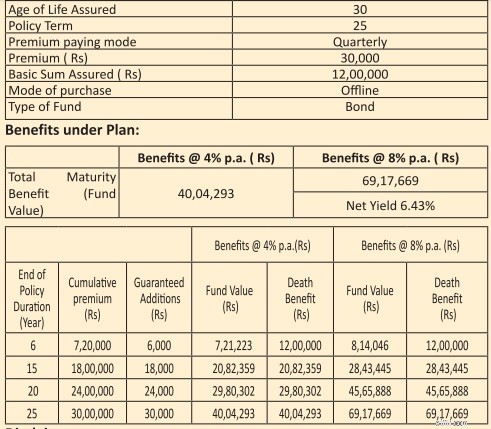

Jeg gengiver illustrationen i salgsbrochuren.

Illustrationen viser afkast for bruttoinvesteringsafkast på 4 % og 8 % p.a. (som påbudt af IRDA). Som ULIP ville du forvente, at investeringerne vil give et højere afkast, men det er ikke vigtigt lige nu. Afkastet vil også afhænge af din alder og de valgte midler.

Lad os betragte eksemplet med en policeperiode på 25 år og bruttoafkast på 8 % p.a. Investoren betaler en kvartalspræmie på 30.000 Rs i 25 år og får Rs 69,17 lacs på udløbstidspunktet. En samlet investering på Rs 30 lacs.

Dette er et nettoafkast på 6,08 % p.a. 1,94 % p.a. af dit afkast væk på grund af forskellige gebyrer.

Ikke attraktivt.

Hvis din investering tjente 8 % p.a. du ville have Rs ~92,07 lacs ved udgangen af 25 år. ULIP-afgifterne spiser 37 % af bruttoafkastet væk.

Jeg foreslår, at du ikke gør det. Hold venligst dine forsikrings- og investeringsbehov adskilt.

Til dine forsikringsbehov skal du købe en almindelig vaniljetidsforsikringsplan.

Til dine investeringsbehov skal du købe rene investeringsprodukter (og lavprisprodukter) såsom PPF, investeringsforeninger osv.

Stadig, hvis du skal investere i denne plan, skal du købe planen online. Bemærk desuden, at hvis din indrejsealder er 55 år eller derover, vil forfaldsprovenuet være skattepligtigt.