Den tidligere artikel om opbygning af en to-ETF-pensionsportefølje ramte en akkord hos læserne af denne blog.

For at opsummere tilgangen kan du ved at bruge en billig lavprismægler med adgang til handel på de amerikanske markeder vælge en stor ETF, der dækker globale aktier, og en tilsvarende global ETF for obligationer i lige store proportioner. Du kan producere en pensionsportefølje, der kan have over 90% chance for at overleve 40 år til en rimelig tilbagetrækningsrate på 4%. Chancerne for succes stiger, hvis du begynder at gå på pension efter 65 år og kan supplere dine udgifter ved at bruge CPF Life-udbetalinger.

I de tidligere udførte back-tests er den globale aktie-ETF fuldmægtig af Vanguard Total World Stock Index Fund ETF ("VT") og den globale obligation, der er fuldmægtig af Vanguard Total World Bond ETF ("BNDW").

Et punkt af utilfredshed med modellen er den specifikke aktivallokering på 50:50.

Ville det være muligt at forbedre porteføljens ydeevne med de seneste og mest betydningsfulde investeringstilgange fra den bedste hedgefondsforvalter i hele verden?

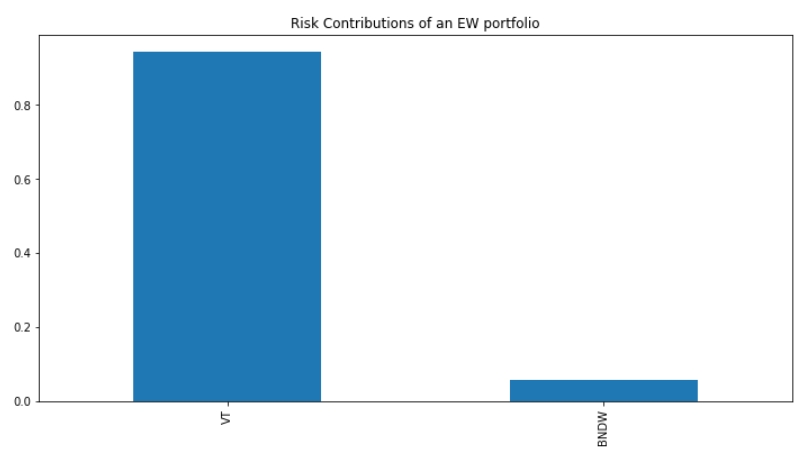

En indsigt, vi har om aktie- og obligations-ETF'er, er, at størstedelen af risikoen, du påtager dig som investor, er koncentreret om aktie-ETF'en. Efter at have deltaget i en uges kvantitative investeringskurser med Coursera, var jeg i stand til endelig at producere et diagram, der kan opdele risikoen efter ETF, som jeg kan vise her.

Dette er nøgleindsigten i risikoparitetstilgangen, som er blevet populær af Ray Dalios Bridgewater Associate hedgefond.

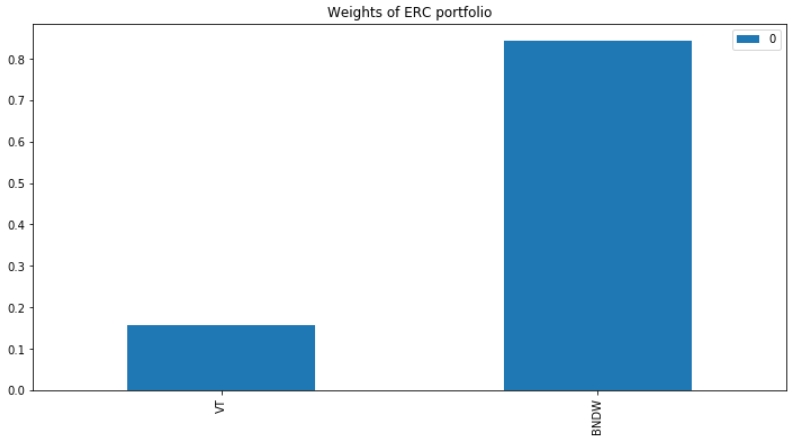

Spørgsmålet er, om vi kan forbedre ydeevnen for vores pensionsportefølje, hvis vi kan udligne risikobidraget fra både aktie- og obligations-ETF'er. Uden at gå gennem matematikken og engagere sig i den mystiske proces med kvadratisk optimering, bør læseren vide, at dette intuitivt burde betyde, at man påtager sig en større allokering til Bond ETF'en.

Det er præcis, hvad jeg brugte min weekend på:

Hvis vi vælger en aktivallokering, der udligner risikobidraget, flytter aktivallokeringen sig dramatisk:

Mere end 80 % skal allokeres til obligationer for at anvende denne tilgang til investering.

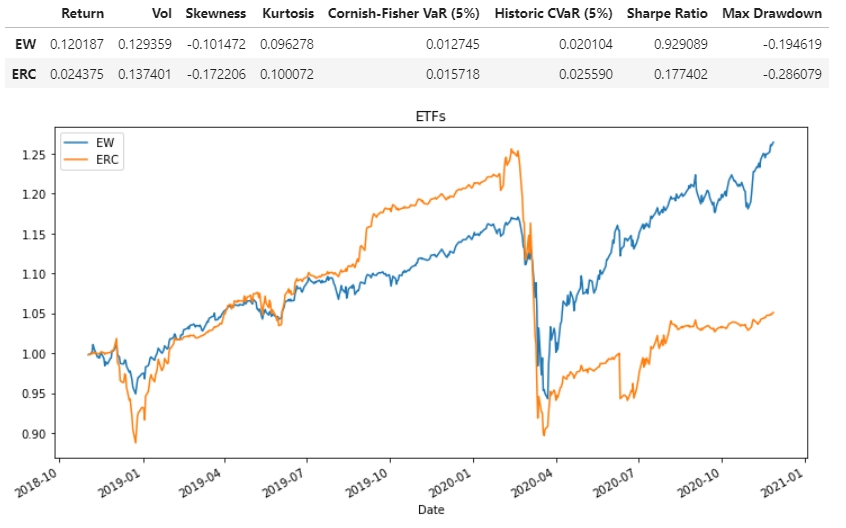

Det næste skridt ville være at teste en sådan strategi og sammenligne den med en 50:50-tilgang. Ville et system, der udligner risikoen (ERC) overgå en simpel 50:50 ligevægtet strategi (EW)?

Til min skuffelse er strategien desværre dårligere ikke kun i forhold til afkast, men også i forhold til risikojusteret performance (Sharpe ratio).

Du kan endda være vidne til det nøjagtige tidspunkt, hvor risikoparitetsstrategien dør - den klarede sig bedre før Covid-19-krakket i marts og underperformerede derefter, hvorefter den lavere allokering til aktier forhindrer porteføljen i nogensinde at indhente de 50 :50 portefølje. Måske afspejler dette de seneste problemer i Bridgewater Associates-porteføljen.

Resultaterne har været bittert skuffende for mig, da jeg brugte den mere betydelige del af ugen på at udvikle værktøjet til ERM-studerende til at forfine deres aktietildelinger ved hjælp af denne risikoparitetstilgang. Jeg har set lignende underperformance i forhold til risikoparitetsporteføljer bestående af lokale banker og blue-chip REIT'er.

Selvom dette er en omfattende og matematisk øvelse, hvad er den kritiske lektie for detailinvestoren?

Endnu vigtigere har gør-det-selv-investorens hånd aldrig været mere fantastisk. At vælge en rabatmægler kan betyde, at du betaler lige omkring 0,08% pr. handel, og du kan beholde 2-3% i årlige udgifter, som du ville have betalt til en investeringsprofessionel.

Jeg vil forsøge at bygge andre funktioner til mit aktivallokeringsværktøj, såsom en global minimumsafvigelsesportefølje.

Det er måske også på tide at begynde at tænke på, hvordan "det modsatte" af en risikoparitetsportefølje skal se ud.