I sidste uge begyndte Washington D.C. at overveje, om de skulle forhindre virksomheder i at blive kontantløse. Philadelphia, New Jersey og San Francisco har allerede sagt, at detailhandlere skal acceptere kontantbetalinger. I New York City vil et forbud snart træde i kraft.

Efter at dette billede blev taget i San Francisco, sagde byen, at virksomheder ikke kunne afvise kontanter:

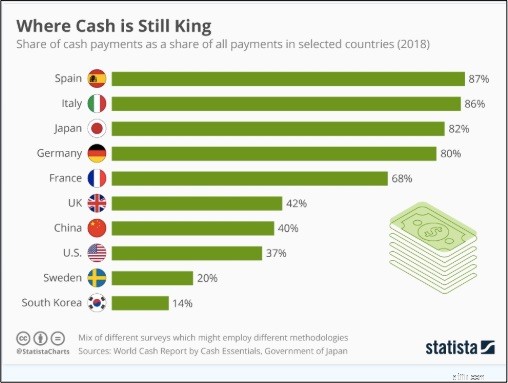

Man kan se, at Sverige med 20 procent ligger tæt på bunden af listen. I 2018 sagde kun 13 procent af de adspurgte svenskere, at de havde brugt kontanter til et nyligt køb. Virksomheder siger, at ikke-kontante transaktioner sparer tid. Den ene gruppe, der bliver kort skiftet, er dem, der hverken har kreditkort eller bankkonti:

For nylig tilbød Visa 50 små amerikanske fødevarevirksomheder en pris på 10.000 USD for at hjælpe med at bevæge sig hen imod kontantløse transaktioner.

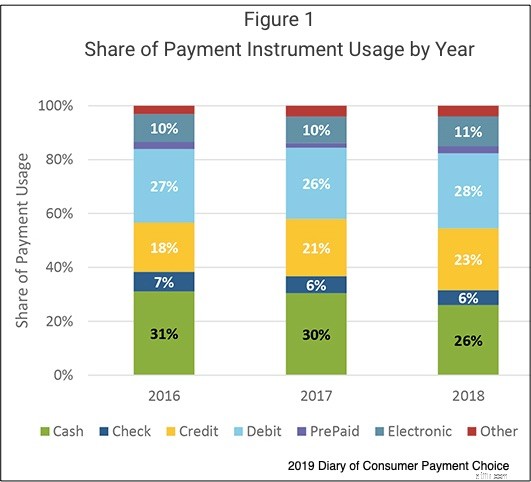

Som Visa håber, viser en undersøgelse fra San Francisco Fed fra 2019, at vi kunne bevæge os i en kontantløs retning. Forudsigeligt bruger vi kontanter til køb af "små værdier", for det meste dem, der er mindre end $25. Det afhænger også af din alder. Personer mellem 18 og 25 og over 65 har mere en tendens til at betale med kontanter. Men tendensen er faldet fra 30 procent af alle transaktioner i 2017. I de tre på hinanden følgende dage i løbet af oktober, som undersøgelsen dækkede, brugte deltagerne kontanter til 26 procent af alle deres transaktioner.

Repræsenteret med grønt, er kontanttransaktioner aftagende:

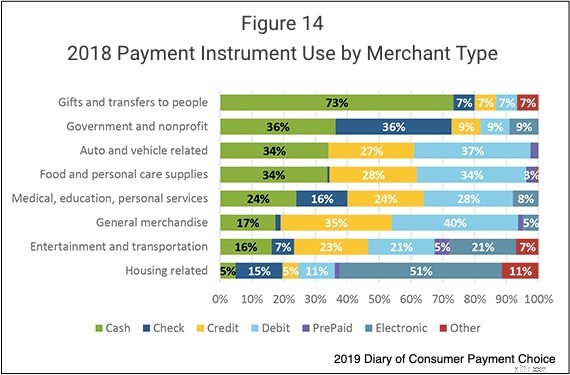

Vi bruger kontanter mere typisk til gaver og betalinger til venner, familie og andre, men ikke vores husstandsudgifter:

Kontanter er ikke den eneste form for penge. For at blive defineret som penge har en vare brug for tre grundlæggende egenskaber;

Det burde være..

Som følge heraf er anfordringsindskud og de bankkonti, der tilgås af et betalingskort, også penge. Så selvom en by tillader virksomheder at forbyde kontanter, kan de stadig tage imod penge.

Mine kilder og mere:Det er altid så rart at opdage en synergi mellem artikler. For denne synergi foreslår jeg denne NPR artikel og en rapport fra San Francisco Fed.

Skilsmisse:Hvem betaler for uddannelse, og hvordan man har råd til det

Sage lancerer Europas første peer-to-peer kundeserviceplatform for SMV'er

Forskellene mellem hedgere og spekulanter på fremtidsmarkeder

NGPF Podcast:Morgan Housel diskuterer sin nye bog The Psychology of Money

Alt hvad du behøver at vide om Amazon Prime Day