I del 1 bemærkede vi, at SEBI nu har defineret 16 kategorier for gensidige gældsfonde i håb om, at det vil give detailinvestorer som dig og mig mulighed for lettere at vælge gensidige gældsfonde.

Jeg tror på, at den nye klassifikation til en vis grad vil gøre arbejdet. Antallet af midler (i åbne rum) vil reducere dramatisk med mere klarhed om, hvad der tilbyder hvad.

Men 16 kategorier? Jeg mener, hvis selv 40 (ud af de 44) fondshuse beslutter sig for at lancere en fond for hver kategori, så er det i alt 640 gældsfondsordninger. Så held og lykke!

Dette kan besvares i 2 dele:

Lad os først tage del i at vælge den relevante kategori.

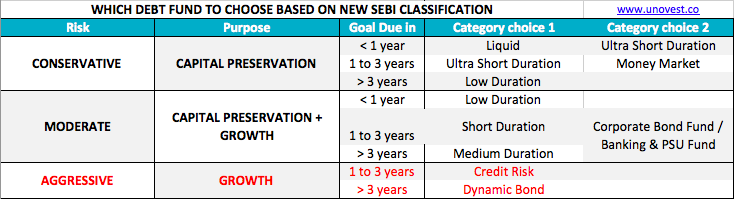

Helt ærligt, ingen investor har brug for 16 kategorier. Faktisk har detailinvestoren kun brug for 2 eller 3 af dem. Til reference lavede jeg denne matrix.

Denne matrix bruger 2 faktorer – Formål og Tidshorisont – til at hjælpe dig med at vælge en kategori.

Formål omfatter almindelig kapitalbevaring , kapitalbevarelse med en vis vækst og endelig bare vækst . Med vækst kommer risikoelementet også ind for at påvirke beslutningen.

Tidshorisont eller perioden, hvor målet forfalder, har 3 muligheder:mindre end 1 år , 1 til 3 år og mere end 3 år .

Som du vil bemærke, til kapitalbevarelse , kan en investor bruge likvide, ultrakortsigtede pengemarkedsfonde eller fonde med lav varighed i forskellige tidshorisonter.

Du påtager dig slet ikke renterisiko her.

Læs del 1 for at forstå forskellen.

Næste sammen med kapitalbevaring har du ikke noget imod noget ekstra afkast. Du er OK at tage nogle risici. Dette vil dog ikke være kreditrisiko eller en lavere porteføljekvalitet. Så du arbejder med renterisikoen (med lav, kort og mellemlang varighed) samt nogle højkvalitets virksomhedsobligationer / statsobligationer / PSU-obligationer, som har potentiale til at give bedre afkast.

Endelig er der nogle eventyrlystne investorer som ønsker at bruge gældsmidler, men forventer høje afkast. De er ikke tilfredse med kapitalbevarelse. Kreditrisiko og renterisiko synes begge at være fine for dem. Det er her væksten sektion af tabellen kommer ind.

Se venligst omhyggeligt afsnittet Vækst i matricen. Farven er RØD. Håber det tjener som en passende advarsel.

10 ting at vide om gensidige gældsfonde

Så, nu hvor du har din kategori baseret på formål og tid, hvordan går du så frem for at vælge en specifik fond?

Husk først, at når du investerer i en investeringsforening, investerer du i en markedsafhængig investering. Porteføljen værdiansættes dagligt for at nå frem til en aktuel pris. Alle markedsnyheder, herunder ændringer i rentesatserne, påvirker fondens kurs eller NAV.

FYI, der er et omvendt forhold mellem prisen på en markedshandlet obligation/gældsfond og renterne.

Her er nogle specifikke parametre, der kan hjælpe dig med at indsnævre din shortliste.

Alt dette er fint. Hvad med navne på specifikke fondsordninger?

Nå, her starter det nye problem. Flere fonde vil nu gennemgå ændringer for at overholde den nye SEBI-kategoriklassificering. Vi forventer endda, at nogle ordninger også bliver flettet ind i ordningerne. Så vi vil lade dette afgøre et stykke tid og derefter begynde at læse de opdaterede ordninger, der tilbydes for at finde ud af, hvilke der fortjener dine penge.

I mellemtiden er Unovest anbefalede ordninger og porteføljer dit svar for at vælge gensidige gældsfonde.