Hvor ofte er Nifty styrtet ned? Er den styrtet ned, når den når et rekordhøjdepunkt? Hvornår er Nifty styrtet ned i fortiden? Er det muligt at bruge disse oplysninger til at forudsige, hvornår det vil gå ned i fremtiden? Lad os prøve at finde svar på disse spørgsmål ved at bruge Nifty lukkekurshistorik fra juli 1990 og PE, PB, Div

Som et første skridt skal vi finde ud af, hvor ofte Nifty har handlet på et rekordhøjt niveau. Ud af i alt 6993 handelsdage har Nifty været på et rekordhøjt niveau i 2836 dage eller 41 % af tiden. Så dette er en ret almindelig begivenhed og intet at bekymre sig om. Med andre ord, det er på tide at stoppe med at spørge, markedet har et højt niveau nogensinde, kan jeg investere nu?

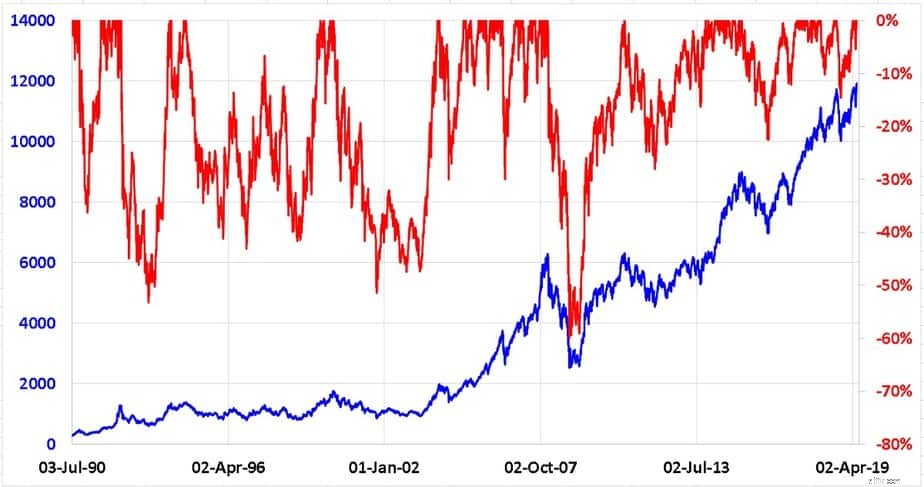

Dernæst skal vi se på nedsættelsen. Dette er et mål for, hvor meget NIfty er faldet fra et rekordhøjt niveau. Du kan lære mere om dette i denne video. Den smarte lukkekurs og udtrækning er vist under videoen.

Når den røde linje er på sit maksimum på 0%, er markedet på et rekordhøjt niveau. Bemærk det største fald har været under 2008-krakket. Dette er kendt som maksimal nedtrækning. Et fald på 5$% fra en top er kendt som en 5% drawdown hændelse.

Nu ud af de 6993 handelsdage

Bemærk, at selv 15 % af udtrækningsbegivenheder er ret almindelige, der forekommer næsten halvdelen af antallet af handelsdage!! Vi skal vænne os til disse! Det er det realitetstjek, jeg henviser til. Dette er ikke en fremtidssandsynlighed, men en tidligere statistik. Det er grusomt, hvor mange skriverier der forvirrer de to. Bemærk, at det store fald mellem 20% til 30% begivenheder. Det er sandsynligvis grunden til, at mere end et fald på 20 % er klassificeret som et markedskrak.

Eller,

Så et fald på 5 %, der bliver til et fald på 20 %, har stadig været en møntkast i fortiden. Antag, at vi ønskede at time markedet, så kunne en trigger på 5 % resultere i en masse falske alarmer. En hændelse på 15 % kan være et rimeligt kompromis mellem for tidligt og for sent. Omkring 45 % (1540/3453) af 15 % begivenheder er blevet til 30 % begivenheder. Så det er tæt på et møntkast (50 % sandsynlighed).

Ideelt set, hvis vi kunne forsøge at forudsige (kun prøve), hvilke af disse 15% fald ville fortsætte med at blive 30% fald, ville det være fantastisk. En lignende påstand (uden detaljer) fremsættes her. Det er kun muligt, hvis vi havde en ekstra, helst uafhængig indikator. Nu er det problemet.

Inden vi fortsætter, lad os gøre status og besvare nogle af de spørgsmål, der stilles på forhånd.

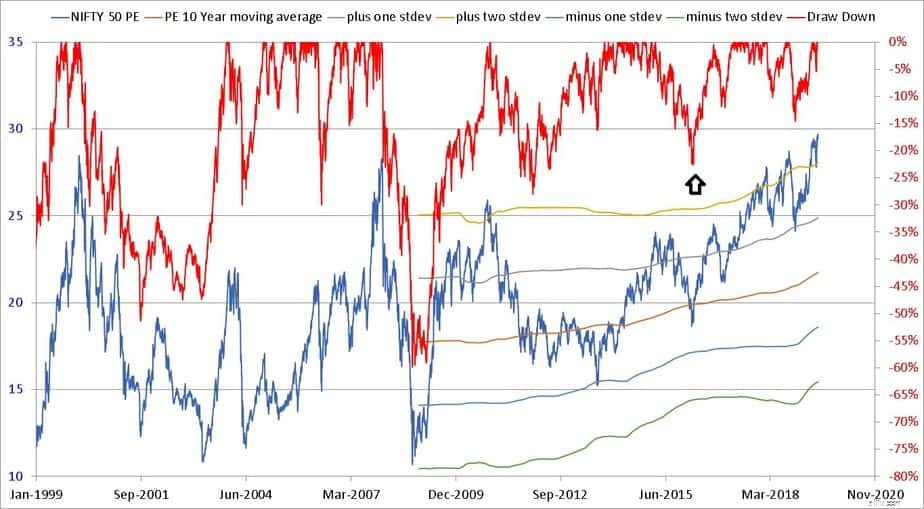

Ved at bruge det smarte værdiansættelsesværktøj til at finde ud af, om aktiemarkedet er dyrt eller billigt på flere måder, er det ret fristende at sammenligne PE med udtrækningsbegivenheder. Bemærk dog, at der kan forekomme store nedbrud ved lav PE (pil), og derfor behøver kaldet høj PE (to standardafvigelser over 10-års gennemsnit) ikke føre til "nedbrud". PE timing fans ser aldrig ud til at forstå dette, selvom det er muligt at udføre Market Timing med Index PE Ratio (Tactical Asset Allocation Backtest Part 1). Korrelationen med Nifty PB og Dividend Yield er endnu værre!

Svaret på, kan vi finde støtte til, at når Nifty falder 15 % fra en top er uhåndgribelig (i hvert fald til mig). Jeg vil forsøge at finde støtte fra andre typer indikatorer (finansielt underskud, oliepris, 10-årig obligationsrente osv. Dette er ikke et let problem, og jeg er ikke let tilfreds. Fortsættes.

Svaret på, kan vi finde støtte til, at når Nifty falder 15 % fra en top er uhåndgribelig (i hvert fald til mig). Jeg vil forsøge at finde støtte fra andre typer indikatorer (finansielt underskud, oliepris, 10-årig obligationsrente osv. Dette er ikke et let problem, og jeg er ikke let tilfreds. Fortsættes.

Se:Bør jeg være bekymret for alle tiders højder?

https://www.youtube.com/watch?v=DmGZbRnd6Hc