I denne artikel sammenligner jeg, kategorimæssigt, ti-årige ULIP-afkast kontra investeringsforeningsafkast. ULIP'er sælges i øjeblikket som et "bedre alternativ" til investeringsforeninger, fordi de er skattefrie. Investorer skal ved at se på ULIP-afkastene vist nedenfor erkende den enorme forskel mellem den bedste og den dårligste performer i hver ULIP-kategori. Da der ikke er nogen måde at vide, om vores valgte ULIP ville klare sig nær toppen eller nær bunden, er det at købe en ULIP bare for at undslippe skat, ren dumhed, da exit er dyrt.

Naturligvis er der også med gensidige fonde en stor kløft mellem den bedste og nederste performer i hver kategori. Men investeringsforeninger har ikke en lock-in (medmindre de bruges til skatteopsparing. Selv i dette tilfælde er lock-in to år lavere end ULIP'er), og derfor har investoren frihed til at forlade en dårlig performer uden at bekymre sig om tab af livsforsikringsydelser som tilfældet med en ULIP.

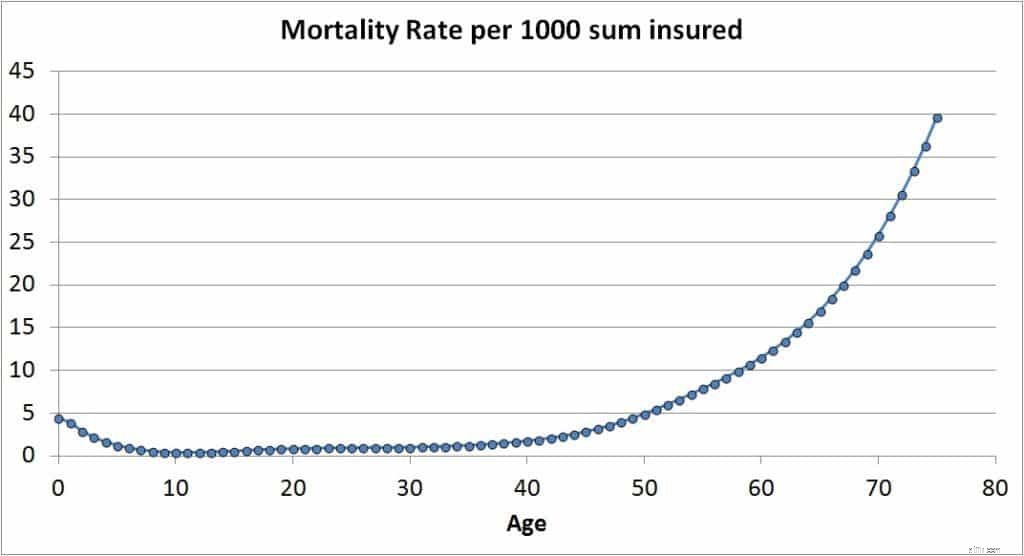

Hvad er en ULIP? En Unit Link-forsikringsplan er en investeringsforening, hvor forsikringsselskabet trækker livsforsikringspræmien fra de tilgængelige enheder i fonden. Alene denne udtalelse burde få dig til at holde dig væk fra ULIP'er!! Hvis ikke, skal du erkende, at denne præmie, kendt som en dødelighedsafgift, stiger med alderen (i modsætning til en periodeplan) i henhold til formlen:

Dødelighedsafgift =dødelighedsrate (for den opnåede alder) x risikosum/1000 x 1/12

Andele vil blive fratrukket, indtil værdien af ULIP-fonden er lig med eller større end risikosummen (forsikret sum).

Hvis vi antager, at vi begrænser os til direkte planer, er investeringsforeninger underlagt et fondsadministrationsgebyr. Dette kan sammenlignes med den tilsvarende opladning af en ULIP.

Det betyder, at ULIP-fondens afkast vist nedenfor er en smule højere end hvad du rent faktisk vil få. Dette er en vigtig forskel mellem ULIP og investeringsforeningsafkast. Lad nu gå videre med at sammenligne afkast. Dataene er fra Morningstar den 10. marts 2019. Kategorierne er defineret her.

Sammenligningen nedenfor er underlagt flere antagelser.

Vi kan se sammenligning for kategorier af gældsfonde fra nedenstående links.

Det er muligt at observere et mønster mellem ULIP-afkast og investeringsforeningsafkast. Det vil jeg dog gerne undgå at tage alvorligt. Det er nok, hvis vi forstår spredningen i mulige afkast for begge instrumenter. Den store forskel er, at du frit kan forlade en investeringsforening, når som helst du vil, og du mister ikke livsforsikringsdækningen (som, hvis den tages, skal være fra et andet sted). På trods af skattefri status har en ULIP ikke denne fordel og er derfor ringere end gensidige fonde. ULIP-investoren må leve i håbet om, at deres fond ikke ender i den nederste kvartil (25 %), mens investeringsforeningsinvestoren kan afslutte i god tid før et sådant fald i præstationen.

Plus500 anmeldelse – Er det den bedste måde at handle CFD'er på?

Hvad er en debitering, og hvordan påvirker det din kredit?

Singapore Indskudsforsikring:Hvad er det, dækning og beløb

Sådan beregnes en tidlig tilbagebetaling af et personligt lån

Unge sparere kan ikke antage, at Roths er rigtige for dem