Den reelle risiko forbundet med aktiemarkederne er ikke et stort fald. Det resulterer ofte i en stærk opadgående bevægelse før end senere. Den reelle risiko ligger i tabt tid, når markedet ikke leder nogen steder. Over 10 år, 15 eller 25 år kan man opnå enorme absolutte gevinster, men dårlige årlige afkast, hvis vi rammer et udvidet sidelæns marked.

Et sidelæns marked er et marked, hvor indekset hverken bevæger sig op eller ned for meget. Naturligvis kan man kun tale om tyreløb eller bjørneløb eller sidelæns marked ved at se på bakspejlet, men sådan er det også med vores afkast.

Efter at Harshad Mehta-fidusen brød, gik Sensex ingen vegne i 10 år. Det var vores helt eget tabte årti da regeringen var konkurs (derfor gav EPF, PPF 12%), og økonomien er lige begyndt at åbne sig.

Overvej dette bizarre eksempel:En mand køber en enhed Sensex (lad os antage, at indeksinvestering var mulig dengang) få dage før Harshad Mehta-fidusen brød den 30. marts 1992 med indekset på 4091,43 (pilene nedenfor). I løbet af de næste 25 år beholdt han sin urokkelige tro på Equity og holdt fast i sin investering, uanset hvad. Endelig, den 24. marts 2017 med indekset på 29421,40 (619 % stigning), tjekker han det årlige afkast, han har fået. Hvad ville resultatet af denne beregning blive? Dette er før udbytte. Tilføj 1,5 % til 2 % til afkastet på grund af udbytte.

Det er 8% afkast før udbytte! Er den tilstrækkelige belønning for "tålmodighed" og "disciplin"? Naturligvis, når jeg giver dette eksempel, klager investorer og især sælgere, "det her er cherry-picking. Det gennemsnitlige afkast er meget bedre”.

"Glem aldrig den seks fod høje mand, der druknede ved at krydse åen, der i gennemsnit var fem fod dyb. Det er ikke nok ... at overleve i gennemsnit. Vi skal overleve på de dårlige dage.” — Howard Marks.

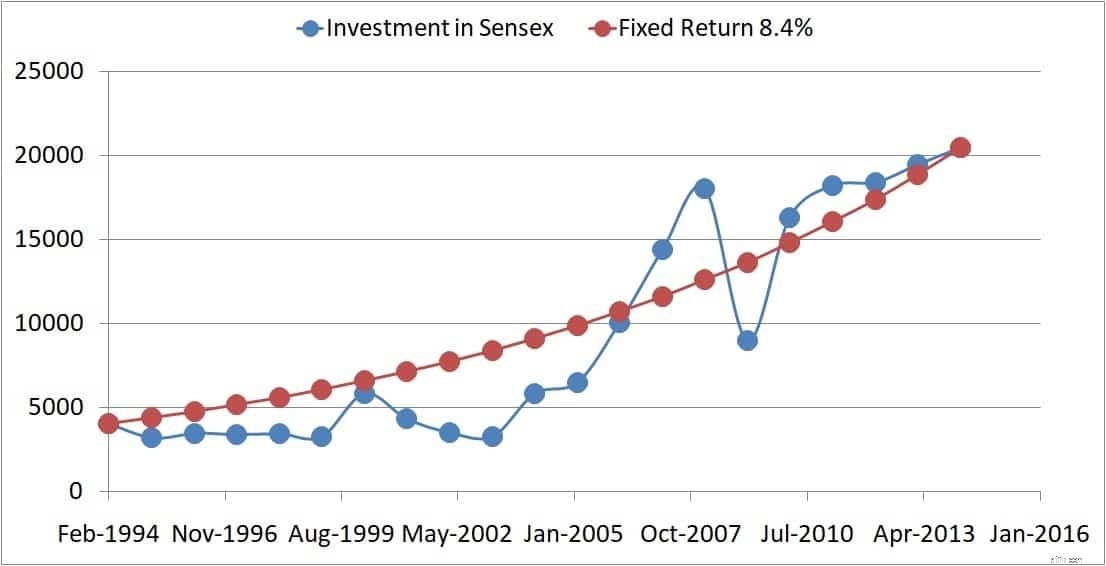

Vores økonomiske plan skal forberedes til det værst tænkelige scenario. Lad os overveje yderligere to eksempler. Sensex lukkede på 4084 den 22. februar 1994 og var 20464 den 17. februar 2014. Igen, hvis du kun ser på disse oplysninger, virker det fantastisk – en stigning på 400 %, men det årlige afkast er kun 8 % (ekskl. udbytte men det betyder ikke meget, se nedenfor).

Årsagen til de dårlige afkast på trods af enorme absolutte gevinster er "tid" eller "dårlig timing" eller "timing held". Mens den årlige afkastberegning forudsatte en jævn stigning, da de brune prikker nedenfor, i den virkelige verden, kan vores investeringsvækst blive forsinket af en dårlig sekvens af afkast.

Se, hvordan et sidelæns marked i 90'erne påvirkede væksten betydeligt, meget mere end i 2008-krakket. Et nyere eksempel med udbytte ville hjælpe.

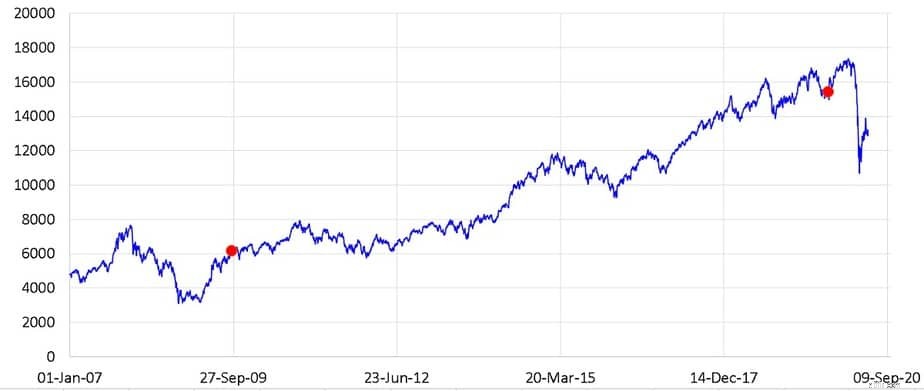

Dette er også blevet plukket:efter genopretningen i 2008 og før nedbruddet i 2020. Nifty TRI flyttede sig fra 6168 den 18. september 2009 til 15.412 den 15. september 2019, 150 % gevinst men kun 9,6 % årligt afkast. Datoerne er markeret med røde prikker nedenfor.

Det er omkring 4+ år for markedet at bevæge sig op af de i alt 10 år, og nogle måneder gik tabt i efteråret og opsvinget derefter, hvilket førte til dårlige afkast (denne gang inklusive udbytte).

Dette er den fulde 10-årige rullende afkastgraf med annualiserede og absolutte afkast. Absolutte afkast tager ikke hensyn til tid, og selv efter 2020-krakket, hvor XIRRs var 5-6 %, var gevinsten 75-80 %!

1 FTSE 100 aktie, jeg ville købe og holde for evigt

Trækker stikket på individuelle aktier:Selling Meridian Energy (MEL)

Sådan overfører du penge fra PayPal til et gavekort

Velgørenhedsorganisationer, der hjælper kvinder med at betale for flytteomkostninger

Sådan finder du den perfekte balance mellem forbrug og opsparing