En taktisk ind- og udrejsestrategi for investeringsforeninger med small cap diskuteres i denne artikel. Strategiens indvirkning på den dårligst præsterende small cap-fond er lovende nok til at fremstå som en bedre mulighed end et køb og håb på det bedste SIP i en lille kapitalfond.

Regelmæssige læsere kan være opmærksomme på, at freefincal altid har været imod ideen om at investere i small cap investeringsforeninger. På grund af deres meget volatile karakter kan afkast skifte fra spektakulære til katastrofale på kort tid og er mest påvirket af sidelæns markedsbevægelser.

Detailinvestorer, der naivt tror på "SIP'en", ville simpelthen overlade deres investerings skæbne til heldet, hvis de starter small cap SIP'er som for nylig vist: Hvorfor en SIP i Small Cap Mutual Funds er spild af penge og tid. En alternativ taktisk køb/salgsstrategi for investeringsforeninger med små kapitalandele har tidligere vist sig at være frugtbar:Overskudsreservation fra investeringsforeninger med små kapitalselskaber:Virker det?

Vi har ikke meget af markedshistorien til strengt at teste effektiviteten af en sådan metode, men baseret på tidligere backtests burde det være rimeligt at antage følgende. Den taktiske tilgang vil ikke altid føre til flere afkast, den vil typisk sænke risikoen og kunne gøre det muligt for den disciplinerede investor at sove bedre.

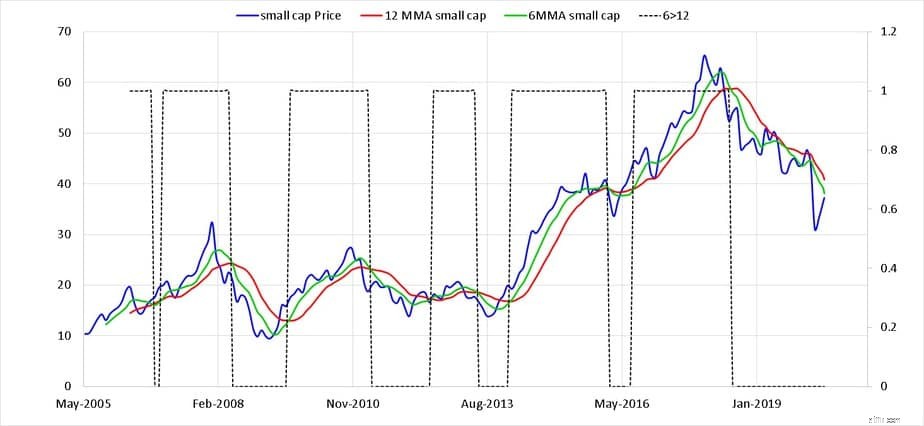

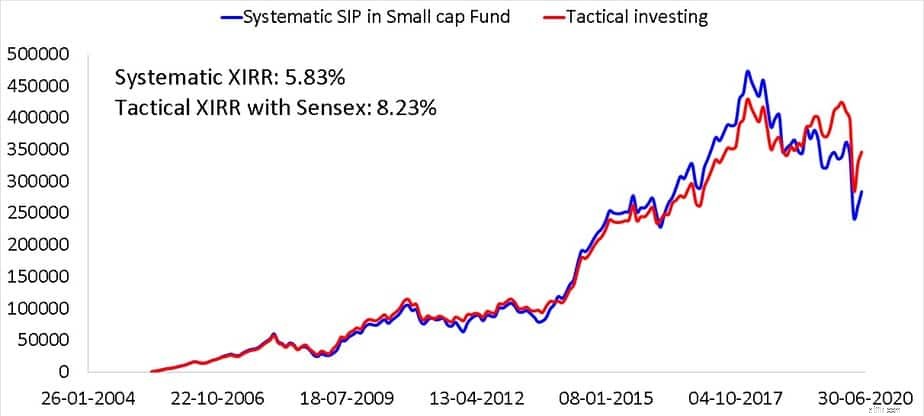

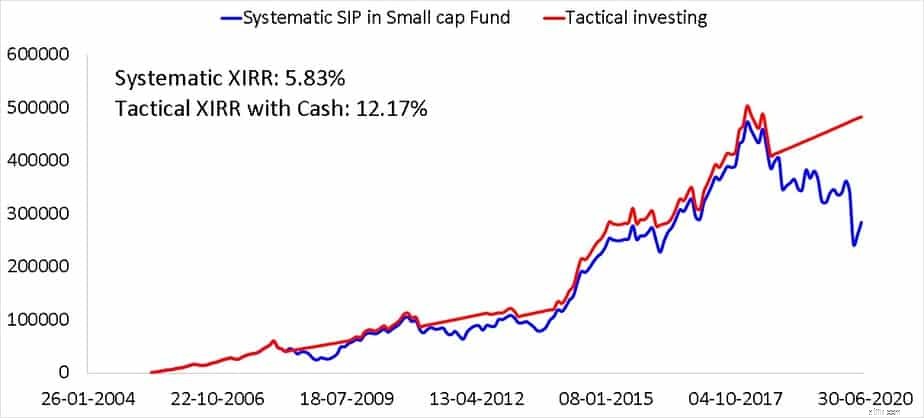

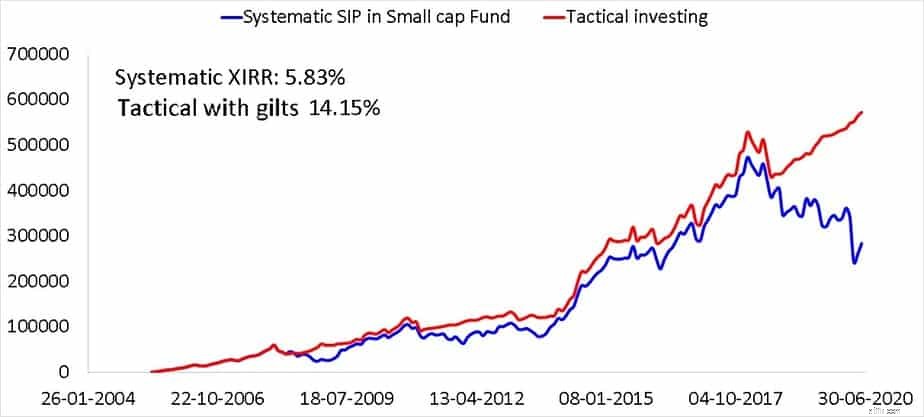

I den nuværende artikel vil vi anvende den metode, der med succes blev anvendt på aktier (Sensex), guld og guld til en investeringsforening med lille kapital. Især den dårligst præsterende small cap investeringsforening (wrt return) over de sidste 10,15Y. Fonden har enten afspejlet sit nuværende benchmark, S&P BSE 250 SmallCap TRI eller underperformeret det.

Brugen af den "værste fond" er kun for at tilfredsstille forfatterens nysgerrighed. Et small cap-indeks brugt i den forrige backtest. Det er meget muligt, at en SIP i en 'over gennemsnittet' fond kunne klare sig bedre. Ikke desto mindre forbliver kerneideen om taktisk ind- og udrejse uændret.

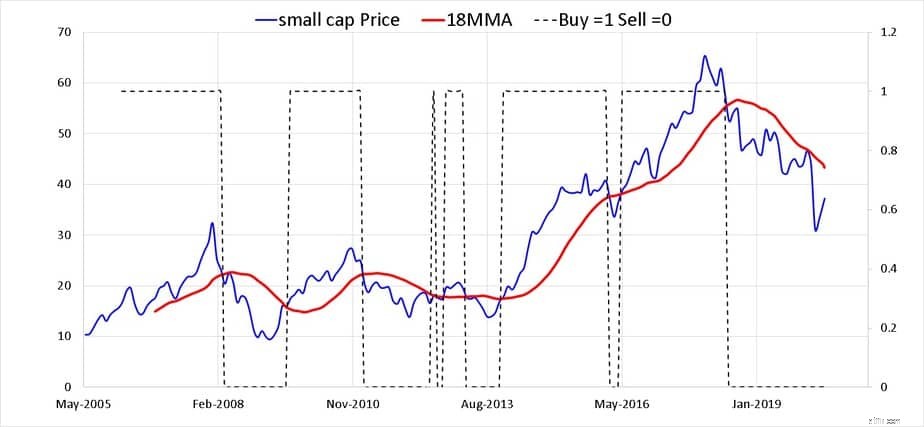

Nedenfor vises NAV (blå), seks-måneders glidende gennemsnit (grøn), tolv-måneders glidende gennemsnit (rød) og den stiplede linje, der er lig med "1", når den grønne linje er over den røde linje (6MMA)> 12MMA) og "0", hvis 6MMA <12MMA.

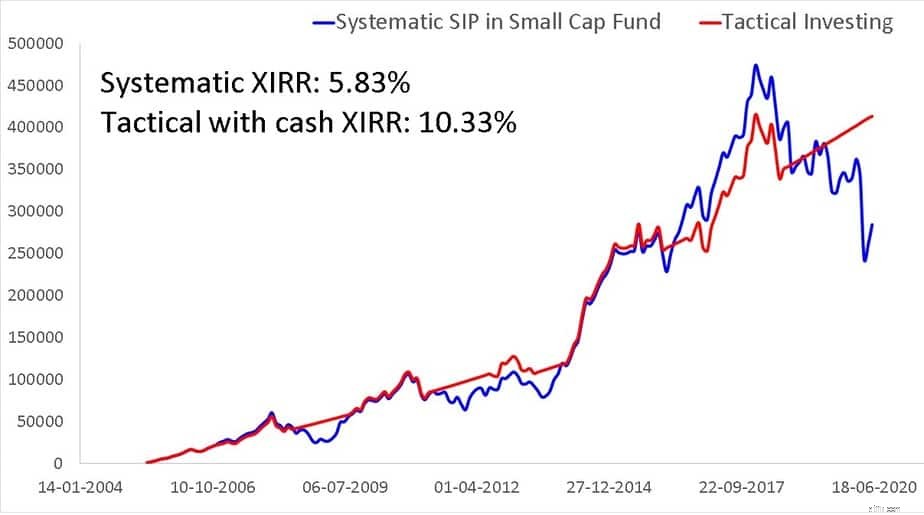

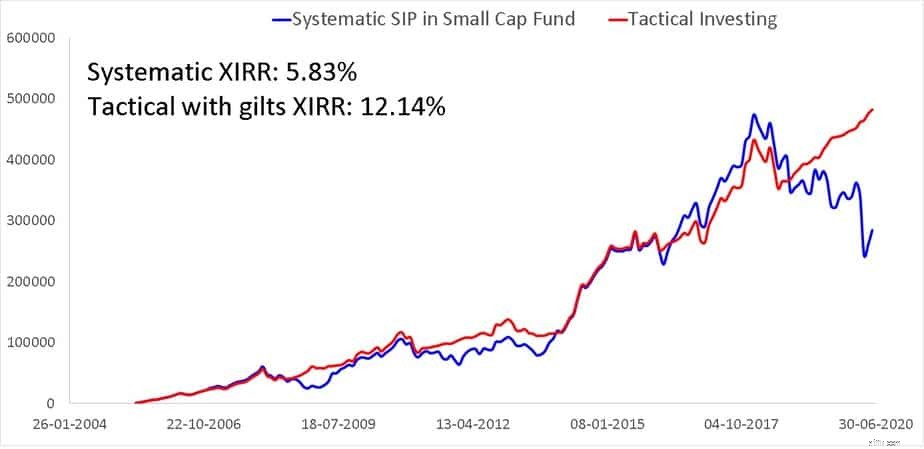

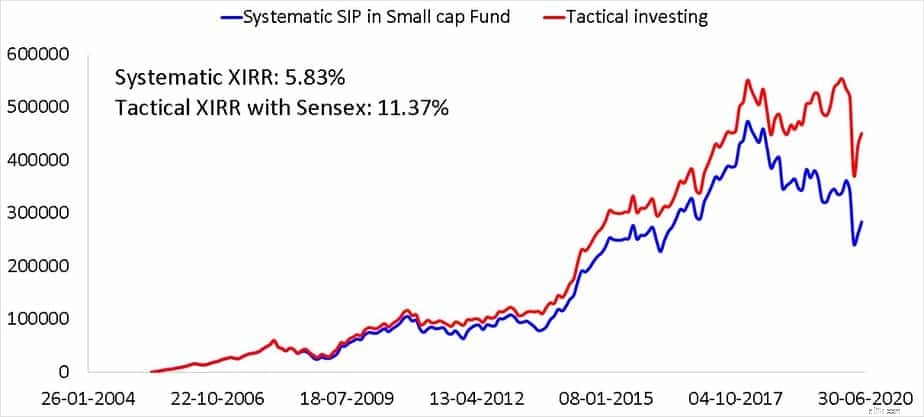

Vi skal se på en enkelt 15-årig periode. Afkastene er vist i grafen og inkluderer ikke skatter og udgangsbelastning. Der er ikke nok historie til at rulle dette over. Vigtigt: den taktiske strategi vil ikke slå den systematiske strategi hver gang med hensyn til afkast. Nøgleidéen bag tidsbestemt exit og entry er risikoreduktion . Hvis dette ikke tiltaler dig, så prøv ikke dette.

En anden metode er at bruge et enkelt glidende gennemsnit:10 måneder (=200-dages glidende gennemsnit) eller 12 måneder eller længere kan bruges. Jeg har brugt et glidende gennemsnit på 18 måneder her for at reducere hyppige købs- og salgstransaktioner (også kaldet whipsaw af handlende)

Også her er antallet af transaktioner en 15-årig periode en rimelig elleve.

I denne særlige 15-årige periode har 18MMA gjort det bedre. Det betyder ikke, at det altid vil gøre det. De centrale ting fra denne undersøgelse er:(1) En simpel SIP i en small cap-fond overlader dine penges skæbne til heldet; (2) En taktisk aktivallokeringsstrategi er obligatorisk for small cap-fonde for at reducere risikoen; (3) Modenhed og disciplin til at udføre strategien er nøglen (som alle andre ting i livet).