Ønsker du at konstruere din portefølje fuldstændigt med indeksfonde? Eller ønsker du at konstruere den "bedste portefølje" ved hjælp af indeksfonde eller ETF'er?

Hvordan ville du gøre det?

Godt, at der er mange muligheder i det passive investeringsrum. Der er cap-baserede indekser (Nifty 50, Nifty Next 50, Nifty Midcap 150 osv.), og der er faktorindekser (Momentum, Low Volatility, Quality, Value osv.).

Det er fint at have sådanne muligheder, men hvordan ville du konstruere en portefølje med sådanne indekser?

Hvor meget vægt vil du give til hver af disse faktorer i din portefølje? Hvilke er de bedste faktorindeksfonde eller ETF'er?

Lad os i dette indlæg finde objektive svar på ovenstående spørgsmål, dog med mange forbehold. Med andre ord finder vi, baseret på tidligere data, de "bedste porteføljer" baseret på dine krav.

Vi overvejer følgende (prisafkast) indekser.

Jeg har skrevet om alle disse indekser i mine tidligere indlæg og diskuteret deres metoder. Har også sammenlignet disse faktorindeksers præstationer. Jeg har dog været mest bekymret over præstationen af indekser isoleret set. Jeg har ikke fokuseret på samspillet eller sammenhængen mellem indeksene. Eller hvis en kombination af 2 eller 3 strategier ville give bedre resultater. Og dette er et problem, fordi du ikke ville bruge alle dine penge på kun en enkelt strategi.

Hvorfor?

For vi ved, at når det kommer til investering, så virker intet hele tiden. Således vil ingen strategi, uanset hvor god den er, overgå hele tiden. Faktisk vil der være tidspunkter, hvor det vil kæmpe hårdt. Og det er svært at holde fast i en underpræsterende strategi i lang tid, hvis du har satset alle dine penge der. Du kan redde ud på næsten det værste tidspunkt.

Hvis vi nu konstruerer porteføljen ved hjælp af to eller flere af disse indekser (strategier), er det muligt, når en strategi kæmper, de resterende klarer sig godt. Dette kan resultere i en jævn præstation generelt og hjælpe med at opretholde disciplin.

Lad os i dette indlæg finde ud af, hvordan man konstruerer en portefølje ved hjælp af en kombination af disse indekser.

Eller med andre ord, hvilken kombination af disse indekser vil resultere i den "bedste" portefølje?

Jeg har valgt populære cap-baserede enkeltfaktorindekser (Nifty 50, Nifty Next 50, Nifty Midcap 150), enkeltfaktorindekser (Kvalitet, momentum, lav volatilitet, værdi) og endda et multifaktorindeks (Alpha Low Volatilitet 30) indeks. Jeg har forsøgt at vælge indekser, som vi allerede har indeksfonde eller ETF'er for. Den eneste undtagelse i Nifty Midcap Quality 50-indekset.

En bemærkning om Nifty 50 Value 20-indeks (NV 20) :Jeg valgte ikke et rent værdiindeks (Nifty 500 Value 50-indeks), fordi dets langsigtede ydeevne har været patetisk. Har valgt Nifty 50 Value 20 selvom det ikke er et rent værdiindeks. NV 20 har en meget høj vægtning i forhold til ROCE (afkast på investeret kapital), et mål, du normalt vil forbinde med en kvalitetsaktie. Så det er mere et Kvalitet + Værdi-indeks.

Der kan ikke være én objektiv definition af den "bedste portefølje". Fordi vi alle har forskellige forventninger til vores porteføljer. Mens nogle af os skyder efter det højeste afkast, er de andre tilfredse med moderate, men stabile afkast.

Nogle af de ønskværdige funktioner i enhver portefølje kunne være:

Jeg har præsenteret en lille liste ovenfor. Der kan være mange andre målinger, som du gerne vil have, at din portefølje rangerer godt på. For eksempel kan du bare være bekymret over afvigelser på nedsiden.

Derudover kan en portefølje muligvis ikke rangere godt på alle metrics. For eksempel kan en portefølje/fond tilbyde den bedste CAGR, men den kan være den mest volatile eller kan have de dybeste træk.

Du skal derfor først beslutte dig for, hvad du vil have ud af din portefølje, og du kan prøve at optimere porteføljen til den metrik i overensstemmelse hermed. For eksempel kan den højeste CAGR-portefølje være forskellig fra den laveste udtrækningsportefølje.

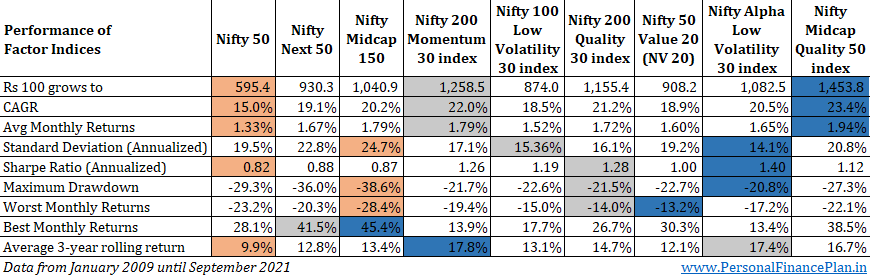

Jeg sammenlignede ydelsen fra januar 2009 til september 2021.

Årsag:Dataene for Nifty 50 Value 20-indekset er kun tilgængelige fra 1. januar 2009.

Jeg har fremhævet portionerne som følger:

Du kan se, intet indeks har rang 1 eller 2 på alle metrics. Og dette bringer os til et vigtigt punkt. Kan vi forbedre ydeevnen på forskellige metrics ved at blande disse indekser?

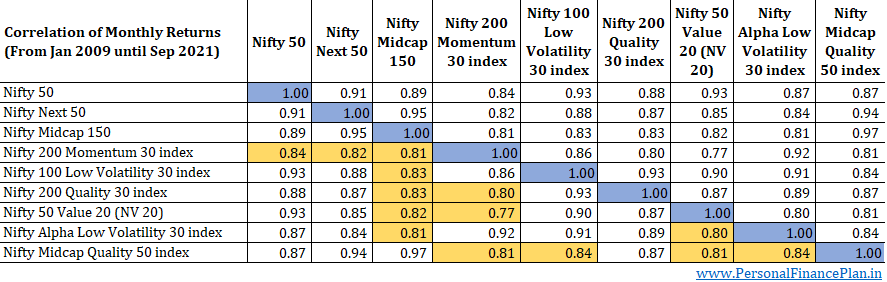

Lad os finde ud af det. Den første ting at tjekke her er sammenhængen mellem de forskellige indekser. Korrelation er et mål for, hvordan forskellige indekser bevæger sig sammen. En korrelation på 1 betyder, at begge variabler bevæger sig sammen i samme retning. En korrelation på -1 betyder, at når en variabel går op, går den anden ned og omvendt.

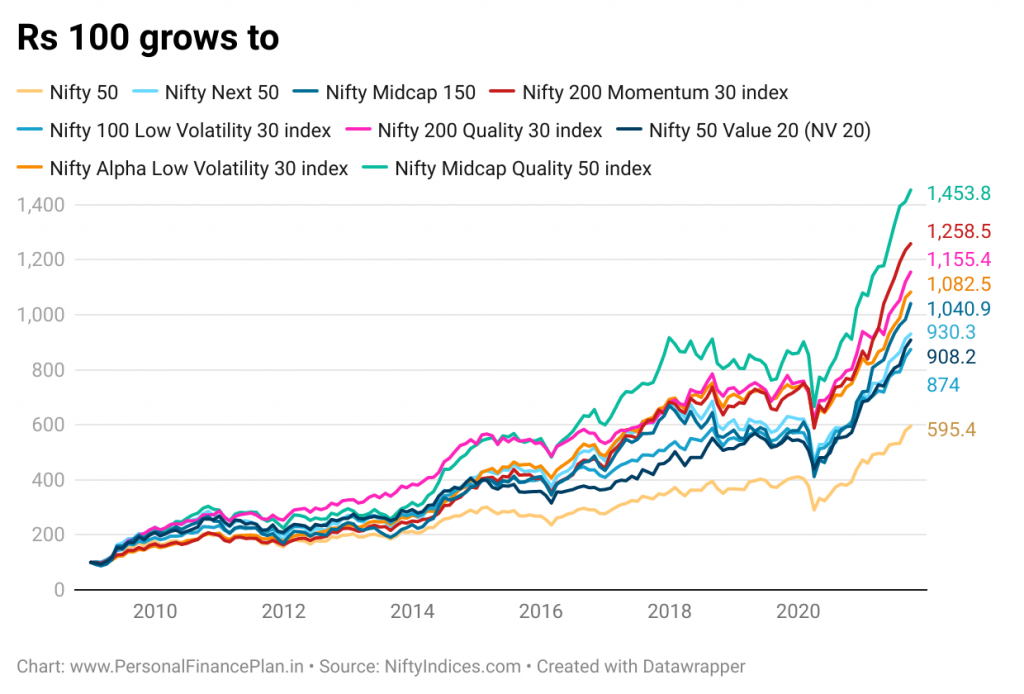

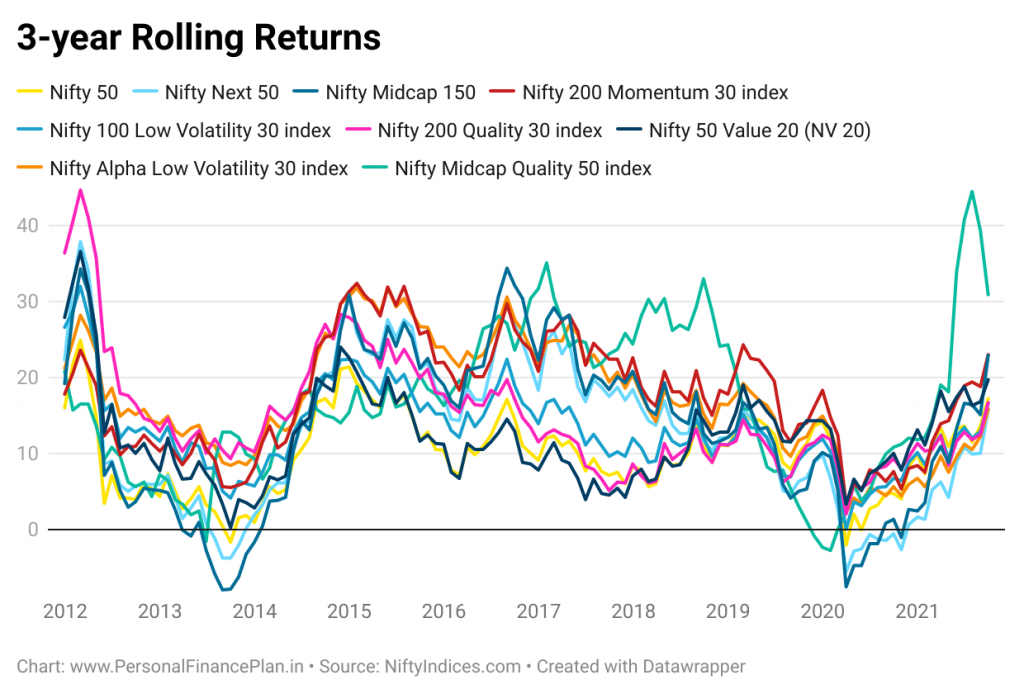

Af hensyn til færdiggørelsen præsenterer jeg diagrammet "Rs 100 vokser til" og rullende afkast nedenfor.

Bemærk, at alle disse indekser består af indiske aktier. Derfor ville have meget høj korrelation med hinanden. Og det kan du se i tabellen ovenfor. De fleste af tallene er over 0,8. Jeg har fremhævet dem under 0,85. Du skal således værdsætte begrænsningen af et porteføljemix af ovenstående indekser. Det, vi tester i resten af indlægget, handler om optimering af din indenlandske aktieportefølje .

Du kan ikke stole på en portefølje med en blanding af disse indekser til diversificering. Til diversificering har vi brug for meget lavere korrelationskoefficienter (end de tal, vi ser i ovenstående tabel). Og det sker, når du blander helt forskellige aktiver i en portefølje.

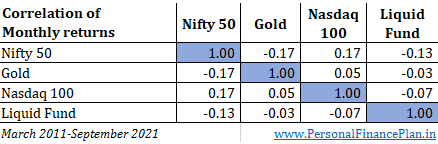

Til sammenligning præsenterer jeg korrelationen af månedlige afkast mellem Nifty, Gold, Nasdaq 100-indeks og en gældsfond siden marts 2011. Har brugt Nippon Gold BeES som proxy for guld. Motilal Oswal Nasdaq 100 ETF for Nasdaq 100 og HDFC Liquid fund for gældsfond.

Tallene er enten negative eller lave positive. Og det er sådan, du diversificerer en portefølje og reducerer porteføljetab. Ved at samle aktiver med negativ eller lav korrelation. Lad os nu gå tilbage til hovedemnet.

Din bedste porteføljekombination vil afhænge af den metric, du vil porteføljeoptimere for. Jeg ved ikke, hvilken metrik du foretrækker. Derfor vil vi finde optimerede porteføljer til alle de målinger, der er diskuteret ovenfor.

For det første vil vi se resultaterne for hver metrik for vægte uden loft. Du kan endda gå 100% til et enkelt indeks. Negative vægte (eller shorting) er ikke tilladt.

Så tager vi en mere praktisk tilgang. For at undgå at gå for tungt med en bestemt strategi, vil vi begrænse den maksimale vægt til 25 % og 40 %. Eller vi finder de "bedste porteføljer" ved hjælp af 2 maksimale vægtlofter.

Jeg har brugt Excel Solver-funktionen til at identificere de bedste porteføljer for hver metrik, med forbehold for vægtgrænserne.

Jeg har fremhævet metrikken, der er optimeret i blåt.

Den højeste CAGR-portefølje er tung på Nifty Midcap 150 Quality 50-indekset, Nifty Momentum-indekset og Nifty 200 Quality 30-indekset.

Heavy on Nifty Alpha Low Vol 30, Quality 30 og Nifty Momentum index.

Tung på Nifty Alpha Low Vol 30, Nifty Low Volatility 30 indeks og Nifty Quality 30 indeks. Nifty Momentum Index kommer også i en begrænset portefølje.

Det er interessant. Nifty Midcap 150-indekset havde de dybeste nedtrækninger. Alligevel har det en god vægt i de laveste udtrækningsporteføljer. Nifty Quality indeks og NV20 indeks er de andre fremtrædende spillere i en sådan portefølje.

Nifty Momentum-indekset er den største vægt her. I begrænsede porteføljer kommer Alpha Low Vol 30, Nifty Quality og Midcap Quality-indeks.

En overraskende konstatering er, at du ikke finder nogen vægt til Nifty 50 i nogen af de optimerede porteføljer. Intet.

Gør det Nifty 50 til et dårligt valg?

Nej. Nifty 50 er ikke et dårligt valg. Og jeg har listet nogle af årsagerne ned i afsnittet "Forbehold" nedenfor.

I et indlæg om, hvordan man bygger en langsigtet portefølje, nævnte jeg, at kerneaktieporteføljen skal bygges op omkring markedsværdibaserede indekser. Og det holder jeg fast i.

Afhængigt af dine præferencer kan du bruge "Bedste porteføljer" til satellitdelen af din aktieportefølje.

Tag derfor disse fund med et gran salt. Samtidig er de tidligere data heller ikke helt ubrugelige. At stole på tidligere data er bedre end at se på krystal.

Hvordan vil du bruge disse oplysninger?

Hvilken metric vil du optimere din portefølje til? Og hvilke faktorindekser vil du bruge til din portefølje?

Fortæl mig det i kommentarfeltet.

Hvad er forskellen mellem sæsonarbejdsløshed og strukturel arbejdsløshed?

Få mest muligt ud af din sundhedsopsparingskonto

Det er tid til at overveje strukturerede noter til en del af din portefølje

10 af de mest almindelige spørgsmål om at have et sidejob

Sådan sparsommelig shopper du Heller servise af Massimo Vignelli