Gældsfonde er igen i nyhederne.

Den 4. juni 2019 kunne DHFL ikke betale rentebetalingen på en af sine obligationer. Der står, at det vil betale sig om en anden uge. Lige meget. Selv den mindste forsinkelse betragtes som en standard. I henhold til gældende regler skal værdien af alle de obligationer fra DHFL, som fondsordningen besidder, nedskrives, selvom der sker misligholdelse i ét værdipapir af DHFL (ikke det, som fondsordningen ejer). Og det er, hvad der skete. Den 5. juni th , CRISIL og ICRA nedgraderede også DHFL til D (standard). Mange gensidige gældsfondsordninger led hårdt.

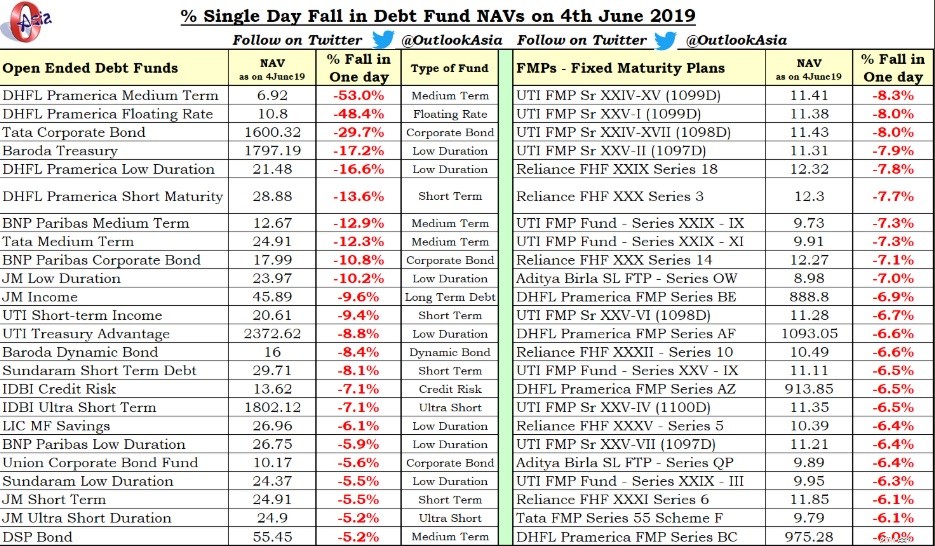

Her er det enkelte dags fald i NAV for nogle få gældsfondsordninger.

Fallin NAV af nogle af ordningerne er simpelthen forbløffende.

Det er i øvrigt fornuftigt at afskrive hele eksponeringen og stoppe med at acceptere yderligere investeringer i ordningen. Hvorfor? Jeg har diskuteret i detaljer i dette indlæg. Sidelommer er en bedre mulighed, men ingen af fondene (bortset fra én) udøvede den. I et tidligere indlæg havde jeg fremhævet forskellige risici forbundet med investeringer i gældsfonde. Dette DHFL-rod er, at kreditrisiko materialiseres.

Grunden til, at denne kreditbegivenhed har påvirket så mange midler, er, at DHFL plejede at være en AAA-vurderet (bedst vurderet) virksomhed for et par måneder tilbage. Af denne grund er mange fonde blevet overrumplet. DHFL fandt ikke kun en plads i kreditfonde, men også i nogle af de tilsyneladende sikrere fonde med ultrakort varighed og lav varighed.

Du kan spørge, hvordan disse fondsordninger kunne holde sådanne koncentrerede eksponeringer i en enkelt virksomhed. Nå, det var ikke altid sådan. Disse ordninger skal have haft eksponeringer inden for grænser. Men lige siden spørgsmålet om IL&FS og DHFL dukkede op sidste år, har disse fonde oplevet en udvandring af penge.

Lad os sige, at der er en fond A på 5.000 crores Rs, der besidder 200 crores DHFL-gæld . Så DHFL-eksponeringen er 4%. Investorer (klogere) begynder dog at tage penge ud, når der var en antydning af problemer. Lad os sige, at investorer tager 4.000 millioner kroner ud af fondsordningen. For at imødekomme indløsningerne skal fondsordningerne sælge sine beholdninger, men den kan ikke sælge DHFL. Hvorfor? Fordi ingen ønsker at købe det eller købe det til den pris, som fondsforvalteren ønsker at sælge det til. (Dette er også en kommentar til manglende dybde på obligationsmarkederne i Indien). Fondens størrelse er nede på Rs 1.000 crores. Fonden har stadig Rs 200 crores i gæld. En eksponering på 4 % er nu blevet til 20 % eksponering. Hvis der er standard nu, kan NAV gå op til 20%.

Tata Corporate Bond tabte 29,7 % på en enkelt dag. Som den 4. juni 2019 er fondens størrelse Rs 184 crores (det var Rs 536 crores i august 2018). Jeg kan roligt sige, at næsten alle disse penge er fra detailinvestorer. Hvis sådanne investorer arbejdede med en rådgiver, skal de fyre deres rådgiver . Bemærk, standarden skete ikke ud af det blå. Der var bekymringer om DHFL i et par måneder nu. Hvis din rådgiver ikke indså dette, har du et problem. Husk institutionelle investorer/virksomhedskasser er store investorer i gensidige gældsfonde. De vil tage deres penge ud ved den mindste antydning af risiko.

Nogle af de førnævnte planer er faste forfaldsplaner (FMP'er). FMP'er er lukkede gældsfonde. FMP-investorer er endnu værre stillet. Selvom de indser, at en af porteføljebeholdningerne har et problem, kan de ikke forlade deres position. For nylig tilbageholdt HDFC og Kotak AMC betaling på deres FMP'er ved udløb, da de endnu ikke havde modtaget betaling fra Essel-gruppen. Mere om dette i denne artikel i Mint.

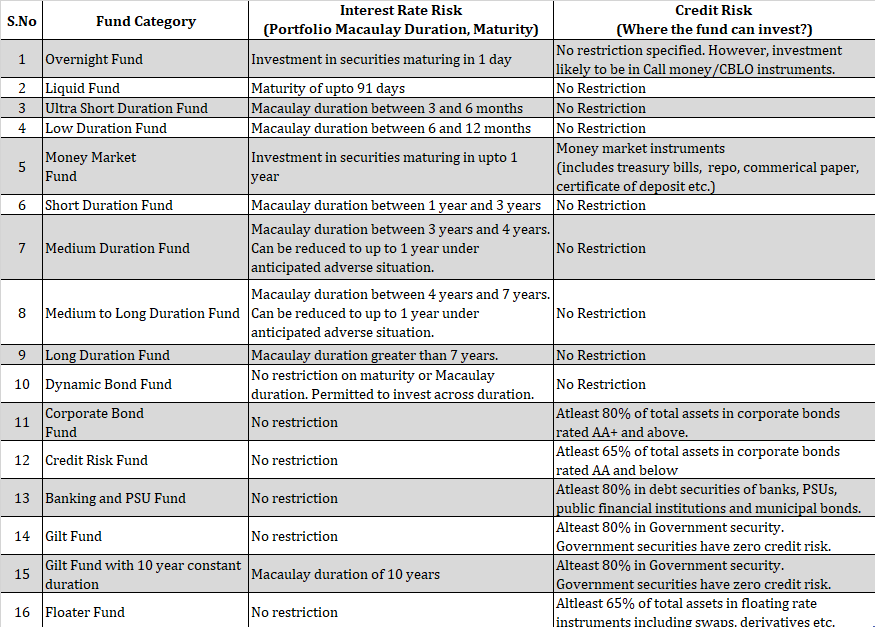

Der er ingen måde, du kan eliminere risikoen fra dine investeringer i investeringsforeninger. Du skal vælge den rigtige slags fonde til din portefølje. I henhold til SEBI-klassificeringen er der 16 typer af gældsfondsordninger.

Som du kan se, kan selv statslige sikkerhedsfonde (Gilt Funds) holde op til 20 % ikke-statslige værdipapirer. Statspapirer har ingen kreditrisiko. Da der ikke er nogen kategori for kortsigtede forgyldte fonde, kan dine forgyldte fonde bære en betydelig renterisiko.

Det er muligt, at DHFL snart kan betale rentebetalingen på obligationer, som det misligholdte. De fondsordninger, der havde disse specifikke obligationer, tilbageskriver rentebetalingen til deres NAV'er. Ikke sådan held for hovedbetalingerne eller for de ordninger, der holder andre obligationer fra DHFL.

Nogle af gældsfondene udløber i den nærmeste fremtid. Hvis de er heldige at få deres penge tilbage, vil de skrive tilbage til hele beløbet (både renter og afdrag) til deres NAV, og sådanne investorer ville ikke have mistet noget (hvis de ikke indløste, og investeringsforeningen stoppede nye køb). , er der et stort "Hvad nu hvis".

Hvad hvis DHFL ikke betaler?

Uanset hvad der er sket, er historie. Du kan ikke ændre det. Lad os se fremad og forstå, hvad du kan gøre for at undgå dette rod i fremtiden.

Husk IL&FS og DHFL plejede at være AAA-vurderede virksomheder (kan ikke stole på kreditvurderingsbureauer). Hvis sådanne virksomheder begynder at gå konkurs fra den ene dag til den anden, er det kun et spørgsmål om tid, hvornår du bliver fanget (som en gældsfondsinvestor). Manglen på dybde i obligationsmarkederne kan forhindre fondsforvaltere i at justere deres positioner på trods af at de kender til de fremherskende problemer. For øvrigt kan fondsforvaltere heller ikke blive fuldstændig frikendt. Forstå risiciene forbundet med gældsmidler, før du overvejer dem som erstatning for bankindskud.

Andyes, spar en tanke til dem, der investerede i NCD'er fra DHFL.

Myclients og jeg havde en mindre indvirkning på grund af DHFL-standard. Vi havde forladt de store positioner i fondene (hvor DHFL-eksponeringen var høj) meget tidligere. Vi forlod ikke nogle stillinger på grund af skattemæssige hensyn, eller fordi bevillingen var meget lille. Derfor var den samlede effekt meget begrænset.