Det er velkendt, at Mid cap og small cap fonde er volatile. De kan give fremragende afkast eller tab på hurtig tid. Giver det mening for investorer at bogføre overskud fra mid cap og small cap investeringsforeninger taktisk? Lad os finde ud af det.

Som analytiker er hovedformålet med taktisk aktivallokering eller markedstiming at sænke porteføljerisikoen. Et højere afkast er kun en ønskværdig bivirkning. Som investor er hovedformålet at sænke volatiliteten i porteføljevæksten, når deadline for målet nærmer sig. Også når vi tester en strategi i fortiden, vil afkastforskellen mellem en taktisk strategi versus en "køb hver måned"-strategi afhænge af, om markedet styrtede ned i den undersøgte periode eller ej. Risikoforskellen vil være mere eller mindre uafhængig af markedets op- og nedture.

Der er mange ting, du skal overveje, før du kommer med en overskudsreservationsstrategi. I det følgende vil jeg sammenligne "køb hver måned og hold" mid cap eller small cap fond (systematisk investering i mangel af et bedre ord) med mid/small cap + large cap taktisk strategi.

Det vil sige, at vi skal overveje taktisk allokering fra en mid cap-fond (eller small cap-fond) til en large cap og omvendt afhængigt af markedsforholdene. Dette vil holde egenkapitalen:fastforrentede aktivallokering af investorernes portefølje uændret. Kun markedsværdien af aktiedelen vil variere.

Jeg har ikke overvejet exit-belastninger og skatter, som det normalt er gjort i alle tidligere taktiske assetallokeringsstudier. To grunde (1) den systematiske portefølje her har kun egenkapital i modsætning til dem (2) mit mål er at kontrollere, hvordan taktiske bevægelser sænker risikoen. Hvis en investor ikke er villig til at bogføre overskud af frygt for skat, må de lide tab. Man kan ikke spise en kage og også have den.

Vi har overvejet 43 10-årige backtests fra 1. april 2005 og bruger Nifty Midcap 150 TR Index, Nifty Small Cap 250 TR Index og Nifty 50 TR Index. Brug af aktive midler kan sænke fordelene ved taktisk profitbooking, men brug af dem i en back-test vil medføre skævheder. Igen kan en investor ikke spise en kage og også have den.

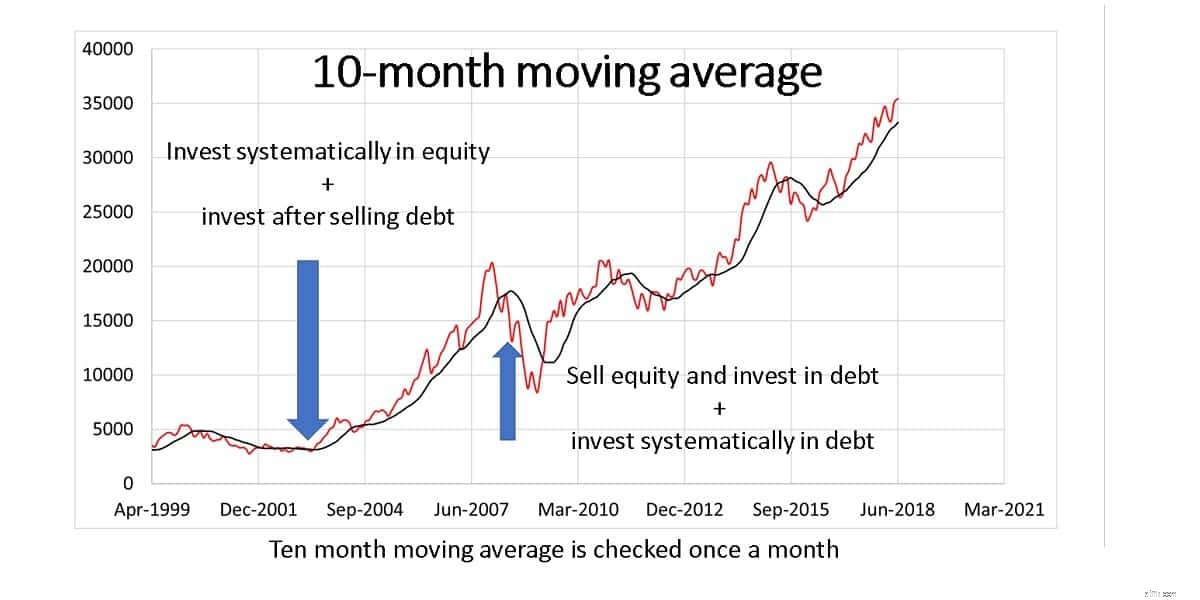

Læsere kan huske, at jeg har lavet en detaljeret taktisk aktivallokeringsanalyse med det ti-måneders glidende gennemsnit (10 MMA). Se venligst denne artikel for at få alle detaljer. Her er et relevant billede. Til denne undersøgelse skal du erstatte egenkapital med mid cap eller small cap og gæld med smarte 50.

Jeg vil kun give essensen af metoden nedenfor. Vi skal overveje to tilgange:(1) Enkelt 10 MMA og (2) Dobbelt 10 MMA.

Se på prisen på Mid cap-indekset i starten af måneden. Hvis den er over den sidste ti-måneders gennemsnitspris, køb kun mid caps, sælg eksisterende NIfty 50-beholdninger og invester i mid caps. Hvis den nuværende pris på den anden side er <10 MMA, så sælg alle mid cap-beholdninger, invester i Nifty 50 og fortsæt med at investere i Nifty 50. Vi vil sammenligne denne metode med en SIP i mid cap-indekset. Den samme strategi vil også blive brugt til small cap-indekser.

I dette tilfælde træffer vi beslutninger fra både Midcap og Nifty 10 MAA'er.

Når Midcap-pris> Midcap 10 MMA ELLER Nifty pris> Nifty 10 MMA, køb midcaps, sælg eksisterende Nifty-beholdninger og køb midcaps med det.

Når Midcap-pris

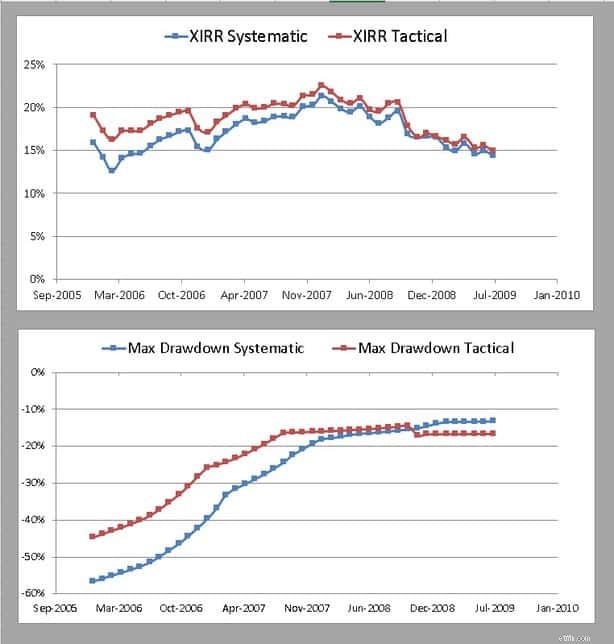

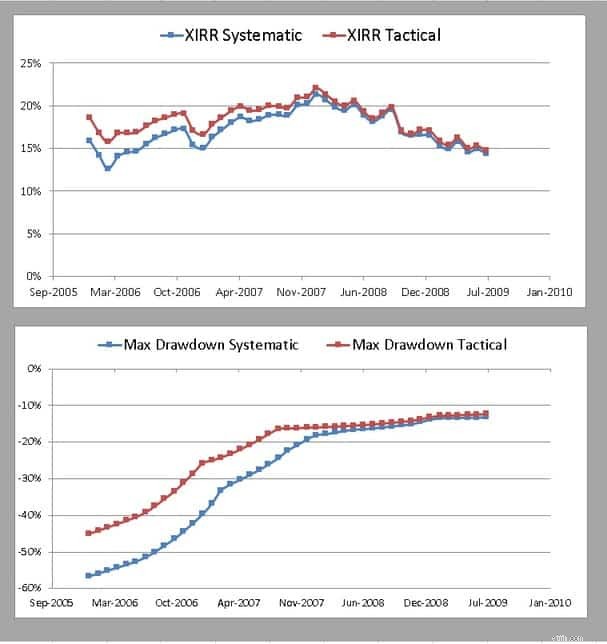

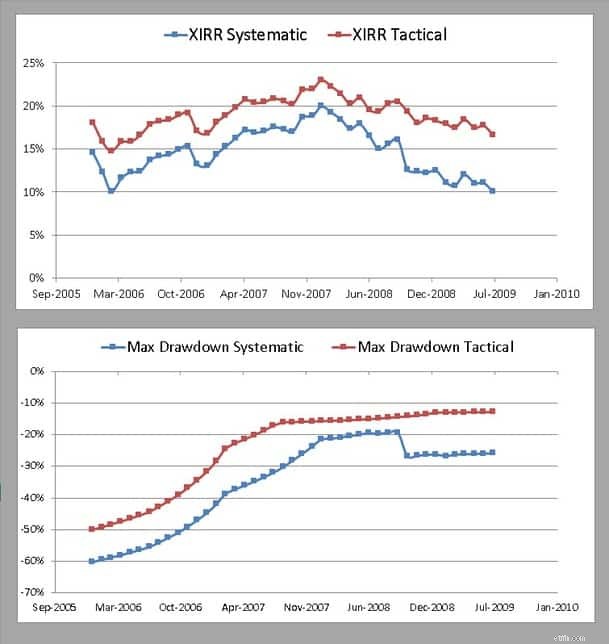

Overvej først de 43 backtests. Øverste panel viser den årlige afkast XIRR sammenligning. Læg mærke til, at den taktiske strategi har gjort det godt hele tiden. Kvantumet af outperformance afhænger af, om vinduet så et markedskrak eller ej. Det nederste panel viser porteføljeudtrækningen. Det er det maksimale fald fra en top. Typisk har den taktiske strategi et lavere fald fra peak. Lignende grafer for andre metoder vil blive præsenteret nedenfor uden yderligere kommentarer.

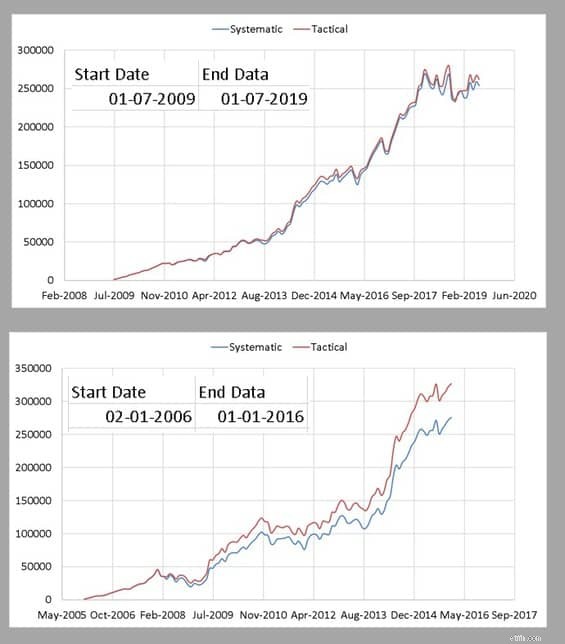

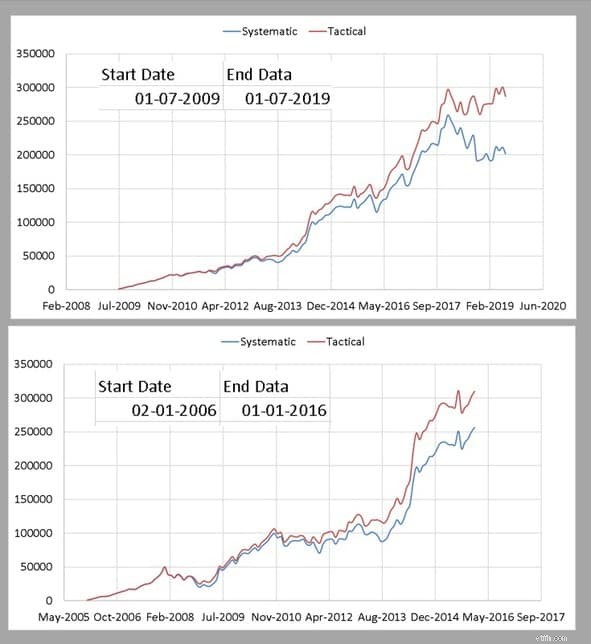

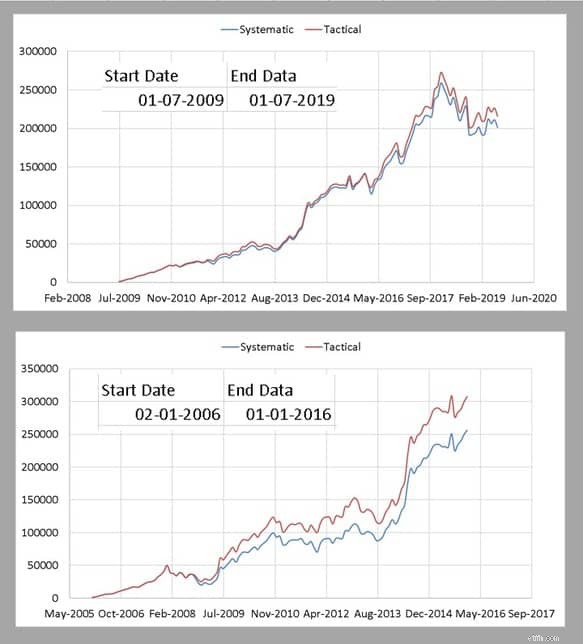

Dernæst ser vi på to porteføljevækstdiagrammer. Bemærk venligst, at 43 sådanne tilfælde er blevet kompileret ovenfor.

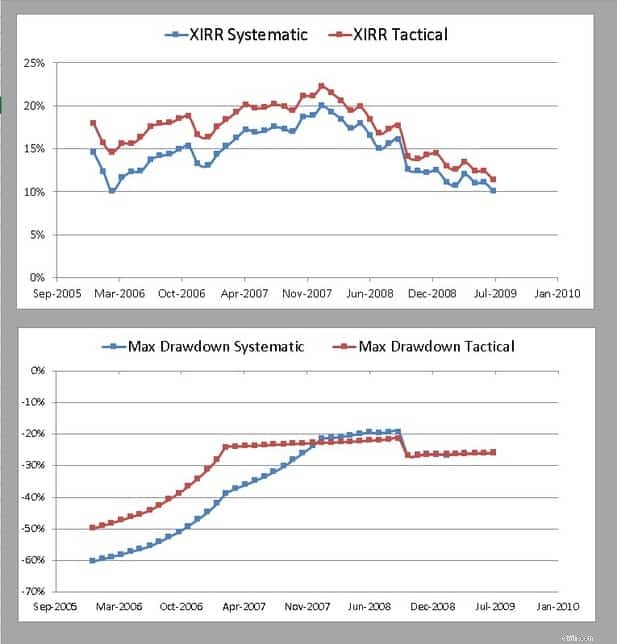

Hvis vi bruger to 10-MMA'er (både Midcap 150 og Nifty 50), er afkastoverydelsen marginalt lavere, og risikooverydelsen (nederste panel) er marginalt højere.

Bemærk, at fordelen ved at reservere overskud fra small caps er højere end ved mid caps.

Jeg vil foreslå, at du ikke har small cap investeringsforeninger, men hvis det er sådan, så sørg først for, at din small cap investeringsforening klarer sig bedre end dette benchmark! Så ja, jeg vil anbefale ovenstående profit booking strategi. Læs mere: Seks konsekvente småkapitalfonde

Der er også en klar fordel for mid cap investeringsforeninger, men her skal investoren bedre sætte pris på det grundlæggende i porteføljestyring og aktivallokering end ovenstående. Så jeg vil ikke anbefale det til alle. Dette vil dog gavne dem med et klart målkorpus.

Hvorfor ikke bruge store og mellemstore fonde eller mellemstore og små fonde i stedet for en sådan profitbooking? Ja til førstnævnte. Risikoen er for stor i det sidste, og noget taktisk spil er nødvendigt, efter min mening. Hvad synes du? Vil du prøve dette? Profitbooking fra mid cap-fonde

Enkelt MMA-strategi (mid cap)

Dobbelt MMA-strategi (mid cap)

Profitbooking fra small cap-fonde

Profitbooking fra small cap-fondeEnkelt 10 MMA (small caps)

Her er to af 43 backtest-eksempler.

Her er to af 43 backtest-eksempler.

Dobbelt 10 MMA (small caps)

Til sidst to eksempler på backtests.

Til sidst to eksempler på backtests. Skal du booke overskud fra mid cap og small cap investeringsforeninger?

Skal du booke overskud fra mid cap og small cap investeringsforeninger?