Tror du på at arbejde med en aktivallokeringstilgang i din portefølje?

Rebalancerer du din portefølje med jævne mellemrum?

Er der en fordel i at opdele vores portefølje i aktiver med lav korrelation?

Lad os i dette indlæg opbygge en portefølje med flere aktiver, der kombinerer indenlandske aktier, internationale aktier og guld, og se, om den leverer overlegen ydeevne sammenlignet med en Køb-og-hold Nifty 50-portefølje. Overlegen præstation kan betyde bedre afkast eller lavere volatilitet eller blot bedre risikojusterede afkast. Vi sammenligner resultaterne af denne multiaktive portefølje over de sidste 9 år.

Du kan hævde, at international aktiekapital ikke er et anderledes aktiv og stadig er egenkapital. Fair nok, men lad os spille med. Jeg kunne have tilføjet et fast indkomstaktiv (f.eks. en likvid fond) og diversificere porteføljen yderligere. Jeg har dog ikke medtaget et fast forrentningsaktiv i porteføljen.

I løbet af de sidste par måneder har vi testet forskellige investeringsstrategier eller -ideer og sammenlignet ydeevnen med Buy-and-Hold Nifty 50-porteføljen. I nogle af de tidligere indlæg har vi:

Jeg har brugt følgende tre instrumenter til denne analyse.

Vi bruger dataene for ovenstående 3 fra 1. april 2011 til 22. juli 2020 . Før det var der ingen passive investeringsmuligheder for den internationale aktiefond.

Med hensyn til aktivallokering har vi mange muligheder. Vi kan fordele pengene ligeligt mellem de 3 fonde. Eller eftersom du er baseret i Indien, kan du give en højere allokering til Nifty 50. Jeg ville foretrække en højere allokering til indenlandske aktier (Nifty 50), fordi det er det, vi sammenligner vores porteføljepræstation med bevidst eller ubevidst.

Jeg bruger følgende tildeling:

Porteføljen rebalanceres årligt den 1. april.

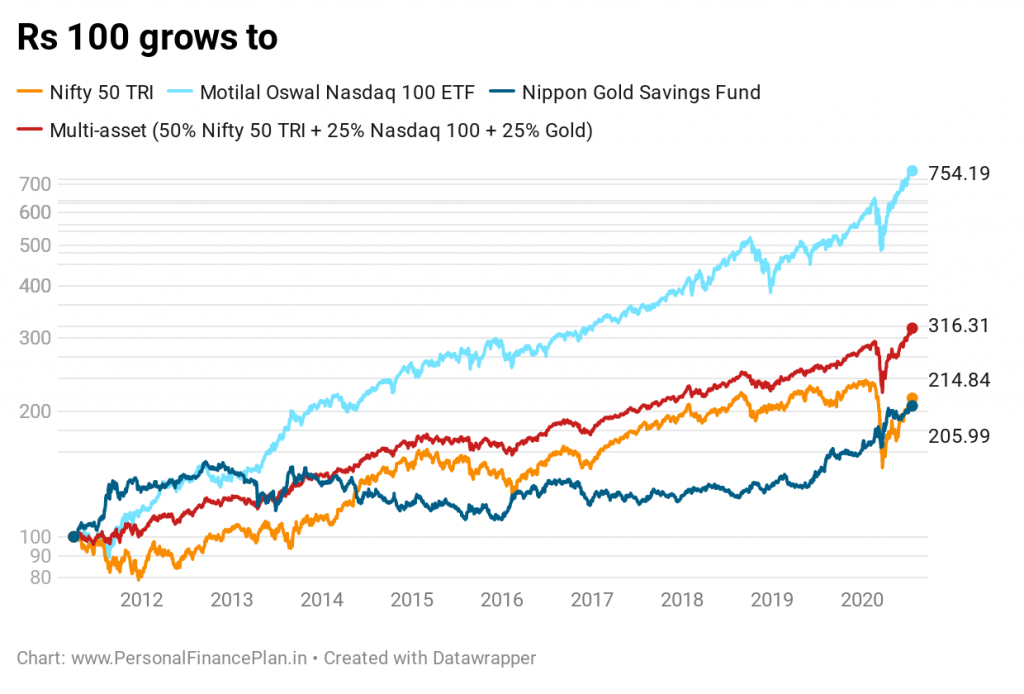

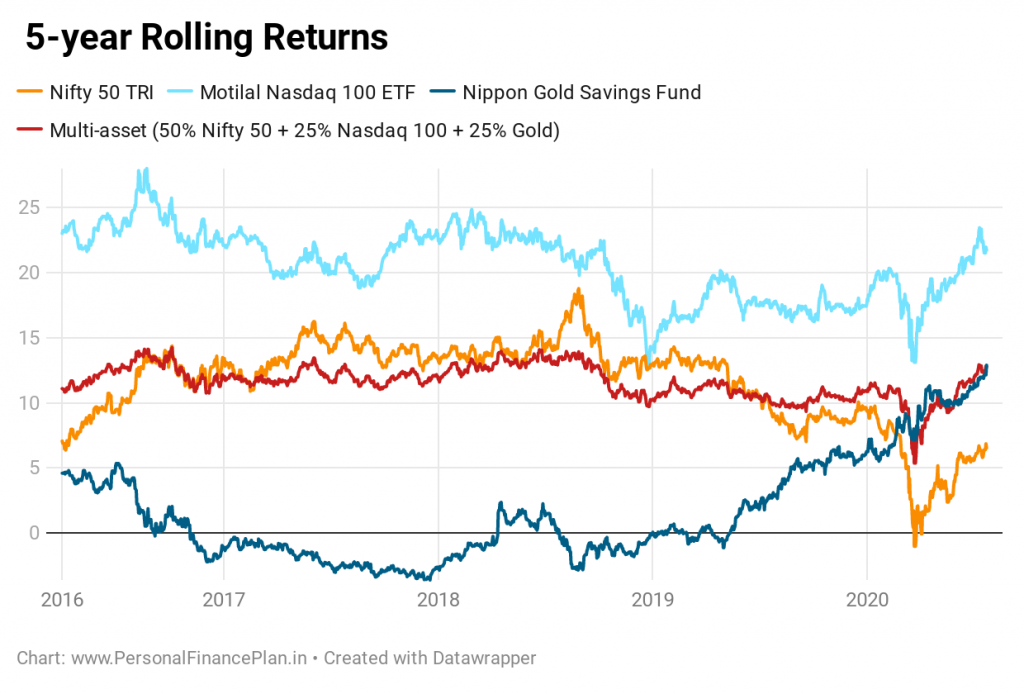

Lad os begynde med point-2-point returns.

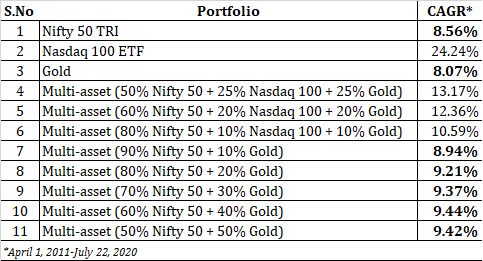

Motilal Nasdaq 100 ETF er direkte vinder med CAGR på 24,24% p.a. over de 9 ulige år. Multiaktivporteføljen (blanding af Nifty, Nasdaq 100 ETF og Gold Savings Fund) er nummer to med CAGR på 13,17 % p.a. Nifty 100 TRI og guldfonden afkaster 8,56 % p.a. og 8,07 % p.a. hhv.

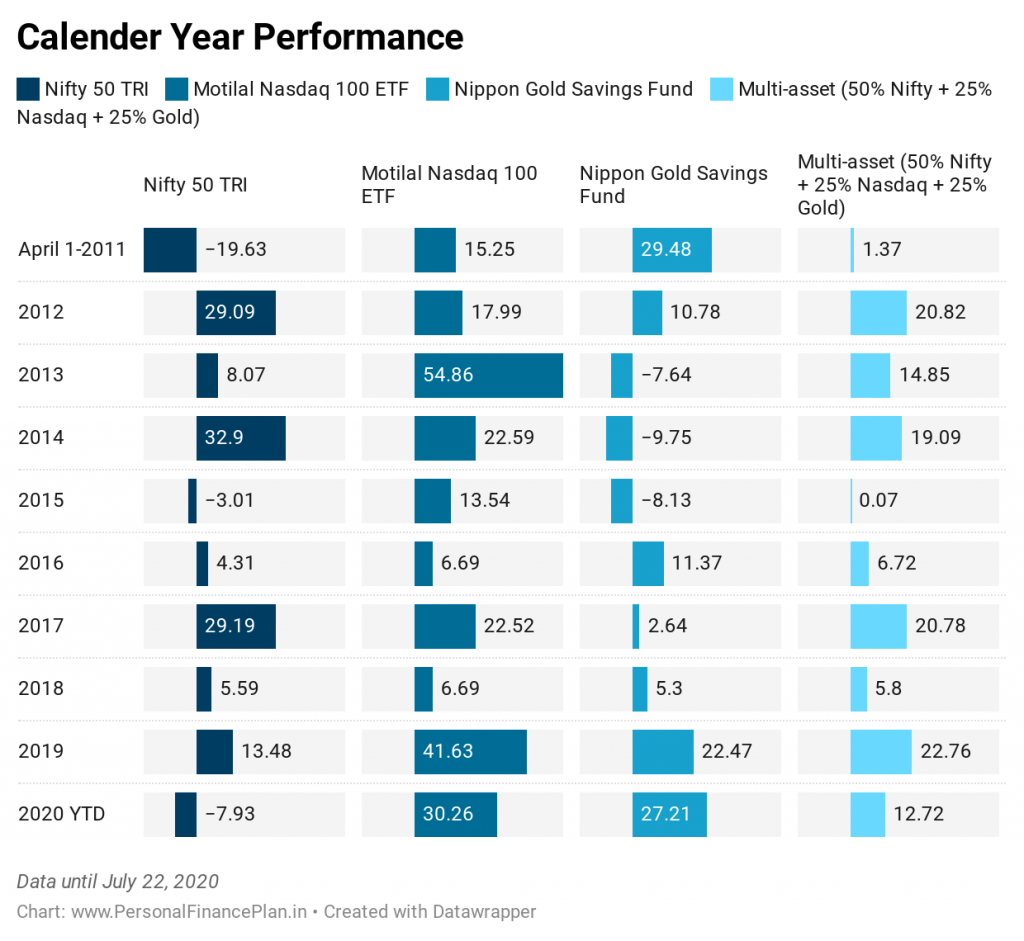

Her er forestillingen i hvert kalenderår.

Mens Nifty 50 TRI har givet negative afkast i 3 kalenderår, har multi-aktivporteføljen ikke givet negative afkast for noget kalenderår under overvejelse. Alene dette er enormt positivt. Multiaktiv-porteføljen har slået Nifty 50 TRI på 7 ud af 10 år.

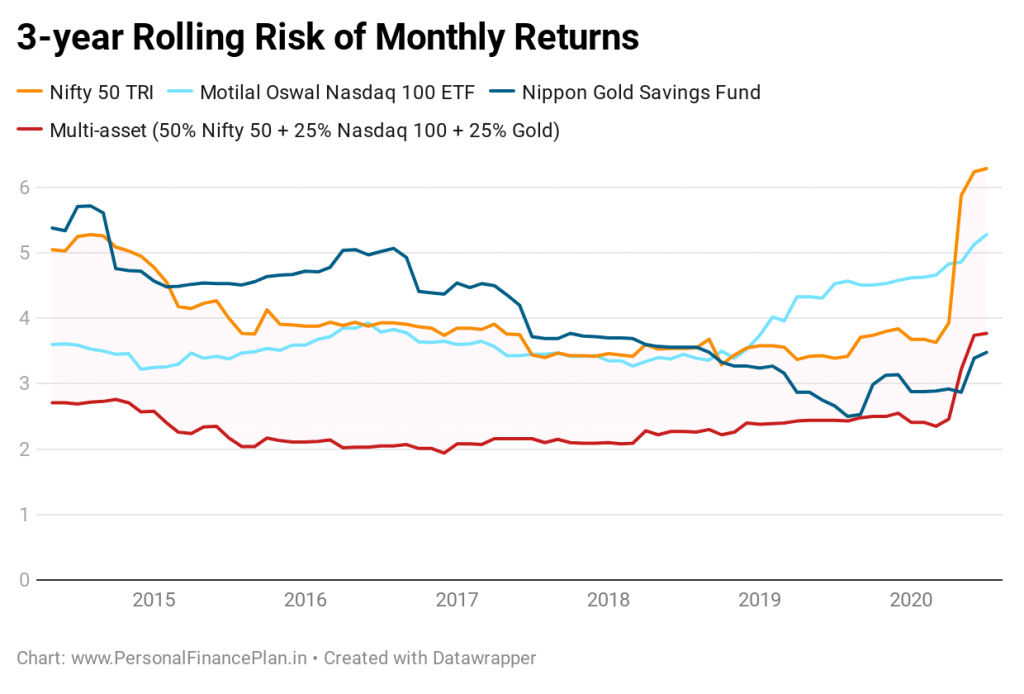

Du kan se, at ydeevnen af multi-aktivporteføljen er meget mere konsistent. Det ville du også forvente, når du tilføjer aktiver med en lav korrelation til porteføljen.

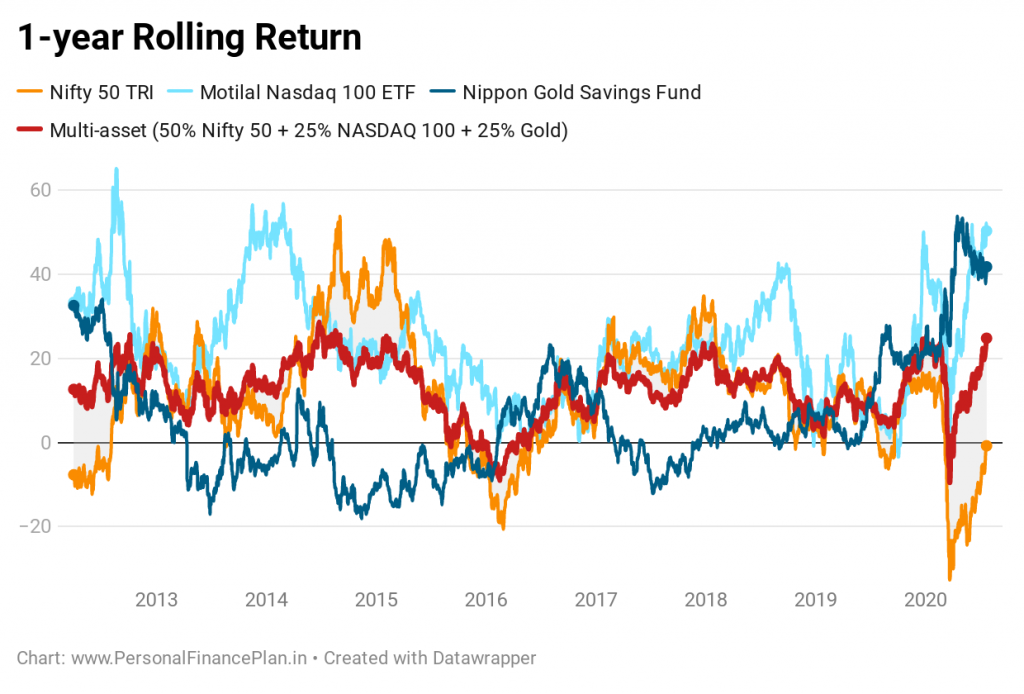

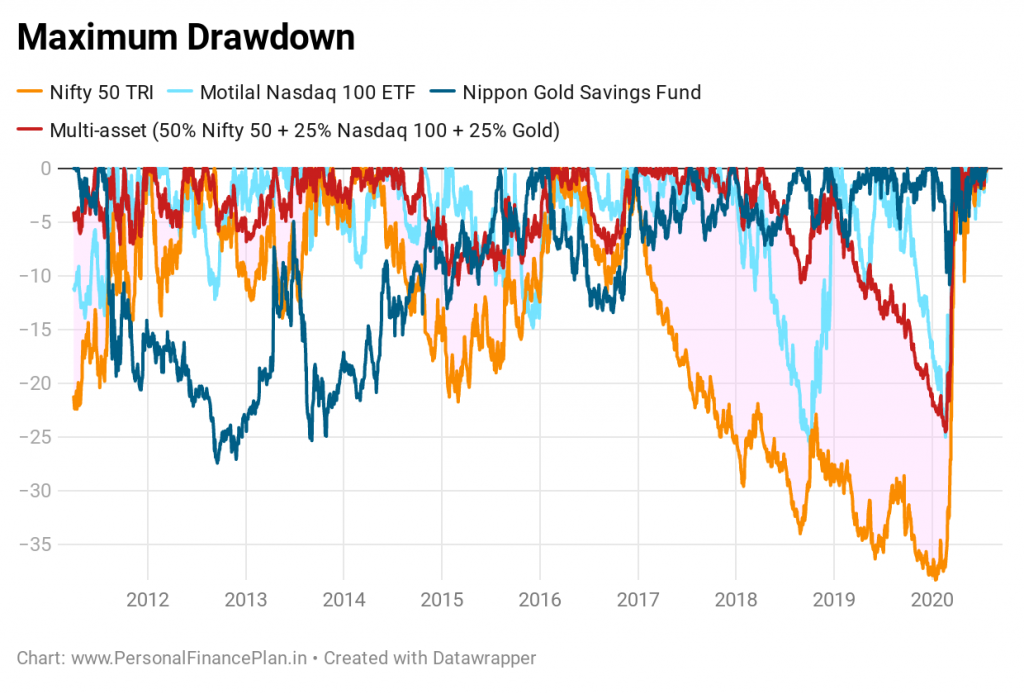

Downsidebeskyttelse er en vigtig kilde til overskydende afkast. Lad os se, hvordan porteføljen af flere aktiver har klaret sig ved håndtering af udtrækninger.

Multiaktiv-porteføljen klarer sig meget godt.

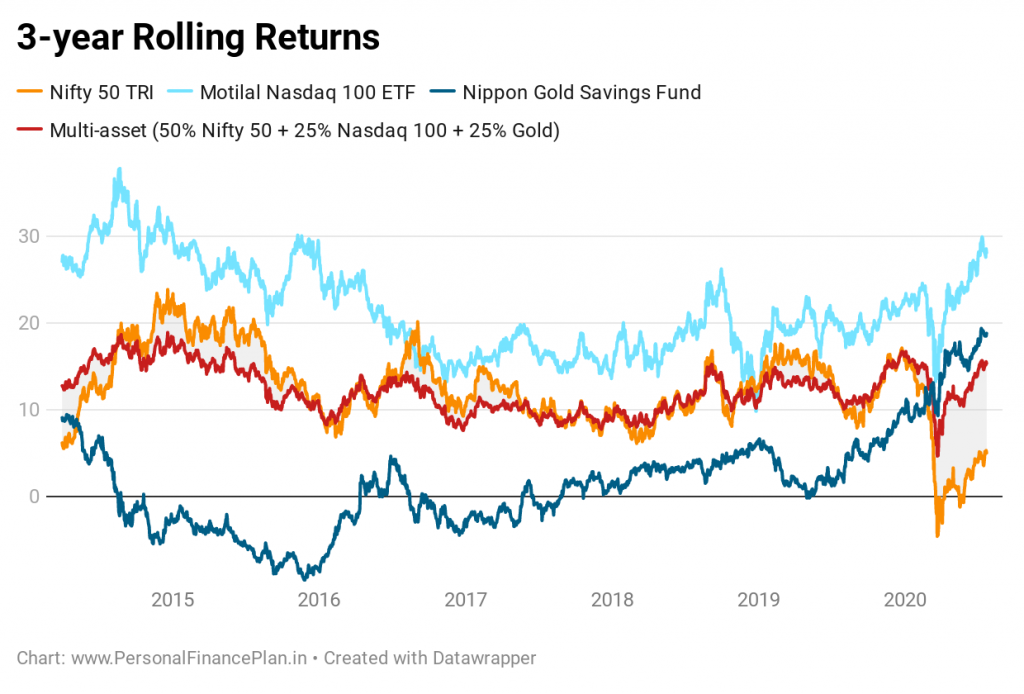

Multi-aktiv-porteføljen har været en super performer i dette aspekt.

Så multi-aktivporteføljen (for den betragtede periode) giver meget bedre afkast end Nifty 50 TRI med lavere volatilitet og meget lavere udtrækninger.

Hvad kan du ellers bede om?

Fordelene ved diversificering, asset allo kation,og regelmæssig porteføljeomlægning i fuld herlighed.

Vi ved, at Nasdaq 100 ETF har været en primær drivkraft for afkast i multiaktivporteføljen, der er diskuteret ovenfor. Hvad hvis vi kun havde kombineret guld og Nifty 50?

Lad os kassere Nasdaq 100 fra valget af investeringsmuligheder. Lad os se, hvordan forskellige blandinger af Gold Fund og Nifty TRI ville have klaret sig.

Som du kan se, har guld selv uden Nasdaq 100 tilføjet værdi til den rene aktieportefølje. Du kan se, en blanding af en årligt rebalanceret portefølje af guld og Nifty har givet bedre afkast end både 100 % guld og 100 % Nifty. Det betyder, at kombinationsporteføljen har givet bedre afkast end de to underliggende aktiver, den er sammensat af. Jeg har ikke tjekket volatiliteten af kombinationsporteføljen, men jeg forventer, at den bliver lavere end en ren aktieportefølje.

Det er kraften ved porteføljeomlægning. Bemærk, at rebalancering måske ikke altid giver højere afkast end individuelle aktiver, men det vil sandsynligvis reducere porteføljens volatilitet.

Selvom der ikke er nogen garanti for, at fortiden gentager sig, er det fordelagtigt at tilføje forskellige aktiver til din portefølje. Mens den procentvise allokering til forskellige aktiver vil ændre sig afhængigt af din komfort og risikoappetit, vil tilføjelse af aktiver med lav korrelation til din portefølje sandsynligvis tilføje værdi på lang sigt, enten i form af højere afkast eller lavere volatilitet eller begge dele.

Jeg har ikke tilføjet et fast indkomst (gæld) produkt til denne portefølje. Tilføjelse af renteprodukter vil gøre denne portefølje endnu mere robust.

Hvad synes du?

ValueResearchOnline

NiftyIndices