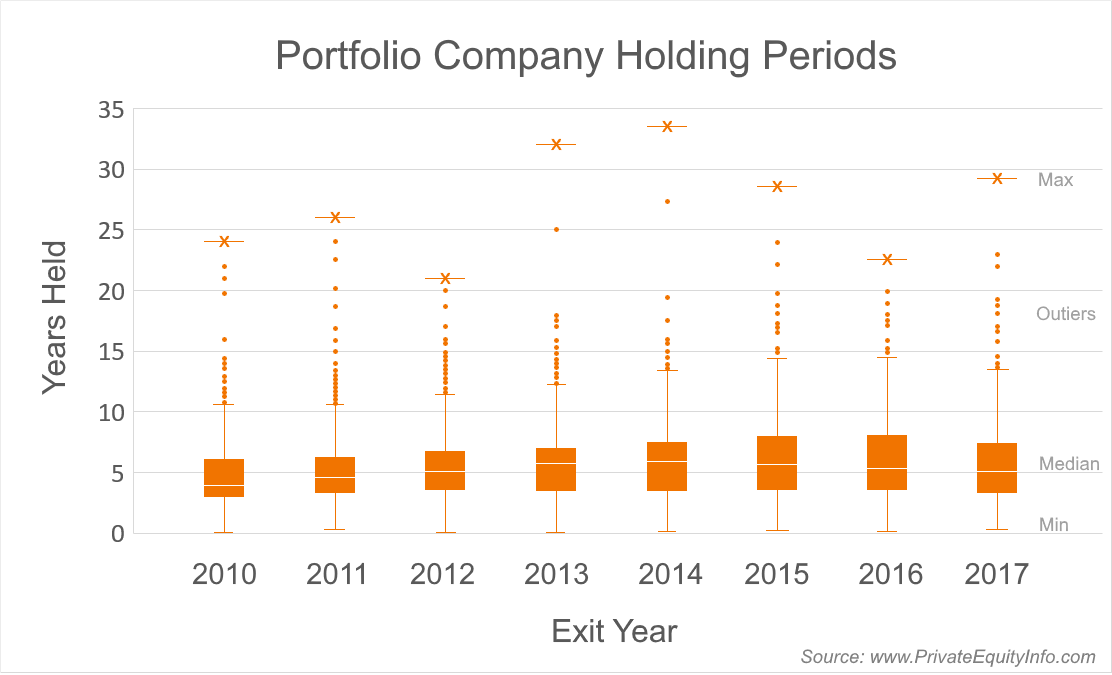

I tidligere undersøgelser af PE-porteføljevirksomheders holdingsperiode har vi rapporteret medianbeholdningsperioden for udtrædelsesår. For et bredere billede viser undersøgelsen nedenfor kvartilspredningen af de samme data.

At se dataene spredt på denne måde viser, hvorfor det er statistisk vigtigt at rapportere medianen holdeperioder for porteføljeselskaber og ikke gennemsnittet . Dette skyldes, at minimum er nogenlunde det samme for hvert år (nærmer sig nul), og maksimum varierer betydeligt. I tilfælde som dette vil de maksimale datapunkter have en tendens til at trække gennemsnittet op og have ringe effekt på medianen. Det vil sige, at gennemsnittet vil blive unødigt påvirket af nogle få afvigende datapunkter i den øvre ende af intervallet. Fordi det er den tendens, vi søger at identificere og spore, og ikke indflydelsen af nogle få afvigende datapunkter, skal de afvigende datapunkter bemærkes, men de bør ikke i væsentlig grad påvirke beregningen, der rapporterer om industritendenser. Derfor rapporterer vi medianen, ikke gennemsnittet.