(Billedkredit:Getty Images)

"Tror du, jeg skal lægge nogle penge i bitcoin eller krypto?" Det er et spørgsmål, jeg får meget som finansiel planlægger.

Disse cryptocurrency-samtaler har en tendens til at svinge mellem to poler.

I den ene ende har du "bitcoin kommer til nul", som aldrig vil tro på dereguleret finansiering, blockchain eller bitcoin selv.

Bliv en klogere, bedre informeret investor. Abonner fra kun $107,88 $24,99, plus få op til 4 specialnumre

KLIK FOR GRATIS NUMMER

Få udbytte og fremgang med den bedste ekspertrådgivning om investering, skat, pensionering, privatøkonomi og mere - direkte til din e-mail.

Profit og få fremgang med den bedste ekspertrådgivning - direkte til din e-mail.

På den anden side erstatter "bitcoin ethvert aktiv", der tror på, at hele fremtiden er bygget på blockchain, den amerikanske dollar forsvinder, og kryptovalutaer vil erstatte det hele.

Begge er følelsesmæssigt interessante og analytisk ubrugelige.

Min holdning er som altid enklere. Behandl bitcoin som enhver anden aktivklasse. Se på dataene. Vurder risiko. Undersøgelse korrelationer. Forstå, hvor det passer ind i en portefølje, og hvor det absolut ikke gør det.

Med den linse besluttede jeg at gense min analyse fra 2020, Implikationer af at tilføje Bitcoin (Crypto Currencies) til traditionelle porteføljer, og se på bitcoins (potentielle) rolle i en portefølje. Jeg hentede historiske prisdata om bitcoin, S&P 500 og Magnificent 7 — Apple (AAPL), Alphabet (GOOG; GOOGL), Microsoft (MSFT), Amazon.com (AMZN), Meta Platforms (META), Tesla (TSLA) og Nvidia (NVDA).

Tallene fortæller en meget mere fornuftig historie end overskrifterne.

Det første, alle vil vide, er, hvem der "vandt". På rene afkast har bitcoin over længere perioder overgået næsten alt. Dette er sandt. Den er også ufuldstændig.

Historien er egentlig to dele - bitcoin før 2018 og bitcoin efter 2018.

I forbindelse med denne analyse ser jeg kun på bitcoin efter 2018, da dets 1.000%+ afkast før 2018 er lette nok at fortolke. Spørgsmålet er nu:Ville du stadig investere nye penge i dag?

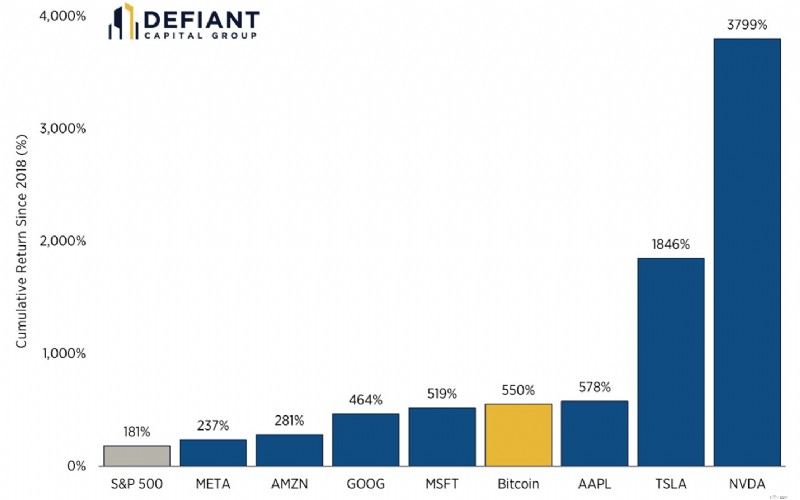

Nedenfor er et kig på årlige afkast på tværs af bitcoin, hver Mag 7-komponent og S&P 500 siden 2018.

Jeg sammenligner bitcoin direkte med Mag 7, fordi disse virksomheder ligesom krypto repræsenterer høj vækst, høj volatilitet, fremtidsorienterede aktiver, der dominerer både narrative og præstationscyklusser. Hvis en investor vælger "den næste store ting", er disse de mest realistiske erstatninger.

Kilde:Koyfin. Fra 19/11/2025

Et par ting springer ud fra dette datasæt:

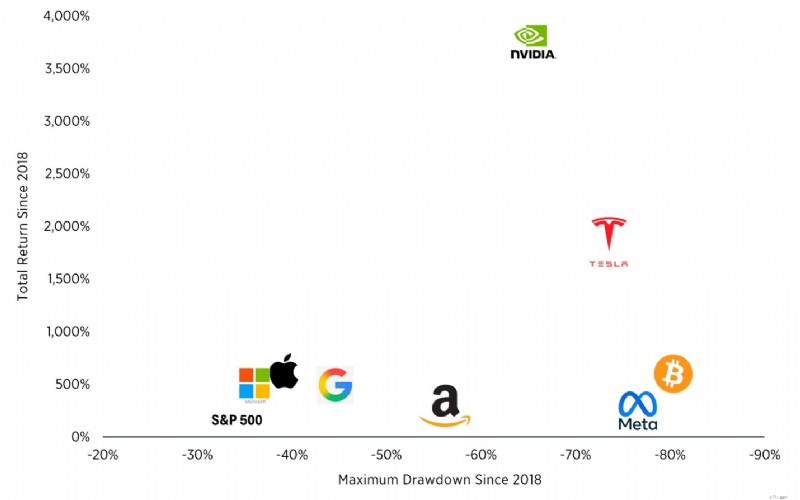

Så ja, bitcoins langsigtede afkastprofil er enestående. Men sammenlignet med Mag 7 kommer disse ekstraordinære afkast med ekstrem volatilitet, og siden 2018 har den faktisk underpræsteret mange af Mag 7.

Volatilitetsniveauet i forhold til afkast tyder på, at risikopræmien eller overafkastet, som en investor kan forvente at tjene ved at investere i bitcoin, ikke er berettiget. Kort sagt:Retur alene afgør ikke spørgsmålet.

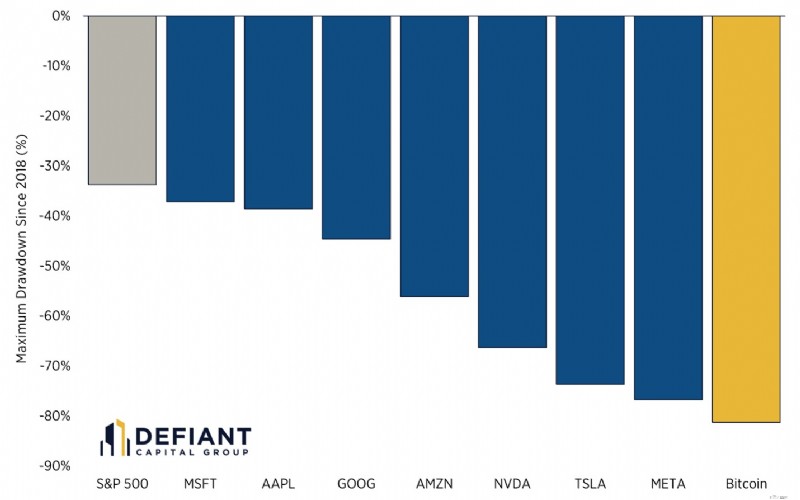

Hvis nogen kun fortæller dig afkastet og ikke udtrækningen, udelader de den del, der afgør, om investorerne rent faktisk holder fast i et aktiv.

Bitcoins træk er ikke bare store – de er voldelige.

Selv mega-cap vækstaktier, som næppe er lavrisiko, trækker ikke så meget ned, som bitcoin har oplevet. Nvidia, Meta og Tesla har haft store fald, men bitcoin har haft perioder, hvor den mistede mere end 80 % af sin værdi.

Dette er ikke kun en akademisk pointe. En porteføljeallokering fungerer kun, hvis en investor kan forblive investeret. De fleste mennesker vil ikke holde igennem et fald på 80 %, uanset hvilken fortælling de tror på.

Og endnu vigtigere, afkastet (som vist ovenfor) har ikke belønnet investorer for at holde bitcoin på samme måde, som det har for Nvidia, Tesla eller endda Apple.

I praksis er den største risiko for bitcoin-indehavere ikke selve aktivet – det er den adfærdsfejl, det inducerer.

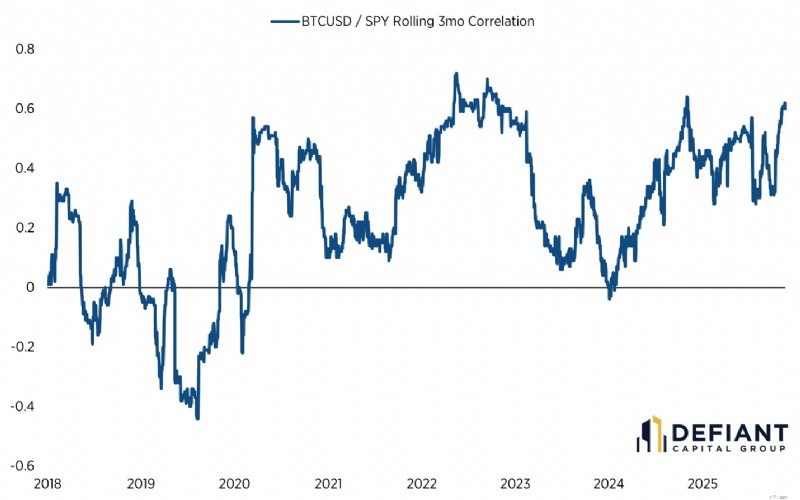

Et af de stærkeste argumenter til fordel for bitcoin er dens historisk lave korrelation til aktier. Det var sandt i de første år. Det er mindre sandt i dag.

Ved at bruge rullende tre-måneders korrelationer ser forholdet mellem bitcoin og resten af markedet meget anderledes ud afhængigt af perioden.

Et par indsigter forklarer det meste af bitcoins adfærd:

Bundlinjen: Baseret på adfærd og måden, det bevæger sig på med det bredere aktiemarked (f.eks. S&P 500), er bitcoin ikke din porteføljes forsikringspolice. Det er mere som high-beta-teknologi med en anden marketingafdeling.

Dette er den del, hvor investorer forventer et binært svar. Efter min mening er det ikke så enkelt.

Jeg foreslår, at investorer tænker på bitcoin på samme måde, som du tænker på private investeringer, tidlige satsninger eller ethvert asymmetrisk risikoaktiv – størrelse betyder mere end forudsigelse.

Med hensyn til bitcoins specifikke rolle i en portefølje, her er, hvordan vi tænker om det hos Defiant Capital Group (som altid er dette meget kundespecifikt, og det er ikke rigtigt for alle kunder):

Asymmetrisk opside. Den opadrettede hale er ægte og har historisk set været meningsfuld.

Lav langsigtet korrelation. Selv ufuldkommen diversificering kan hjælpe, når positionsstørrelserne er små.

Mulighed for ombalancering. Volatilitet skaber muligheder, hvis investoren er disciplineret.

Institutionel adoption. ETF'er og depotforbedringer gør aktivet mere investerbart. Efterhånden som flere institutioner holder bitcoin og andre kryptovalutaer, er der et stadig stærkere og mere stabilt marked for det.

Ekstreme nedsættelser. Stien er ofte værre end resultatet.

Regimeafhængig korrelation. Virker indtil det ikke gør det.

Spekulative strømme. Narrative ændringer giver lige så meget afkast som grundlæggende.

Adfærdsmæssig belastning. Den gennemsnitlige investor underperformer aktivet massivt, fordi de går ind og ud på de forkerte tidspunkter.

Og for iværksættere, som er hovedparten af vores kundebase, skal bitcoin ses gennem en endnu smallere linse.

Hvis det meste af din formue allerede bor i en enkelt virksomhed, har du ikke brug for mere konveksitet eller mere volatilitet. Du har brug for stabilitet, planlægning og likviditetstilpasning.

Bitcoin havde et utroligt rally frem til 2017/2018, men siden da har præstationen lignet mere en højteknologisk aktie. Ja, det kan stadig udkonkurrere det bredere marked, men med betydeligt højere risiko.

Efter vores mening kan bitcoin spille en rolle i en diversificeret portefølje, men normalt en meget lille.

Gå lige til sagen, her er den generelle ramme, vi bruger med kunder:

1. Hold det lille. Vi ser investering i bitcoin eller andre kryptovalutaer som en risikabel aktieinvestering — der er høj koncentration, høj risiko og evnen til tab. Invester kun det, du er villig til helt at miste.

For de fleste investorer er det en investering på 1 % til 2 %, hvilket typisk er nok til at fange opsiden uden at udsætte porteføljen for katastrofale træk.

Jo større allokering, jo større er den nødvendige disciplin af investor.

2. Genbalancer regelmæssigt. Volatilitet er kun nyttig, hvis den høstes. Uden rebalancering driver allokeringen ind i et adfærdsproblem.

3. Match størrelsen til investorens reelle risikobudget. Se på en investering i bitcoin i forhold til din eksisterende portefølje og andre indkomststrømme. Foretag din allokering i forbindelse med både indkomst og porteføljeinvesteringer.

4. Forstå, hvordan bitcoin rent faktisk opfører sig. Efter vores opfattelse er bitcoin ikke længere en porteføljeafdækning - dens korrelation til aktiemarkederne er for høj, dens volatilitet er tættere på den for en mega-cap-teknologivirksomhed, og dens træk er betydeligt højere end det bredere aktiemarked.

Siden 2018 har bitcoin ikke fungeret som guld, en inflationssikring eller endda ydet nedadgående beskyttelse.

Dataene understøtter simpelthen ikke den historie.

Bitcoins langsigtede afkast er ubestridelige. Det samme er dens træk. Det samme er dens volatilitet. Det samme er dens inkonsekvente korrelationsprofil.

Den mest produktive måde at tænke på krypto er ikke som en erstatning for traditionelle aktiver og ikke som et garanteret moonshot. Det er et aktiv med en unik afkastfordeling, der kan passe ind i en portefølje, hvis den behandles med disciplin, struktur og ydmyghed.

Hos Defiant Capital Group afviser vi ikke bitcoin. Men vi romantiserer det heller ikke. Som alt andet i en portefølje skal den tjene sin plads.

Og måden, den tjener den plads på, er ikke gennem forudsigelse, men gennem design - det samme princip, der styrer alt, hvad vi bygger for kunder.

Denne artikel er skrevet af og præsenterer synspunkter fra vores bidragende rådgiver, ikke Kiplinger-redaktionen. Du kan tjekke rådgivernes optegnelser med SEC eller med FINRA .

Giv historie – ikke ting – til helligdagene

Honorarer til finansiel rådgiver:Forståelse af omkostninger og kompensation

Florida-love vedrørende forsikringsdækning for totalt biltab

Dækker forsikringen en nyfødt, når han er født på hospitalet?

Forvandl din virksomhed digitalt under COVID-19-pandemien