Mens dette skrives, kom den seneste amerikanske årlige inflationsrate på 9,1 procent for juni måned 2022. Milton Friedman, en amerikansk økonom og modtager af 1976 Nobels mindepris i økonomiske videnskaber, sagde engang, "inflation er altid og overalt et monetært fænomen i den forstand, at det kun er og kan produceres ved en hurtigere stigning i mængden af penge." Vi vil dele vores tanker om den fremtidige vej for amerikansk inflation i den nærmeste fremtid (f.eks. et år) ved at bruge pengemængden via den monetære base og M2-pengefaktorerne. MacroRisk Analytics platformen bruges til at vise ændringer i pengemængden og inflationen.

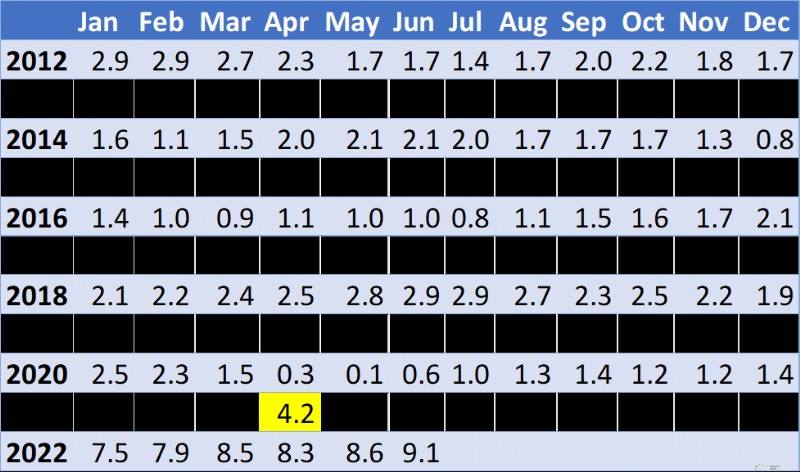

Som inflationsdataene i tabellen nedenfor viser, havde den årlige inflation været relativt lav fra 2012 til 2020, men i april 2021 steg den årlige inflation til 4,2 procent, og vi fremhæver denne måned i nedenstående tabel for at repræsentere startmåneden for et inflationsskift.

Den årlige inflationsrate for den 12-måneders periode, der slutter på den viste måned og år:

Kilde:U.S. Bureau of Labor Statistics

Ved hjælp af MacroRisk Analytics-platformen vil vi gennemgå forholdet mellem pengemængde og forsinket inflation. Målet er at identificere store ændringer i disse faktorer, og hvornår de skete.

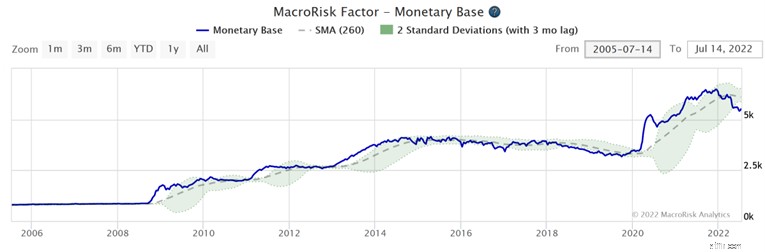

Grafen nedenfor viser ændringerne i den amerikanske monetære basis fra 2005 til i dag (14. juli 2022). Den monetære base måler, hvor meget valuta der faktisk er i USA. Det inkluderer alle papirpenge, mønter og bankreserver. Den monetære basis steg fra omkring marts 2020. Omkring et år efter den monetære basis begyndte at stige, begyndte inflationen at stige i april 2021.

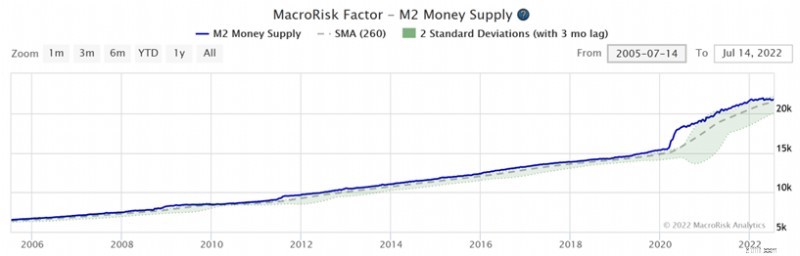

Lad os nu se på M2 pengefaktoren, og hvordan den har ændret sig over tid, som vist i grafen nedenfor. M2-pengene er et bredere mål for pengemængden, der inkluderer den tidligere nævnte monetære basis plus anfordringsindskud (penge på checkkonti) og andre opsparede penge (opsparingskonti, pengemarkedsfonde og småbeløbsbeviser). Tilsvarende begyndte M2-pengene at stige i marts 2020, og omkring et år senere, i april 2021, begyndte inflationen at stige. Før marts 2020 udviste M2 pengemængden en stabil vækst uden væsentlige ændringer. Vi mener, at M2-pengefaktoren kunne være en mere pålidelig og uafhængig variabel til at forudsige ændringer i inflationen end den monetære basis, der blev diskuteret tidligere, fordi et hop i M2-pengefaktoren blev efterfulgt af et hop i inflationen omkring et år senere, hvorimod da den monetære basis steg væsentligt fra 2008, forårsagede det ikke en signifikant stigning i inflationen i de følgende år.

Nu til spørgsmålet, vil den amerikanske inflation aftage eller fortsætte med at stige i den nærmeste fremtid (de næste 12 måneder)?

Den monetære basis begyndte at falde i december 2021. M2-pengemængden aftog i januar 2022, toppede i april 2022 og har været svagt faldende siden da. Baseret på disse to faktorer strammes pengemængden (eller i det mindste ikke vokser). Da der ikke kommer nye penge ind i økonomien, forventer vi, at inflationen vil falde fra omkring 2. kvartal 2023, hvis denne nedadgående tendens i pengemængden fortsætter. Vores begrundelse for denne tidsramme er, at det tog omkring et år efter pengemængden begyndte at stige (især M2-pengemængden) i marts 2020, indtil inflationsraten også begyndte at stige i april 2021. Da pengemængden toppede omkring 1. og 2. kvartal af 2022, forudser vi, at om cirka et år, omkring 2. kvartal vil inflationen begynde at falde til 20. Indtil da kan inflationen forblive på forhøjede niveauer.

Mens formålet med dette indlæg er at udforske forholdet mellem pengemængde og inflation, er der andre variabler, der kan påvirke inflationen. Vi diskuterer derefter nogle af disse variabler. For det første hæver centralbanken renten, hvilket forventes at bremse økonomien og mindske efterspørgslen, hvilket igen forventes at lægge et nedadgående pres på priserne. USA kan endda gå ind i en recession på grund af dette. For det andet er råvarepriserne faldet på det seneste, hvilket forventes at sænke inputpriserne og igen lægge et nedadgående pres på detailpriserne. Oliepriserne, som er steget betydeligt i løbet af det seneste år, viser tegn på en afmatning, hvor U.S. gaspriserne er på et lavt niveau på to måneder fra 19. juli 2022. Faldende råvarepriser kan være endnu et tegn på en kommende recession. For det tredje, U.S. virksomhedsbeholdninger har været i fremgang. Beholdninger steget for virksomheder som Target og Costco . Højere lagerbeholdning (dvs. højere udbud) forventes at presse priserne nedad. Virksomheder er mere tilbøjelige til at give rabatter. Det ser ud til, at vi måske skifter fra en periode med mangel, der kan have fået virksomheder til at overproducere, hvilket resulterer i en mængde varebeholdninger nævnt tidligere.

Det er derfor, vi tror, at USA ikke vil opleve en løbsk inflation, men i stedet forventer vi, at inflationen begynder at falde med vores estimat engang i første halvdel af 2023.

Analysen ovenfor blev udført ved hjælp af Makrorisikoanalyse platform.

Som mange af os måske ved, har inflationen været stigende. Ifølge Bureau of Labor Statistics er den årlige inflation i september 2021 5,4 procent. I vores tidligere blogindlæg offentliggjort den 19. april 2021, identificerede vi 10 Nasdaq-100-aktier, som vi forventede at klare sig godt med stigende inflation, og 10 Nasdaq-100-aktier, der ikke ville klare sig godt i et sådant miljø. Brug af MacroRisk Analytics ® platform, ser vi på disse aktiers præstation og sammenligner dem med, hvordan Nasdaq-100-indekset som helhed har klaret sig indtil videre. Derudover identificerer vi yderligere to sæt af 10 Nasdaq-100-aktier, som vi forventer vil klare sig godt og ikke klare sig godt, hvis inflationen stiger. Finansielle rådgivere og investorer skal være opmærksomme på, hvordan inflation kan påvirke deres porteføljer og aktiver.

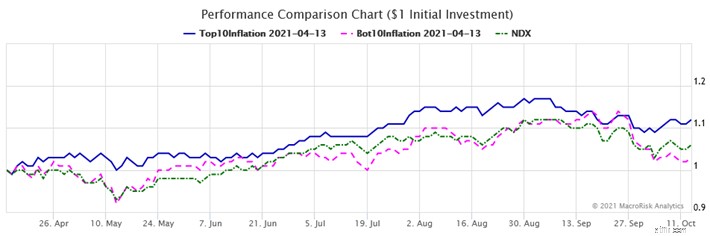

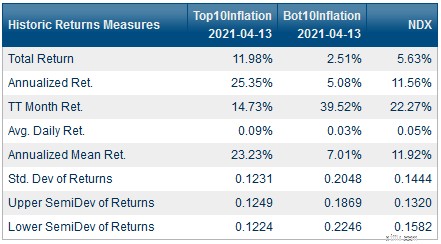

For at udføre sammenligningen ved hjælp af MacroRisk Analytics-porteføljeværktøjet oprettede jeg en ligevægtet portefølje på 10 aktier, som forventedes at reagere positivt til stigende inflation (blå linje i diagrammet nedenfor) og en ligevægtet portefølje på 10 aktier, der forventedes at reagere negativt (lyserød streg). Derefter sammenlignede jeg disse to porteføljer med præstationen af Nasdaq-100-indekset (grøn linje) ved hjælp af MacroRisk Analytics-resultatrapporten. Diagrammet nedenfor viser denne effektivitet fra 13. april til 13. oktober 2021, en periode på seks måneder. (Startdatoen er den 13. april 2021, fordi data fra denne dato oprindeligt blev brugt i det forrige blogindlæg til at identificere de to sæt med 10 aktier.)

Som det kan ses, klarede porteføljen af 10 aktier, som vi forventede ville klare sig godt i et stigende inflationsmiljø (blå linje), faktisk bedre end Nasdaq-100-indekset (grøn linje) og porteføljen af 10 aktier, som vi forventede ville klare sig dårligere i et sådant miljø (lyserød linje). Udviklingen af sidstnævnte portefølje (lyserød linje) og Nasdaq-100-indekset var noget ens i løbet af seks måneders periode.

Tabellen nedenfor viser afkast- og risikokarakteristika for de to porteføljer og indekset. "Top 10 inflation"-porteføljen havde også lavere risiko end indekset som repræsenteret ved standardafvigelsen og den lavere semiafvigelsesstatistikker, en god bedrift i betragtning af, at denne portefølje kun består af 10 aktier, mens indekset har 102 aktier.

Indtil videre har vi identificeret, hvordan de aktier, vi valgte for seks måneder siden, har klaret sig i dag. Dernæst bruger jeg MacroRisk Analytics-screeningsværktøjet til at identificere nye sæt aktier, som vi forventer vil klare sig godt og dårligt, hvis inflationen stiger.

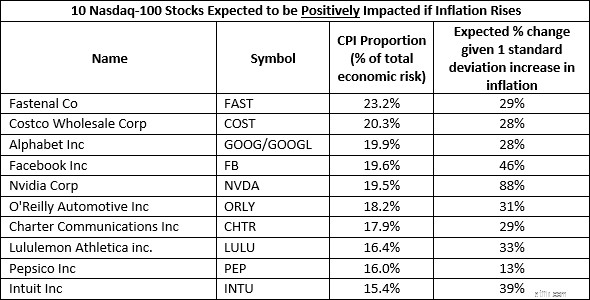

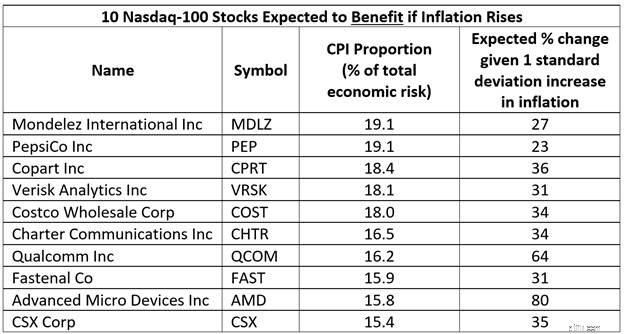

Tabellen nedenfor viser 10 aktier ud af Nasdaq-100-indekset, som vi forventer vil have den største positive reaktion på inflation som en andel af den samlede økonomiske risiko pr. 13. oktober 2021.

Den tredje kolonne repræsenterer andelen af den samlede økonomiske risiko, som inflationen repræsenterer for et aktiv. Jo højere tal, jo mere signifikant er den forventede effekt af inflationsændringer på et aktivs aktiekurs i forhold til de andre 17 økonomiske faktorer i MacroRisk Analytics-modellen.

Den fjerde kolonne repræsenterer den forventede procentvise ændring i en akties pris givet en stigning i inflationen med én standardafvigelse.

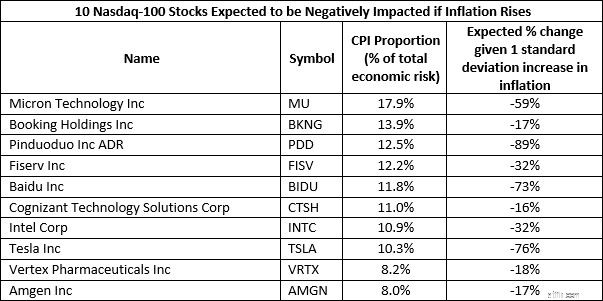

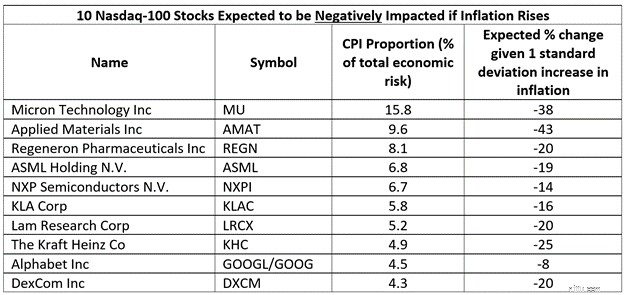

Tabellen nedenfor viser 10 aktier ud af Nasdaq-100-indekset, som vi forventer vil have den største negative reaktion på inflation som en andel af den samlede økonomiske risiko pr. 13. oktober 2021.

Sammenfattende analyserede dette indlæg resultaterne af to sæt aktier, identificeret i vores tidligere blogindlæg, som vi forventede at klare sig godt og ikke så godt i et stigende inflationsmiljø. Vi identificerede derefter nye sæt af aktier ved hjælp af de seneste tilgængelige data. Inflation er kun en del af den samlede økonomiske risiko, og andre økonomiske risici kan have stor indflydelse på udviklingen af individuelle aktier og porteføljer. MacroRisk Analytics leverer de proprietære og patenterede værktøjer til at hjælpe dig med at måle disse økonomiske risici.

Dette indlæg er muligt takket være MacroRisk Analytics®. Denne platform giver investeringsanalyse for 30.000+ individuelle navne samt investorporteføljer. MacroRisk Analytics®-modellen bruger 18 makroøkonomiske faktorer til at nedbryde økonomiens indflydelse på investeringsværdien. Ved at bruge denne patenterede forskning har vores team to gange vundet William F. Sharpe Indexing Achievement Award for ETF/Indexing Paper of the Year. Klik her for at få adgang til denne prisvindende investeringsanalyse i dag! Du kan finde vores andre blogindlæg ved at gå til www.macrorisk.com.

Dette indlæg giver 10 aktier ud af Nasdaq-100-indekset, som investorer kan forvente at drage fordel af en stigning i inflationen og 10 aktier, der forventes at blive negativt påvirket af en stigning i inflationen. Finansielle rådgivere og investorer skal være opmærksomme på, hvordan inflationen sandsynligvis vil påvirke deres beholdninger og porteføljer. Vi udførte analysen ved hjælp af MacroRisk Analytics ® platform fra den 13. april 2021.

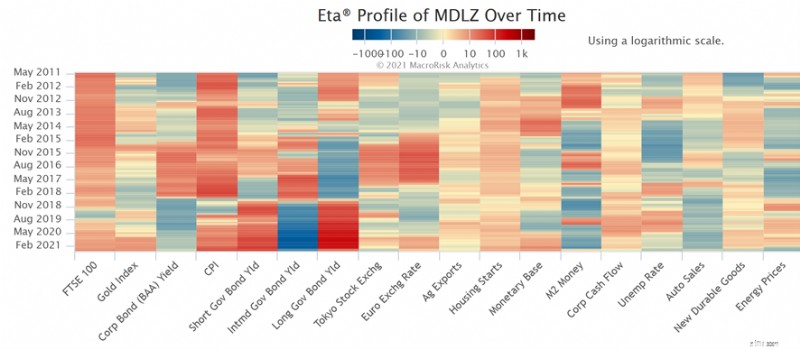

Eta®-profilen fra MacroRisk Analytics demonstrerer et aktivs historiske eksponering mod 18 økonomiske faktorer i MacroRisk Analytics-modellen. CPI, eller inflation, er en af disse faktorer. Hvis et aktiv har en positiv eksponering for inflation, kan vi forvente, at det vil drage fordel af en stigning i inflationen.

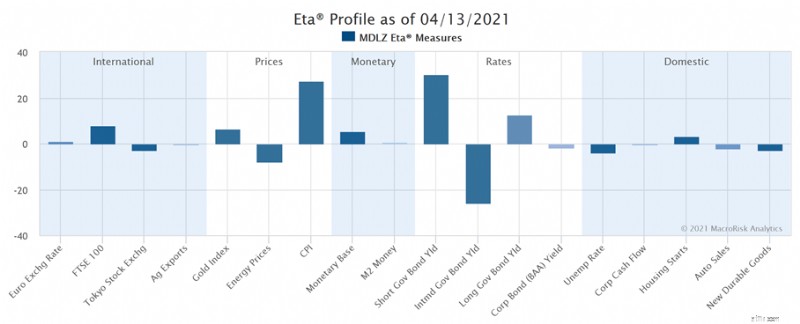

MacroRisk Analytics-platformen gør det nemt at identificere aktier, der har positiv eller negativ eksponering for inflation eller enhver anden faktor i modellen. Mondelez International (ticker:MDLZ) er en sådan virksomhed. Ifølge dens Eta-profil vist nedenfor pr. 13. april 2021, har den en stor positiv eksponering til CPI som en andel af dens samlede økonomiske risiko (dvs. andre økonomiske eksponeringer i grafen nedenfor). MacroRisk Analytics-modellen forudsiger, at virksomhedens aktiekurs kan stige med ca. 27 % med en stigning i inflationen med én standardafvigelse, hvilket holder andre faktorer konstante.

Vi brugte MacroRisk Analytics-screeningsværktøjet til at identificere 10 aktier ud af Nasdaq-100-indekset, som man kan forvente at have den største positive eksponering for inflation som en andel af den samlede økonomiske risiko. Her er resultaterne ved hjælp af data fra den 13. april 2021.

Den tredje kolonne repræsenterer andelen af den samlede økonomiske risiko, som inflationen repræsenterer for et aktiv. Jo højere tal, jo mere signifikant er den forventede effekt af inflationsændringer på et aktivs aktiekurs i forhold til de andre 17 økonomiske faktorer i MacroRisk Analytics-modellen.

Den fjerde kolonne repræsenterer den forventede procentvise ændring i en akties pris givet en stigning i inflationen med én standardafvigelse.

Investorer kan forvente, at Mondelez International (ticker:MDLZ) har den største positive inflationseksponering som en procentdel af den samlede økonomiske risiko (19,1 %). Hvis inflationen øger en standardafvigelse, forventes aktiekursen at stige med omkring 27%, hvilket holder andre faktorer konstante. Virksomheden opererer i konditorindustrien og er en af verdens største snackvirksomheder med kendte mærker som Chips Ahoy!, Ritz, Oreo og andre.

I løbet af de sidste 10 år har Mondelez International haft en positiv eksponering for inflation, som vist på varmekortet vist nedenfor. Rød repræsenterer positiv og blå repræsenterer negativ eksponering for en økonomisk faktor.

Intuitivt giver dette forudsagte positive svar på inflationen mening i betragtning af, at råvareomkostningerne er en lille procentdel af de samlede driftsomkostninger, deres virksomheder er ikke særligt arbejdsintensive, men alligevel nyder de på deres markeder prissætningskraft, der giver dem mulighed for at hæve deres produktpriser som reaktion på en stigning i inflationen.

Tabellen nedenfor viser 10 aktier ud af Nasdaq-100-indekset, der forventes at have den største negative reaktion på inflation som en andel af den samlede økonomiske risiko pr. 13. april 2021.

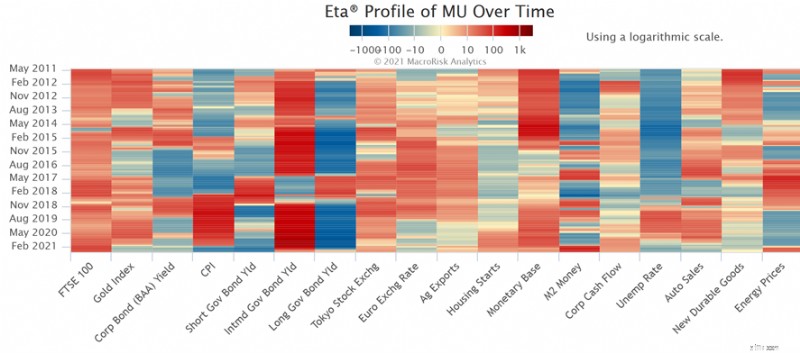

Micron Technology (ticker:MU) har en inflationsrisiko, der repræsenterer 15,8 % af dens samlede økonomiske risiko. Hvis inflationen stiger med én standardafvigelse, forventes aktiekursen at falde med cirka 38%, hvilket holder andre faktorer konstante. Virksomheden opererer i halvlederindustrien og leverer hukommelses- og lagermikrochips.

I løbet af de sidste ti år har Micron Technologys reaktion på inflationen varieret. Fra maj 2011 til cirka februar 2018 havde den en skadelig eksponering for inflation (blå markeringer for CPI-faktoren) efterfulgt af en positiv eksponering (røde markeringer) indtil omkring maj 2020 og er for nylig vendt tilbage til at have en negativ eksponering for inflation.

Intuitivt giver dette mening i betragtning af, at alle undtagen Kraft Heinz er teknologivirksomheder, hvor salgsprisen på deres produkter normalt er fastsat af langsigtede kontrakter, hvilket giver en lille kortsigtet prissætningskraft, når inflationen stiger.

Dette indlæg præsenterede aktier ud af Nasdaq-100-indekset, der har den største positive og negative eksponering for inflationsrisiko. I betragtning af den seneste ekspansive finans- og pengepolitik er en stigning i inflationen en mulighed. Det er således væsentligt at identificere aktiver, som man kan forvente at få gavn af eller blive negativt påvirket af en inflationsstigning. Denne identifikation gør det muligt for en at justere sin portefølje på passende vis.

Dette indlæg er muligt takket være MacroRisk Analytics®. Denne platform giver investeringsanalyse for 30.000+ individuelle navne samt investorporteføljer. MacroRisk Analytics®-modellen bruger 18 makroøkonomiske faktorer til at nedbryde økonomiens indflydelse på investeringsværdien. Ved at bruge denne patenterede forskning har vores team to gange vundet William F. Sharpe Indexing Achievement Award for ETF/Indexing Paper of the Year. Klik her for at få adgang til denne prisvindende investeringsanalyse i dag! Du kan finde vores andre blogindlæg af klik her .

Redigeret af Bob Hanisee og Rania Sullivan.

For nylig havde mange af os sikkert bemærket, at da den 10-årige amerikanske statsobligationsrente steg, havde Nasdaq-100-indekset en tendens til at falde i værdi. Dette indlæg vil demonstrere, hvilke andre økonomiske eksponeringer af Nasdaq-100 der bruger den patenterede 18-faktor model skabt af MacroRisk Analytics ®. Finansielle rådgivere og investorer kan bruge disse oplysninger til bedre at forstå de risici og muligheder, der er forbundet med en investering i Nasdaq-100.

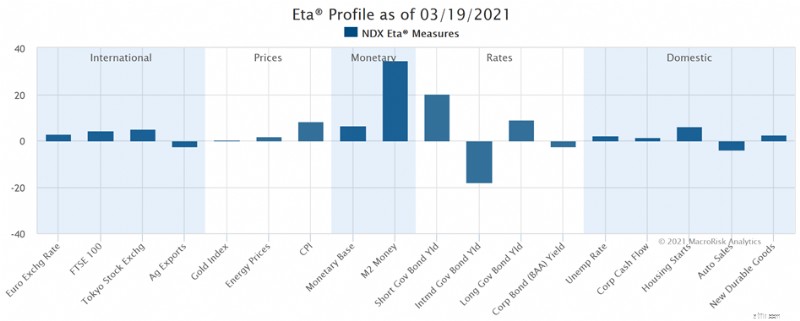

MacroRisk Analytics-modellen identificerer korrekt det forhold, vi for nylig havde set, hvor Nasdaq-100 ville falde i værdi, når det 10-årige statsrente steg. Ved at bruge Eta®-profilen, der er tilgængelig på MacroRisk Analytics-platformen, kan vi hurtigt identificere denne og andre relationer, som Nasdaq-100 har til andre økonomiske faktorer.

Eta®-målet i grafen nedenfor viser et aktivs følsomhed over for den økonomiske faktor. Det afspejler den forventede ændring i et aktivs værdi givet en stigning i den økonomiske faktor med én standardafvigelse. For eksempel, hvis M2 Money-faktoren stiger med én standardafvigelse, forventes Nasdaq-100 at stige 34,55 %, mens andre faktorer holdes konstante.

Vi kan se, at Nasdaq-100 har en negativ eksponering over for den mellemliggende statsobligationsrente (dvs. den 10-årige statsobligationsrente). En negativ eksponering betyder, at vi kan forvente, at aktivet vil gavne, hvis den økonomiske faktor falder og omvendt. Med andre ord, hvis det 10-årige statsrente stiger, kan vi forvente, at Nasdaq-100 vil falde i værdi, mens andre faktorer holdes konstante. Dette forhold er, hvad vi for nylig har set ske på markedet. Mens diagrammet ovenfor viser de økonomiske følsomheder pr. 19. marts 2021, eksisterede et lignende forhold til det 10-årige statsrente i begyndelsen af 2021, før renten steg.

Figuren illustrerer også, at Nasdaq-100 har andre eksponeringer mod økonomien, og i nogle tilfælde vurderer profilen, at disse eksponeringer er stærkere, vigtigere eksponeringer end eksponeringen mod den mellemliggende statsobligationsrente. For eksempel kan vi forvente, at indekset har den største eksponering for M2 Money-faktoren. Denne faktor måler pengemængden, der inkluderer kontanter, checkindskud og let konverterbare nærpenge. I dette tilfælde er eksponeringen positiv, hvilket betyder, at vi kan forvente, at Nasdaq-100 vil gavne, hvis M2 Money stiger.

Nasdaq-100 har den næststørste eksponering mod den korte statsobligationsrente. Denne eksponering er positiv, hvilket betyder, at vi kan forvente, at indekset stiger i værdi, hvis den førnævnte faktor stiger og omvendt.

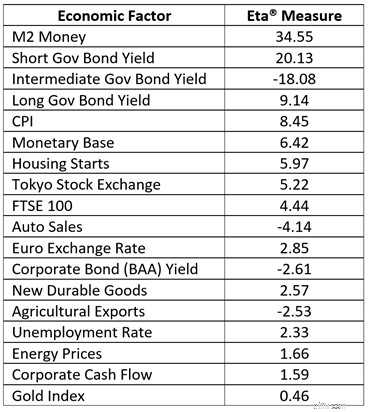

Tabellen nedenfor viser MacroRisk Analytics' patenterede Eta®-mål (dvs. økonomiske følsomheder) af Nasdaq-100 pr. 19. marts 2021. Tabellen viser følsomhederne i faldende rækkefølge baseret på deres absolutte værdier.

Dette indlægs mål var at hjælpe læseren med at forstå de økonomiske eksponeringer af Nasdaq-100-indekset ud over, hvad man kunne have udledt ved at observere det seneste forhold mellem det 10-årige statsrente og dets indvirkning på Nasdaq-100-værdien. At forstå følsomheden af Nasdaq-100 kan hjælpe finansielle rådgivere og investorer med at identificere, hvilke økonomiske faktorer der er vigtigere. Dette giver investeringsprofessionelle mulighed for at positionere deres porteføljer korrekt.

Dette indlæg er muligt takket være MacroRisk Analytics®. Denne platform giver investeringsanalyse for 30.000+ individuelle navne samt investorporteføljer. MacroRisk Analytics®-modellen bruger 18 makroøkonomiske faktorer til at nedbryde økonomiens indflydelse på investeringsværdien. Ved at bruge denne patenterede forskning har vores team to gange vundet William F. Sharpe Indexing Achievement Award for ETF/Indexing Paper of the Year. Klik her for at få adgang til denne prisvindende investeringsanalyse i dag! Du kan finde vores andre blogindlæg af klik her .

Redigeret af Rania Sullivan.

Aktiemarkedet ser ud til at være på rivende side på det seneste, en stor kontrast til for omkring et år siden, hvor markederne begyndte at blive rystet af Covid-19-udviklingen. Dette indlæg bruger den patenterede forskning om MacroRisk Analytics ® platform til at demonstrere det økonomiske klima for Nasdaq-100 (NDX) aktierne pr. 10. februar 2021 . Disse oplysninger kan hjælpe finansielle rådgivere og investorer med at navigere i det aktuelle økonomiske miljø.

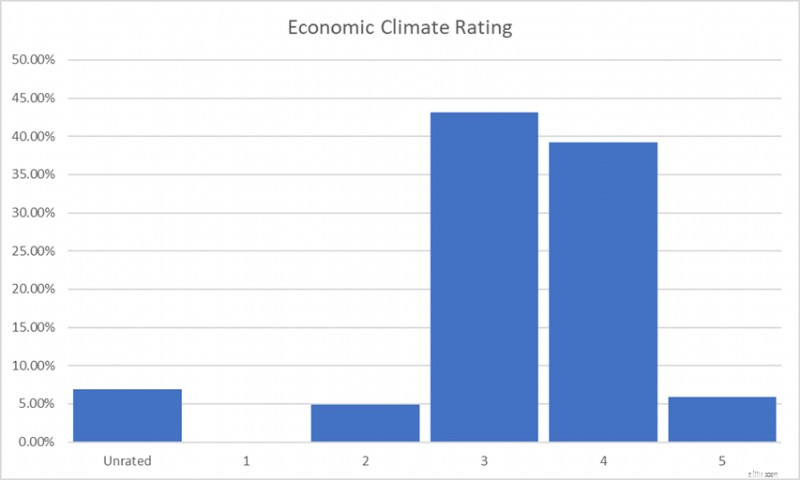

For at demonstrere dette bruger vi MacroRisks økonomiske klimavurdering (ECR). Denne robuste rating måler den forventede effekt af det nuværende økonomiske klima for individuelle aktiver (inklusive aktier, fonde og mange andre) over de næste seks til 12 måneder. ECR er en femstjernet skala, hvor én indikerer betydelige økonomiske storme i prognosen, og fem indikerer positiv medvind med et gunstigt klima. En tre ECR indikerer en neutral økonomi.

Pr. 10. februar 2021 er den gennemsnitlige ECR 3,5. Denne vurdering betyder, at investorerne kan forvente, at det økonomiske klima i gennemsnit vil være neutralt til gunstigt for Nasdaq-100-aktierne.

Også fordelingen af ECR ser positiv ud. Grafen nedenfor viser, at der er flere Nasdaq-100-aktier, for hvilke det økonomiske klima højst sandsynligt vil være gunstigt (f.eks. ratings på fire og fem) end de aktier, for hvilke klimaet forventes ikke at være gunstigt (f.eks. rating på en og to). Fra den 10. februar 2021 er der ingen aktier i Nasdaq-100-indekset, som økonomien forventes at være meget uegnet til (f.eks. rating på 1).

MacroRisk Analytics-modellen bruger 18 makroøkonomiske faktorer til at bestemme en akties følsomhed over for ændringer i økonomien. ECR kombinerer en akties økonomiske følsomhed over for økonomien med, hvad der faktisk sker i økonomien for at afgøre, om økonomien forventes at være egnet, ikke egnet eller neutral for den pågældende aktie.

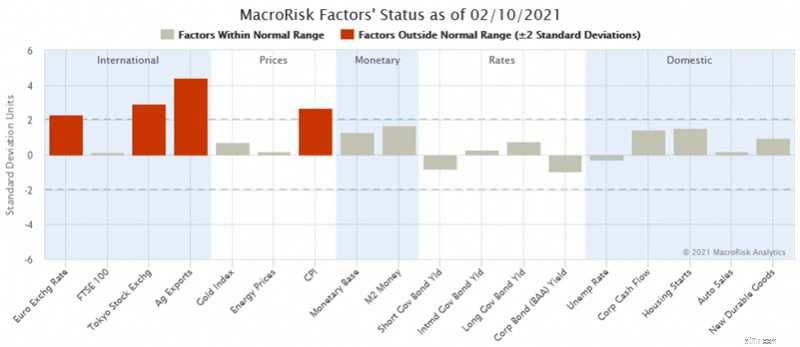

For at illustrere, hvad der i øjeblikket sker i økonomien, vil vi bruge MacroRisk Analytics-platformen til at give os et overblik over økonomiens tilstand pr. 10. februar 2021.

Søjlerne i grafen ovenfor angiver, hvor den særlige økonomiske faktor er i forhold til dets seneste glidende gennemsnit. Hvis søjlen er over nul, betyder det, at faktoren stiger i forhold til dets seneste gennemsnit og omvendt. Søjlerne fremhævet med rødt bringer vores opmærksomhed på de faktorer, der er mest værd at være opmærksomme på, da de potentielt udviser stærke, ikke-tilfældige bevægelser. Fra den 10. februar 2021 er internationale faktorer såsom dollar/euro-kursen, Tokyo-børsen og amerikansk landbrugseksport tre kritiske faktorer. En fjerde vigtig faktor er den indenlandske amerikanske inflation (dvs. CPI).

Nedenfor er endelig ti aktier ud af Nasdaq-100-indekset (NDX), der foreslås i det mindste at være passende i den nuværende økonomi (dvs. ECR på fire eller højere), og som har den højeste up-market beta i forhold til NDX, hvilket betyder, at disse aktier har en tendens til at stige mere end NDX, når NDX stiger. Diagrammet viser dataene pr. 10. februar 2021.

ECR har ændret sig drastisk fra omkring et år siden, hvor ECR var stormfuldt for de fleste Nasdaq-aktier. Ovenstående data viser, at de økonomiske udsigter forventes at blive meget forbedret for de fleste Nasdaq-100-aktier. Det ser også ud til, at internationale faktorer og amerikansk inflation er af større betydning nu, da de udviser de største ændringer i forhold til deres seneste gennemsnit. Endelig giver dette indlæg en liste over ti Nasdaq-100-aktier med en ECR på fire eller fem stjerner, med den højeste up-market beta i forhold til NDX.

Dette indlæg er muligt takket være MacroRisk Analytics®. Denne platform giver investeringsanalyse for 30.000+ individuelle navne samt investorporteføljer. MacroRisk Analytics®-modellen bruger 18 makroøkonomiske faktorer til at nedbryde økonomiens indflydelse på investeringsværdien. Ved at bruge denne patenterede forskning har vores team to gange vundet William F. Sharpe Indexing Achievement Award for ETF/Indexing Paper of the Year. Klik her for at få adgang til denne prisvindende investeringsanalyse i dag! Du kan finde vores andre blogindlæg af klik her .

Redigeret af Rania Sullivan.

Dette indlæg vil analysere og sammenligne nogle farmaceutiske virksomheder, der udvikler en vaccine mod Covid-19 fra et økonomisk perspektiv ved hjælp af Eta®-statistikken på MacroRisk Analytics ® platform. Disse statistikker kan hjælpe finansielle rådgivere og investorer med at forstå, hvilke økonomiske kræfter der har drevet disse virksomheders aktiekurser, og hvordan disse virksomheder sammenligner sig med hensyn til økonomisk risiko.

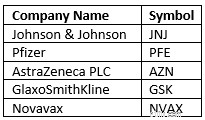

Ifølge en Forbes-artikel dateret 16. juni 2020 er følgende fem medicinalvirksomheder ved at udvikle en Covid-19-vaccine:

Tabellen ovenfor viser kun nogle af de virksomheder, der udvikler en vaccine mod Covid-19. (Moderna er et andet firma, for eksempel, der udvikler en vaccine, men som ikke blev analyseret i dette indlæg, fordi dets aktie ikke har mindst tre års handelshistorie).

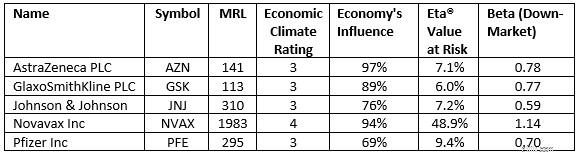

Disse fem virksomheder vil blive sammenlignet ved hjælp af FiveRisks-rapporten fra MacroRisk Analytics fra den 6. november 2020.

Økonomisk klimavurdering

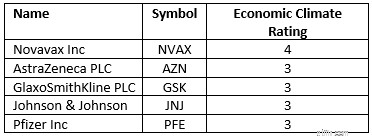

Den første statistik, der vil blive analyseret, er den økonomiske klimavurdering. Det er en stjerneklassificering fra én til fem stjerner. En rating på én betyder, at den nuværende økonomi forventes ikke at være egnet til aktivet (dvs. økonomien forventes at give modvind). En rating på tre betyder, at økonomien forventes at være neutral for aktivet. En rating på fem betyder, at den nuværende økonomi forventes at være egnet til og gavne aktivet (dvs. økonomien forventes at give medvind). Her er de økonomiske klimavurderinger for de fem virksomheder.

Novavax havde den højeste økonomiske klimavurdering på fire, hvilket betyder, at økonomien forventes at være noget gunstig sammenlignet med andre virksomheder, for hvilke økonomien forventes at være neutral.

Makrorisikoniveau

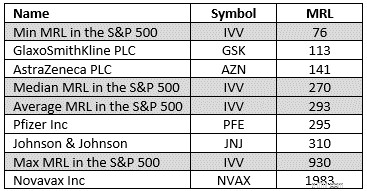

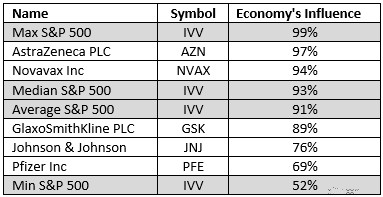

Den anden statistik er MacroRisk Level (MRL), som måler, hvor følsomt et aktiv er over for ændringer i økonomien. Jo lavere MRL, jo lavere forventes aktivets økonomiske risiko at være og omvendt. Her er maksimalgrænseværdierne for de fem virksomheder og også median-, gennemsnits-, minimums- og maksimumgrænseværdierne for S&P 500-indekset til sammenligning.

Som det kan ses, skiller Novavax sig ud med en meget høj MRL på 1983. Dette er højere end den maksimale MRL på 930 i S&P 500 Index pr. 6. november 2020, hvilket illustrerer det høje niveau af økonomisk risiko forbundet med aktien i denne virksomhed.

Økonomiens indflydelse

Økonomiens indflydelse måler, hvor meget af aktiekursen på et aktiv, der er drevet af ændringer i økonomien snarere end virksomhedsspecifik information. Jo højere værdi, jo mere er aktivet drevet af økonomien og omvendt.

Johnson &Johnson såvel som Pfizer har lavøkonomiske indflydelsesstatistikker, der viser, at disse virksomheders aktiekurser menes at være drevet mere af virksomhedsspecifik information, end hvad der sker i økonomien.

Eta® Value at Risk

Eta Value at Risk-statistikken måler den forventede procentvise ændring i prisen på et aktiv, op eller ned, givet en uventet hændelse, der har fem procents sandsynlighed for at ske (uanset hvad denne hændelse måtte være). Dette er et mål for risiko. Jo lavere statistikken er, jo lavere forventes den forventede risiko for et aktiv at være og omvendt.

Igen illustrerer Novavax høj forventet risiko med Eta Value at Risk på 48,9 %. Det betyder, at givet en uventet hændelse med fem procents sandsynlighed, forventes aktiekursen at stige eller falde med 48,9 %.

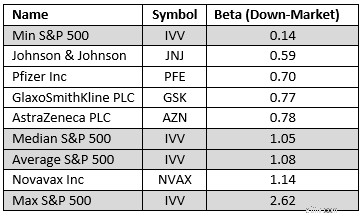

Downmarket Beta

Down-market beta måler nedsiderisiko. Det er den forventede procentvise ændring i værdien af et aktiv, når S&P 500-indekset (i dette tilfælde) falder. Hvis down-market betaen er mindre end én, forventes aktivet at miste mindre værdi end S&P 500, når S&P 500 falder. Hvis down-market betaen er højere end én, forventes aktivet at miste mere værdi end S&P 500-indekset, når indekset falder. Jo lavere down-market beta, jo mindre risikabelt forventes et aktiv at være og omvendt.

Med hensyn til down-market-betaen, har alle de pågældende virksomheder på nær én lavere risiko end gennemsnitsvirksomheden i S&P 500. Novavax har noget højere risiko end den gennemsnitlige S&P 500-virksomhed med down-market-betaen på 1,14, hvilket betyder, at hvis S&P 500-indekset falder med én procent, forventes aktiekursen på Novavax at falde med 1,14 pct. 500 fald med 10%, Novavax forventes at falde med 11,4%).

Oversigt

Målet med dette indlæg var at give nogle statistikker til at analysere nogle af de farmaceutiske virksomheder, der i øjeblikket udvikler en vaccine mod Covid-19 fra et økonomisk perspektiv. Disse statistikker viser, hvor disse virksomheder står med hensyn til økonomisk risiko i forhold til S&P 500-indekset.

Tabellen nedenfor vil opsummere statistikken præsenteret tidligere i dette indlæg. Disse statistikker er pr. 6. november 2020.

Statistikken vist i dette indlæg kan tilgås gennem MacroRisk Analytics platform. Denne platform hjælper med at analysere porteføljer og tusindvis af virksomheder, investeringsforeninger, ETF'er osv. med økonomien i tankerne, fordi The Economy Matters®.

Vores "The Economy Matters Reports" er også tilgængelige via Interactive Brokers, FactSet, Capital IQ og Refinitiv.

The global COVID-19 pandemic and disagreements between Russia and Saudi Arabia caused a one-two punch to the oil prices back in March of 2020. This has created a glut in the oil Market creating disarray amongst OPEC leaders and investors with the futures prices turning negative in April of 2020 for the first time in history. As the economies around the world began to reopen and the OPEC members agreed oil supply cuts, the oil market stabilized with prices continuing to recover.

The MacroRisk Analytics ® platform can assist financial advisors in identifying proxy investments, based on economic interactions, that are expected to behave similar to or opposite to oil investments without investing in oil investments themselves (e.g., possibly due to ESG limitations). The proprietary and patented analysis by MacroRisk Analytics allows such an endeavor.

Using the MacroRisk Analytics platform, this post will identify 5 stocks out of the Nasdaq 100 Index that are expected to behave similar to SPDR S&P Oil &Gas Explore &Production ETF (ticker:XOP) and 5 stocks that are expected to behave in an opposite direction.

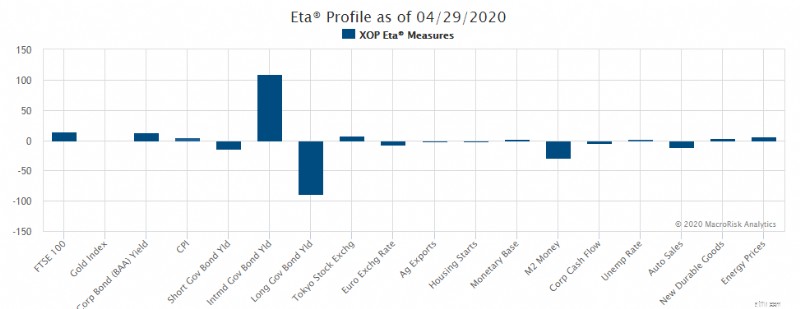

XOP is an ETF that tracks the performance of oil and gas production and exploration public companies. Using the XOP as a benchmark investment in oil, MacroRisk Analytics can identify potential investments that have similar or different economic exposures to XOP. The Eta® profile, by MacroRisk Analytics, demonstrates these economic exposures. The Eta profile of XOP is shown below:

If a bar is pointing up, the XOP price is expected to increase if that factor increases and vice versa. The magnitudes of the bars also show us the importance of the factors.

To identify our 5 Nasdaq stocks that are expected to behave like XOP, the MacroRisk Analytics platform would look for stocks with similar or opposite Eta profiles to that of XOP. It is very rare to find assets that have the same or opposite Eta profiles exactly but MacroRisk will select investments that are the closest to achieving the specific goal.

Some financial advisors may believe that the oil market would continue its rebound as the economies continue to reopen driving the demand for oil up and the OPEC countries not planning to increase supply. These factors are expected to apply upward pressure to oil prices.

To this end, below are 5 stocks out of the Nasdaq 100 Index that are expected to behave as similar as possible to XOP ETF as of July 19, 2020 using the Eta® tracking error.

On the other hand, other advisors may believe that with the rise of Covid-19 cases in the United States, some states may take steps to slow or implement some economic shutdowns again. This is expected to decrease the demand for oil as economic activity decreases.

To this end, below are 5 stocks out of the Nasdaq 100 Index that are expected to behave as different as possible to XOP ETF as of July 19, 2020 using the Eta® tracking error.

The Investment Ideas Generator by MacroRisk Analytics was used to identify stocks mentioned in this blog post. This tool provides a unique way for financial advisors to find proxy investments out of a buylist (as we just did for oil using Nasdaq 100 stocks) because some advisors may not even be able to take a position in oil-related stocks due to ESG limitations, for example.

Whether you are interested in analyzing oil investments as stand-alone assets or in a portfolio setting and with the economy in mind, MacroRisk Analytics can assist with this as well many other investment analyses. MacroRisk Analytics provides analysis for thousands of stocks, mutual funds, ETFs, and other assets. For sign up, visit http://www.macrorisk.com/subscriptions/ .

Some of the MacroRisk Analytics® analysis has been utilized by the Rational Equity Armor Fund (ticker:HDCTX) starting in December of 2019. For more information about the fund, click here .

Mr. Rolland Harris assisted with the preparation of this post.

The recent economic shutdown has caused the U.S. unemployment rate to skyrocket making it the most significant economic factor since June of 2020 according to the 18-factor MacroRisk Analytics® model. Financial advisors need to pay special attention to the unemployment rate and understand which stocks are expected to benefit from a decrease or an increase in the unemployment rate and potentially adjust the portfolios of their clients accordingly.

Using the MacroRisk Analytics® platform , this post will present 10 NASDAQ-100 Index stocks that are expected to benefit from a decrease in the unemployment rate and 10 NASDAQ-100 Index stocks that are expected to benefit if the unemployment goes up.

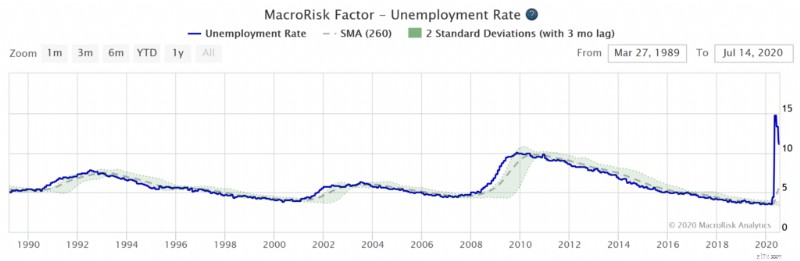

The graph below shows the unemployment rate from 1989 through July 14, 2020, and the Covid-related spike in the unemployment is much greater than the one during the 2008-09 market crash. The green bands around the unemployment rate show the expected unemployment range given its recent movement at the time.

Zooming in to year-to-date unemployment rate, we can see just how much above the unemployment rate is compared to the upper bound of the green bands which correspond to the expected range of the unemployment rate based on its recent history (the green bands correspond to two standard deviations around the moving average).

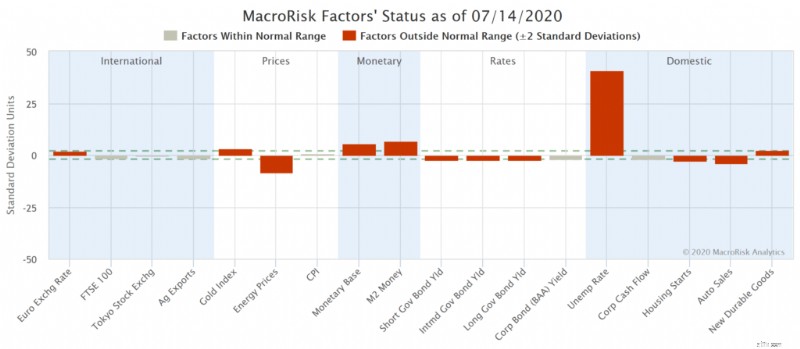

Looking at the MacroRisk’s snapshot below of where the economic factors stand relative to their recent history as of 7/14/2020 clearly shows that the unemployment rate exhibits the most volatility relative to its moving average. The graph below shows how many standard deviations away a factor is from its moving-average. Red factors, such as the unemployment rate, are outside the two standard-deviation range denoted by the dashed lines.

With the unemployment rate factor being so significant in mind, using the MacroRisk Analytics® platform, we present a list of NASDAQ-100 Index stocks that are expected to benefit from a decrease in the unemployment rate and vice versa. These stocks are expected to have the biggest portion of their economic risk correspond to unemployment and where the stocks’ sensitivities to unemployment are negative as denoted by negative signs in the table below (i.e., expected to benefit from a decrease in the unemployment rate).

Name Symbol Unemployment as a Proportion of Economic Risk as of 7/14/2020 Amgen IncAMGN-5.1%Gilead Sciences IncGILD-4.5%Walgreens Boots Alliance IncWBA-4.4%Vertex Pharmaceuticals IncVRTX-3.3%Intuitive Surgical IncISRG-3.2%Regeneron Pharmaceuticals IncREGN-3.1%Biogen IncBIIB-3.0%Incyte CorpINCY-2.6%Lam Research CorpLRCX-2.5%PACCAR IncPCAR-2.2%Below is a list of 10 NASDAQ-100 Index stocks that are expected to benefit from an increase in the unemployment rate (i.e., these stocks are expected to have the highest positive sensitivity to the unemployment rate as a percentage of their economic risk).

Name Symbol Unemployment as a Proportion of Economic Risk as of 7/14/2020 Facebook IncFB8.4%eBay IncEBAY5.1%CoStar Group IncCSGP4.9%Copart IncCPRT4.7%Cintas CorpCTAS4.4%Liberty Global plcLBTYK4.3%NXP Semiconductors N.V.NXPI4.1%Adobe Systems IncADBE4.0%Liberty Global plc cl ALBTYA3.9%PayPal Holdings IncPYPL3.5%With the economy opening up, more and more people are expected to return to work which would drive the unemployment down. However, there exists a risk of a second wave of COVID-19 infections which might cause the unemployment to increase if similar shutdown measures are implemented.

You can find the economic exposures (such as the unemployment rate discussed in this post) of thousands of stocks, mutual funds, ETFs, and other assets using The Economy Matters® reports provided by MacroRisk Analytics ®.

Some of the MacroRisk Analytics® analysis has been utilized by the Rational Equity Armor Fund (ticker:HDCTX) starting in December of 2019. For more information about the fund, click here .

Mr. Rolland Harris assisted with the preparation of this post.