Hvad er Platinum Group Metals (PGM'er)?

Hvordan får du fat i dem?

Kan du bytte dem?

Vi dækker alt dette i denne artikel.

Platingruppemetaller (PGM'er) er en familie af seks kemisk relaterede metalliske grundstoffer, der sidder sammen i det periodiske system og deler en karakteristisk kombination af kemiske egenskaber.

De er alle:

Disse egenskaber gør dem meget nyttige i moderne industri. Deres sjældenhed begrænser også udbuddet og driver en unik markedsdynamik.

De seks PGM'er er:

De findes sjældent i ren form.

De udvindes også typisk sammen fra de samme malmlegemer. Derefter adskilles de gennem energikrævende raffineringsprocesser.

Produktionen er geografisk koncentreret. Sydafrika dominerer primærforsyningen, efterfulgt af Rusland, Zimbabwe og mindre bidragydere såsom Canada og USA.

Lad os gennemgå dem én efter én.

Alle PGM'er viser:

De er geografisk koncentreret i udbud og kapitalintensive at forfine.

Disse egenskaber skaber tilbagevendende udbudschok og lange investeringscyklusser.

På trods af kemiske ligheder er hver PGM forskellig på sin egen måde.

Platin og palladium er semi-investerbare og stærkt knyttet til bilsektoren.

De har meget lidt efterspørgsel som butikker af værdi eller mod-valuta på trods af deres "hvad med denne" slags interesse i en verden, der er udsultet af alternative butikker af værdi.

Det marked er stærkt fokuseret på guld og i mindre grad sølv.

Rhodium, iridium og ruthenium er industrielt essentielle, men økonomisk illikvide.

Osmium forbliver stort set perifert, da der er så lidt af det i verden og så lidt udvundet.

PGM'er bruges i miljøregulering og avanceret fremstilling, og geopolitisk risiko påvirker, hvor meget hvert land kan få.

De er afgørende for emissionskontrol, elektronik og nye brintteknologier, så der er langsigtet industriel relevans, selvom efterspørgselsmønstrene udvikler sig over tid (f.eks. elektriske køretøjer, miljøbestemmelser, fremskridt inden for materialevidenskab).

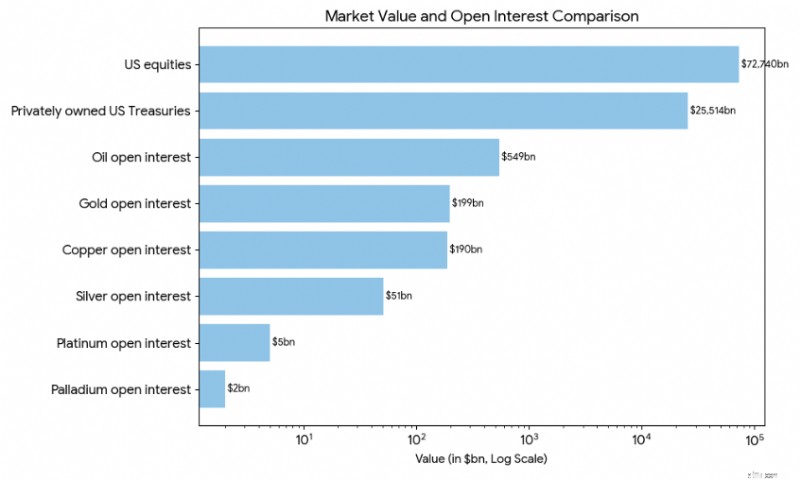

Disse markeder er små. Til sammenligning er disse de relative størrelser af platin- og palladiummarkederne sammenlignet med aktier, statsobligationer og andre markeder (ved udgangen af 2024):

(Datakilde:USGS, Goldman Sachs, graf af forfatter)

Platin er naturligvis den mest populære af de seks.

Det er et tæt, sølvhvidt metal med enestående modstandsdygtighed over for korrosion og oxidation.

Det forbliver kemisk stabilt ved høje temperaturer og anløber ikke i luften.

Disse egenskaber betyder, at platin kan fungere pålideligt i ekstreme industrielle miljøer, hvor mange andre metaller svigter.

(For eksempel vil standard industrielle metaller som jern, kobber, aluminium, nikkel, zink og bly på et tidspunkt løbe ind i problemer med smeltning, deformation, oxidation eller korrosion.)

Platins største slutanvendelse er i katalysatorer til benzinbiler.

I disse ting hjælper platin med at omdanne kulilte, kulbrinter og nitrogenoxider til mindre skadelige emissioner for at reducere luftforurening.

Det er også afgørende i ting som kemisk behandling, olieraffinering, glasfremstilling og brintproduktion.

Der er også elektronikapplikationer. Harddisk, termoelementer og specialiserede sensorer er eksempler.

Platin har længe haft en plads i high-end smykker på grund af dets holdbarhed, renhed og prestige. Platin handles ofte, men ikke altid (på grund af dets industrielle cyklikalitet), til en præmie i forhold til guld.

Investeringsefterspørgsel eksisterer gennem barer, mønter og fysisk støttede midler.

ETF'er som PPLT og PLTM er tilgængelige og kan handles dagligt.

Samtidig er platinmarkedet strukturelt mindre og mere cyklisk end guld.

Platin handler mere som et industrielt metal end et monetært aktiv, hvilket reducerer dets strukturelle appel. Prisfastsættelse er følsom over for automatisk efterspørgsel og substitutionstendenser.

Platinforsyningen er meget udsat for arbejdsafbrydelser, energimangel og politisk risiko i Sydafrika.

På efterspørgselssiden er substitution mellem platin og palladium i katalysatorer indflydelsesrig i priscyklusser.

Platin er flydende i forhold til andre PGM'er. Men den er stadig tynd sammenlignet med guld eller sølv.

Med hensyn til efterspørgsel :

Platin er ~5-7 % af guldets årlige marked.

Det er ~15-20% af sølvs årlige marked.

Med hensyn til knaphed , som vi kan måle i overjordisk lager:

Platin vs. guld:~1-2 %

Platin vs. sølv:~5-7 %

Hvad vi kan få ud af dette er, at platin er langt sjældnere fysisk end guld eller sølv. Men det er langt mindre likvidt økonomisk.

Guld- og sølvmarkederne består af store, stabile overjordiske lagre og kommer med en massiv pengemæssig efterspørgsel.

Platin handler på et meget mindre, tyndere industrielt flow.

Som sådan er det derfor, vi ser platin opleve skarpe prisbevægelser på trods af lav samlet markedsdybde.

Sydafrika dominerer her:

Palladium er lettere end platin og har stærk katalytisk aktivitet, især til oxidationsreaktioner.

Det absorberer brint effektivt.

Dette gør det bredt anvendeligt i rensningssystemer såvel som visse kemiske processer.

Palladium ligner platin, idet det primært bruges i katalysatorer til gaskøretøjer.

Det blev dominerende i løbet af 2000'erne på grund af omkostningsfordele i forhold til platin.

Du ser det også i elektronik, tandpleje, kemiske katalysatorer og brint-relaterede teknologier.

Palladiummarkederne er strukturelt stramme.

Overjordiske lagre er begrænsede. Mineforsyningen er stærkt koncentreret i Rusland og Sydafrika.

Denne kombination betyder, at historisk prisbevægelse har set kraftige prisstigninger under forsyningsafbrydelser. Lovgivningsmæssige ændringer i autoemissionsstandarder er en anden årsag.

Palladium kan investeres gennem barer, mønter og børshandlede produkter (PALL, en ETF med et omkostningsforhold på omkring 0,60%).

Men likviditeten er tyndere end platin.

Priserne har en tendens til at være ekstremt volatile, drevet af bilsektorens efterspørgsel og substitutionsdynamik.

Makroøkonomisk afdækningsadfærd spiller ikke nogen stor rolle, så der er generelt minimal strategisk efterspørgsel fra makrohedgefonde og andre typer markedsaktører, der leder efter alternative værdibutikker.

Rhodium er et af de sjældneste og mest reflekterende metaller på Jorden.

Den har enestående modstandsdygtighed over for korrosion og høj smeltetemperatur.

Den er især værdsat for sin uovertrufne katalytiske effektivitet til at reducere nitrogenoxider.

Rhodium, ligesom platin og palladium, bruges næsten udelukkende i bilkatalysatorer (emissionskontrol i benzinmotorer).

Små mængder har en stor indflydelse på ydeevnen.

Så selv mindre forsyningsafbrydelser kan forårsage dramatiske prisbevægelser.

Rhodium udvindes ikke uafhængigt.

Det er et biprodukt af platin- og palladiumminedrift.

Derfor kan udbuddet ikke let reagere på prisstigninger.

På grund af den strukturelle stivhed på markedet gør dette rhodium til den mest flygtige af alle PGM'er.

Der er ikke noget dybt futuresmarked for rhodium.

Handel er stort set over-the-counter. Priserne kan være uigennemskuelige, og de er illikvide.

Investeringsadgang er stærkt begrænset til fysiske barer og specialiserede produkter.

Der er fysisk understøttede produkter som Xtrackers Physical Rhodium ETC (XRH0) (noteret i London) eller 1nvest Rhodium ETF (ETFRHO) (Sydafrika), men ingen USA-baserede produkter.

Dette gør rhodium uegnet til de fleste institutionelle porteføljer på trods af, at dets priscyklusser lejlighedsvis gør det i de finansielle nyheder.

Iridium er ekstremt tæt og et af de mest korrosionsbestandige grundstoffer, man kender.

Det bevarer sin strukturelle integritet under ekstrem varme og tryk, inklusive forhold, der ellers ville ødelægge de fleste metaller.

Iridium bruges i tændrør, digler, kemiske katalysatorer, medicinsk udstyr og rumfartskomponenter.

Grundlæggende er applikationerne specialiserede belægninger og visse former for elektronik, hvor holdbarheden er i centrum og ikke kan kompromitteres.

Iridium er blandt de sjældneste grundstoffer i jordskorpen.

Den årlige globale produktion er lille. Der udvindes ca. 6-9 tons om året (≈6.000 kg til 9.000 kg).

Ligesom rhodium genvindes det kun som et biprodukt af andre PGM'er.

I iridiums tilfælde er det i høj grad et produkt af platin- og nikkelminedrift snarere end et primært udvundet metal.

Denne knaphed fører til kronisk forsyningsfleksibilitet.

Iridium-priserne er uigennemsigtige og overvejende kontraktbaserede.

Der er næsten ingen spekulativ investeringsefterspørgsel. Likviditeten er minimal.

Prisadfærd er drevet af industrielle ubalancer mellem udbud og efterspørgsel snarere end makroøkonomiske tendenser.

I det væsentlige er der ingen, der bruger iridium på en guldlignende, monetær hedge-måde.

Osmium er det tætteste naturligt forekommende grundstof (grundstof 76 i det periodiske system)

Den har et blåligt-sølv udseende og et meget højt smeltepunkt.

I pulveriseret eller oxideret form kan det være giftigt. Så dette begrænser dens praktiske håndtering.

Osmium har meget begrænset industriel anvendelse.

Det bruges hovedsageligt i specialiserede legeringer, elektriske kontakter, fyldepennespidser og videnskabelige nicheapplikationer.

Dens rolle i moderne industri er marginal sammenlignet med de andre PGM'er, vi dækker her i denne artikel.

For alle potentielle osmium-investorer eller -handlere derude, er den uheldige virkelighed, at der ikke er noget meningsfuldt globalt osmiummarked.

Produktionsmængderne er ekstremt små. Vi taler om cirka 0,5-2 tons om året (≈500-2.000 kg), selvom produktionsestimaterne derfor varierer fra år til år og i sagens natur er upræcise.

Som sådan gør det osmium til det mindst producerede platingruppemetal.

Det genvindes kun i spormængder som et biprodukt af platin- og nikkelraffinering.

Desuden handles det meste osmium ikke gennem standardiserede kanaler - altså ikke til et åbent, standardiseret globalt marked.

Der har for nylig været forsøg på at markedsføre krystallinsk osmium som et samleobjekt. Men dette er mere nyhed end grundlæggende efterspørgsel.

Osmium mangler likviditet, gennemsigtighed og industriel skalerbarhed. Fra et finansielt perspektiv fungerer det mere som et samleobjekt end et metal, der kan investeres.

Vi har ingen idé om, hvad prisen vil være. Angiveligt handlede den for omkring $2.900 i begyndelsen af 2024 for en 1 troy ounce pellet (31,1 gram).

Men for højere renhed (>99,95 %) vil det sandsynligvis være i de fem cifre pr. ounce.

Der er kun en lille undergruppe af mennesker, der måske har intern viden om osmiumpriser, og jeg er desværre ikke en af dem.

Ruthenium er et hårdt, skørt metal. Det er kendt for sine stærke katalytiske egenskaber og gode slidstyrke.

Det forbedrer hårdhed og korrosionsbestandighed, når det legeres med andre metaller.

Ruthenium er meget udbredt i elektronik - fx chipmodstande og datalagringsteknologier.

Det tjener også som en kemisk katalysator og bruges i visse solceller og elektrokemiske applikationer.

Som andre mindre PGM'er produceres ruthenium kun som et biprodukt.

Efterspørgslen er tæt forbundet med elektronikproduktionscyklusser snarere end bilemissioner.

Dette giver det en særskilt efterspørgselsprofil inden for PGM-komplekset.

Prisen er uigennemsigtig. Volumen er tynd. Der er stort set intet detailinvesteringsmarked.

Ruthenium forstås bedst som et strategisk industrielt input snarere end et finansielt aktiv.

Guld og sølv diskuteres ofte sammen med platin og palladium, fordi alle fire er ædle metaller.

Ikke desto mindre er guld og sølv ikke klassificeret som platingruppemetaller, fordi PGM-betegnelsen er en kemisk og krystallografisk klassificering, ikke en værdibaseret eller historisk.

Platingruppemetaller optager gruppe 10 og gruppe 8-9 overgangsmetalblokke i det periodiske system og deler lignende d-orbitale elektronkonfigurationer.

Disse fælles elektroniske strukturer forklarer deres almindelige katalytiske adfærd, høje smeltepunkter og kemiske stabilitet under ukonventionelle/ekstreme forhold.

Guld og sølv sidder i gruppe 11 (møntmetallerne).

Deres ydre elektronkonfigurationer adskiller sig væsentligt, hvilket fører til meget forskellig kemisk adfærd.

Dette er den primære videnskabelige grund til, at guld og sølv er udelukket fra PGM-familien.

PGM'er er meget gode heterogene katalysatorer.

Deres overflader fremskynder kemiske reaktioner uden at blive forbrugt, selv ved høje temperaturer og i korrosive miljøer.

Denne katalytiske egenskab er det definerende træk ved PGM'er som en gruppe.

Guld og sølv viser ikke den samme katalytiske profil:

Guld kan fungere som en katalysator på nanoskala, og sølv har antimikrobielle og ledende anvendelser, men denne adfærd stemmer ikke overens med den industrielle katalytiske rolle, der forener PGM'er.

Platingruppemetaller findes typisk sammen i de samme malmlegemer - især i lagdelte mafiske og ultramafiske magmatiske formationer.

Sydafrika er så rigt på platingruppemetaller, fordi det er vært for disse enorme indtrængen.

Dette er mest bemærkelsesværdigt i Bushveld Complex, som dækker 66.000 km^2. Her koncentrerede langsomt afkølende magma fra en geologisk begivenhed for 2,05 milliarder år siden PGM'er til lateralt omfattende, minevenlige lag.

De dannes gennem disse lignende geokemiske processer og udvindes som en gruppe og adskilles derefter under raffinering.

Guld og sølv dannes i helt forskellige geologiske miljøer, herunder hydrotermiske vener og sedimentære aflejringer.

De udvindes ofte uafhængigt. Og de forekommer ikke sammen med PGM'er i økonomisk meningsfulde koncentrationer.

PGM'er er blandt de tætteste grundstoffer på Jorden og er kendt for deres meget høje smeltepunkter.

Dette gør dem velegnede til ekstreme industrielle miljøer.

Guld og sølv har:

Disse fysiske forskelle forstærker deres adskillelse fra PGM'er i både videnskab og industriel praksis.

Guld og sølv opnåede deres status som ædle metaller primært gennem monetær historie.

De tjente som penge, reserver og værdibeholdninger i tusinder af år.

PGM'er fik derimod betydning gennem moderne industriel kemi og emissionskontrol, ikke monetære systemer.

Selv i dag handler PGM'er primært som industrielle råvarer snarere end monetære afdækninger.

Kort sagt, guld og sølv er ikke platingruppemetaller, fordi:

PGM-mærket er derfor en videnskabelig klassificering, ikke en bedømmelse af sjældenhed, værdi eller prestige.

Guld :

Sølv :

Så vi har konstateret, at uden for platin, og måske palladium, er det meget svært at få investeringsadgang til PGM'er.

Men er det muligt at få adgang til minearbejderne, der producerer dem?

Vi har følgende lister nedenfor mellem store, diversificerede minearbejdere og nordamerikanske specialister:

Du kan også få mere direkte adgang til disse på Johannesburg Stock Exchange.

PGM-udbuddet er stærkt koncentreret blandt et lille antal virksomheder.

Sydafrikanske producenter dominerer platin og rhodium.

Russiske nikkel-bundne producenter dominerer palladium.

Der er ingen meningsfulde "kun for juniorer" PGM-markeder i skala, som du ser med guld, sølv og konventionelle industrielle metaller.

Det meste af produktionen kommer fra store, kapitalintensive operatører.

I teorien, ja. I praksis er det højst usandsynligt for de fleste PGM'er.

For at fungere som et monetært aktiv har et metal brug for:

Guld opfylder dette kriterium. Sølv har i mindre grad og korrelerer mere med vækstaktiver på grund af dets industrielle input.

Platin kommer tættest på grundet:

Platin opfører sig dog stadig som et industrielt cyklisk aktiv, ikke en monetær sikring.

Dens pris er drevet af automatisk efterspørgsel og substitution, ikke valutaforringelse.

I et miljø med stigende offentlige underskud, politisk risiko, geopolitisk fragmentering og mangel på gode pengealternativer er der en stor efterspørgsel efter et bredere udvalg af butikker af værdi.

Samtidig er det et spørgsmål om den indre virkelighed.

PGM'er er strategiske industrielle metaller, ikke monetære metaller.

Selv under scenarier for valutanedsættelse eller genindtægtsgenerering af råvarer vil guld forblive strukturelt dominerende, sølv sekundært og PGM'er perifert.

PGM'er kan afdække forsyningschok. De sikrer ikke i sagens natur penge.

Platinum Group Metals udgør et lille – men strategisk vigtigt – hjørne af det globale metalkompleks.

Deres ekstreme sjældenhed, industrielle uundværlighed og koncentrerede forsyningskæder skaber unik økonomisk og markedsadfærd.

For at forstå hele PGM-pakken kræver det, at hvert metal behandles individuelt i stedet for som en monolitisk gruppe.

Platin og palladium tiltrækker mest opmærksomhed, men de mindre kendte PGM'er er vigtige for moderne teknologi på måder, der ikke står i forhold til deres synlighed eller markedsstørrelse.