CTA ETF'er, eller systematiske ETF'er, tilbyder detail- og institutionelle investorer adgang til administrerede futures-strategier - typisk domænet for hedgefonde og institutionelle separate konti - via et likvidt, børshandlet format.

Disse ETF'er har til formål at replikere kerneegenskaberne i Commodity Trading Advisor (CTA) strategier:trend-følgende eksponering på tværs af aktivklasser, lang/kort fleksibilitet og lav korrelation til traditionelle aktie- og obligationsporteføljer.

De gør det gennem systematiske modeller, der handler med futureskontrakter på råvarer, valutaer, rente- og aktieindekser.

Vi vil se på flere af dem i denne artikel.

DBMF forsøger at replikere hedgefondspositionering ved hjælp af regressionsanalyse og faktorkortlægning, mens KMLM er en direkte, gennemsigtig regelbaseret strategi.

DBMF skifter positioner månedligt baseret på hedgefonds aktivitet. KMLM bevæger sig hurtigere og justerer sig efterhånden som signalerne skifter.

Andre systematiske trend-ETF'er, der er tilgængelige:

AHLT er underrådgivet af Man AHL, som er en af de største institutionelle trend-følgende ledere globalt.

Som standard handler AHLT futures på tværs af råvarer, valutaer, kurser og aktieindekser ved hjælp af systematiske momentumsignaler.

Det unikke er dets direkte link til et langvarigt institutionelt CTA-program.

Så dette giver adgang til en strategi med årtiers erfaring med implementering af hedgefonde.

Udgiftsprocent =0,95 %

I løbet af sin korte historie har den haft højere korrelationer til aktier og guld:

ASMF anvender AlphaSimplexs kvantitative modeller, som lægger vægt på adaptive trendsignaler og risikostyring.

Den justerer eksponeringen dynamisk, efterhånden som volatiliteten ændrer sig, i stedet for blot at følge faste glidende gennemsnit.

Dets kendetegn er det akademiske grundlag.

Den blander trendfølgende med porteføljekonstruktionsteknikker, der er designet til at reducere tab af piskesav på ujævne markeder.

Hvad er disse teknikker?

Selvom CTA-fonde kan være lidt af en sort boks, er de mest sandsynlige primært volatilitetsskalering, dynamisk positionsstørrelse, diversificering på tværs af aktiver og signaludjævning.

Volatilitetsskalering justerer eksponering baseret på seneste markedsvolatilitet. Så stillinger krymper i ustabile, støjende perioder.

Dynamisk positionsstørrelse reducerer risikoen, når signalerne svækkes.

Spredning på tværs af aktiver spreder risiko på tværs af råvarer, valutaer, kurser og aktier for at undgå overkoncentration, hvilket er standard.

Signaludjævning, såsom brug af flere tilbageblikshorisonter eller filtrerede momentumsignaler, hjælper med at forhindre at reagere på kortsigtede vendinger. Dette kan forårsage tab af piskesav på sidelæns markeder.

Udgiftsprocent =0,80 %

MFUT administreres af Chesapeake Capital, en velkendt CTA grundlagt af Jerry Parker, en "Turtle Trader."

Den fokuserer på rene prisbaserede trendsignaler på tværs af globale futuresmarkeder.

Det, der gør det distinkt, er dets engagement i klassisk, regelbaseret trendhandel uden overlejringer eller volatilitetsprodukter. Kort sagt forsøger den at forblive tro mod traditionel CTA-metode.

Udgiftsprocent =1,18 %

ROPE sporer et indeks, der fordeler mellem flere administrerede futures managers eller strategier i stedet for at køre en enkelt intern model.

Dette kan diversificere signalrisikoen.

I stedet for at stole på ét trendsystem spreder det eksponering på tværs af forskellige systematiske tilgange.

Udgiftsprocent =0,80 %

TFPN kombinerer trendfølgning med bredere aktivallokering på tværs af aktier, rente og råvarer.

Det er strengt taget ikke et rent administreret futuresprodukt.

Det, der adskiller den, er dens multi-aktivorientering, der blander traditionel aktiv beta med systematiske trendsignaler, som kan gøre dens afkastprofil jævnere, men mindre eksplosiv under stærke trendcyklusser.

Udgiftsprocent =1,96 %, som inkluderer administrationsgebyrer, opkøbte fondsgebyrer og omkostninger relateret til korte positioner

WTMF anvender en regelbaseret trendmodel på tværs af globale futures med et relativt lavt omkostningsforhold sammenlignet med peers.

Det lægger vægt på diversificering og afbalanceret risiko på tværs af aktivklasser.

Dens kendetegn er omkostningseffektivitet kombineret med bred eksponering.

WTMF er også mindre volatil end mange CTA-konstruktioner med mindre end halvdelen af aktiemarkedets volatilitet.

Det er en af de mere tilgængelige muligheder for investorer med fokus på gebyrfølsomhed.

Udgiftsprocent =0,66 %

FFUT anvender Fidelitys kvantitative modeller til at handle futures på tværs af aktivklasser med fokus på trend og diversificering.

Det er struktureret til integration i porteføljer med flere aktiver.

Dens vigtigste skelnen er Fidelitys storstilede porteføljekonstruktionsekspertise, som måske prioriterer jævnere volatilitetskarakteristika frem for at maksimere ren tendensfangst.

Udgiftsprocent =0,80 %

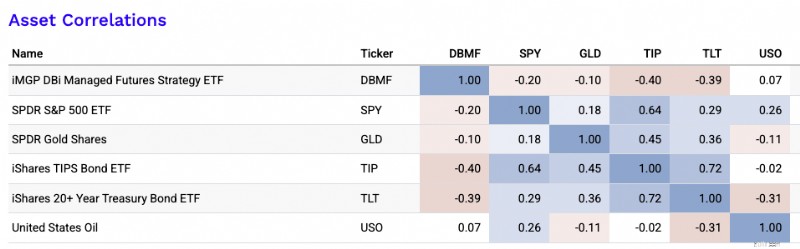

CTA ETF'er udviser typisk lave til negative korrelationer med traditionelle aktivklasser såsom aktier, nominelle obligationer, inflationsbundne obligationer, guld og olie (som vist på billedet nedenfor).

Korrelationer er ikke statiske.

Ikke desto mindre fremhæver denne dekorrelation deres værdi som diversifikator og tilbyder potentiel præstationsmodstandsdygtighed under aktieudtrækninger, rentechok eller inflationsforstyrrelser.

Sådanne ukorrelerede afkaststrømme gør CTA-strategier til attraktive tilføjelser til porteføljer med flere aktiver, der leder efter risikojusteret balance.

Til dette skøn vil jeg bruge de to CTA ETF'er, jeg følger tættest på (DBMF og CTA).

Mit bedste gæt:

Mit midtpunktsestimat vil handle om:

Hvorfor jeg ville indramme det på den måde:

Begge fonde forsøger dybest set at tjene penge på den samme brede afkastmotor:administrerede futures / trendfølgning på tværs af futuresmarkeder.

Akademisk arbejde fra AQR hævder, at styrede futures-afkast i vid udstrækning forklares af tidsseriemomentum.

Gebyrer og handelsomkostninger er en væsentlig årsag til, at ledere halter efter det rå underliggende signal.

Til selve indpakningen:

Så den økonomiske intuition er:

langsigtet forvaltet futuresafkast ≈ sikkerhedsstillelsesafkast/kontantafkast + trendalfa − gebyrer/omkostninger

Det betyder noget, fordi meget af det langsigtede nominelle afkast afhænger af selve kontantudbyttet.

Når skatkammerbevisrenterne er høje, kan disse fonde se meget bedre ud.

Når kontantudbyttet er tæt på nul, er forventede nominelle afkast lavere, selvom trendmotoren er uændret.

De nuværende mellemfristede antagelser er, at kontantrenterne og obligationsrenterne er højere end 2021-lavene. Dette understøtter bedre nominelt afkast-matematik, end investorer fik i nulrente-æraen.

Så for at fastgøre det:

De handler i høj grad om at forbedre afkast/risiko-dynamikken, hvilket tilføjer andenordens-effekten af at være i stand til at opnå højere afkast fra den samme kapitalbase for dem, der konstruerer porteføljen til et specifikt risikoniveau.

Mit reneste praktiske antagelsessæt ville være:

Mellem de to ville jeg give DBMF et lidt højere forventet afkastestimat, men ikke meget.

Den vigtigere skelnen er ikke afkastniveau. Det er implementeringsstil:DBMF er et replikeringsprodukt knyttet til det brede managed-futures hedge-fund-kompleks, mens CTA er et aktivt systematisk program fra én managerstack.

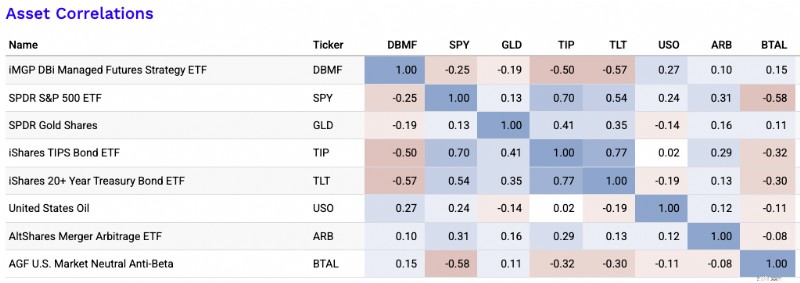

Her er flere typer ETF'er, der ofte viser lav korrelation til traditionelle aktivklasser som aktier og obligationer, herunder arbitragestrategier og andre alternative tilgange:

Det bedste...

Vores korrelationsmatrix med ARB og BTAL tilføjet (tidligere korrelationer indikerer ikke nødvendigvis fremtidige korrelationer):

Kun moderat...

Og potentielt...

CTA ETF'er giver en overbevisende mulighed for diversificering, især under makrodislokationer eller aktieudtrækninger.

Ved at tilbyde adgang til trendfølgende på tværs af aktivklasser bringer de institutionelle strategier til detailhylden – likvide, gennemsigtige og skatteeffektive.

Naturligvis skaber CTA-afkast forvirring, fordi de er i modsætning til traditionel investering.

Hvad er det specifikt, der driver afkast?

Den faktiske afkastmotor i CTA ETF'er er normalt en blanding af sikkerhedsstillelsesafkast og systematisk futureshandel, hvor den nøjagtige balance afhænger af fonden.

Kernedriveren for de fleste er tidsseriemomentum, hvilket betyder, at de går på lange stigende markeder og korte faldende markeder på tværs af kurser, valutaer, råvarer og aktieindekser. I det væsentlige alt flydende nok.

Men ikke alle CTA'er gør dette på samme måde.

Nogle, som DBMF, er mere afhængige af managerreplikering. Det betyder, at de forsøger at afspejle institutionel CTA-positionering.

Andre bruger direkte signaler, nogle gange blandet med volatilitetsskalering, carry, udjævning eller risikofiltre, såsom CTA ETF (dvs. faktisk ticker CTA).

I nogle produkter påvirker halehække eller overlejringer også afkastet, dog ofte med en vis trækkraft.

Krisepålidelighed afhænger af typen af krise.

CTA-strategier har historisk set gjort det bedst i forlængede, retningsbestemte dislokationer.

Dette omfatter bevægelser som langstrakte aktieudsalg, inflationschok eller større kurstendenser.

I sådanne tilfælde forbliver tendenser intakte længe nok til at tjene penge.

De er mindre pålidelige i skarpe V-formede vendinger eller hakkende markeder, der vender tilbage. I disse tilfælde kan piskesave udhule gevinster.

Så de er ofte nyttige krisediversifikatorer, men de vil bestemt ikke give dig en garanteret hæk i enhver stressepisode, der kan blive kastet efter dig.

En seriøs erhvervsdrivende vil gerne adskille:

Før du forpligter dig, vil du sandsynligvis gerne vide, hvor meget afkast der kommer fra ægte trendfangning versus simplere indlejrede eksponeringer.

En del af CTA ETF's præstation kan komme fra kontant- eller sikkerhedsstillelse, især når de korte renter er høje.

I nogle fonde bliver dette kontante udbytte fordelt tilbage til den erhvervsdrivende mod slutningen af året som udbytte.

Nogle optager også obligationsvarighedseksponering, råvarebeta eller et resterende link til aktier afhængigt af positionering og konstruktion.

Det virkelige spørgsmål er, hvad der er tilbage efter at have fjernet dem.

Den resterende del er det, der er tættest på ægte alfa:faktisk signalkvalitet, færdigheder i positionsstørrelse, diversificering og effektiv trendimplementering.

Hurtigere modeller kan fange tilbageførsler hurtigere, men de lider normalt flere tab af piskesav på ujævne markeder.

For eksempel er CTA ETF (i forhold til DBMF) generelt bedre til at fange trends tidligere, fordi den er mere følsom over for trendskiftende signaler.

Men afvejningen er, at det er mere sandsynligt, at det bliver taget på forkert fod.

Langsommere modeller kører bedre på trends, men forlader ofte for sent, når forholdene pludselig ændrer sig.

Selv når strategien ser sund ud, kan resultater formes af skjulte eksponeringer såsom kurser, råvarer, guld eller resterende aktiebeta.

Implementeringen har også betydning:gebyrer (en stor en), glidning, futures rolls, positionskoncentration, sikkerhedsstillelsesforudsætninger, replikeringsfejl og likviditet kan alle væsentligt ændre realiserede resultater i forhold til den angivne strategi.

Porteføljerollen afhænger af den erhvervsdrivendes eller investors mål.

Men for de fleste allokatorer ses CTA ETF'er bedst som en diversificerende afkaststrøm snarere end en kernebeholdning.

De kan tjene som en krise-alfa-ærme i vedvarende makroforskydninger, en inflationshock-sikring, når råvare- og rentetendenser fortsætter, eller en diversificering i al slags vejr, fordi de kan gå lang eller kort på tværs af aktivklasser.

De er normalt mindre effektive som en ren bindingserstatning.

For eksempel var obligationsrenterne efter 2008 og efter 2020 særligt lave, og det satte gang i en udbredt søgen efter aktiediversifikatorer, der kunne erstatte obligationer, men med bedre afkast.

Men obligationer er fundamentalt forskellige, fordi deres afkast er relativt forudsigelige.

CTA-afkast er stærkt afhængige af trend-følgende eksekvering.

I de fleste porteføljer er den reneste anvendelse som et afkastsøgende alternativ eller beskeden satellitdiversifier, der forbedrer porteføljens afkast-til-risiko-forhold.

Skal jeg starte en SIP i Midcap 150 Index-fond for diversificering?

Har du travlt med at indgive din skat? Denne app kan hjælpe

Afslutningen på HMRC's grundlæggende PAYE-værktøj?

Tid til at få hovedet ud af sandet om langtidspleje

Hvorfor ikke investere i NFO'er, hvis tidligere resultater ikke er nogen garanti for fremtidige afkast?