I årevis var salgstalen for indeksfonde enkel og for det meste retfærdig. Køb markedet, hold omkostningerne lave, undgå aktiepluk, få en høj grad af diversificering fra dag ét, og lad tiden gøre det hårde arbejde. Den idé har stadig værdi. Det, der har ændret sig, er tingen bliver købt.

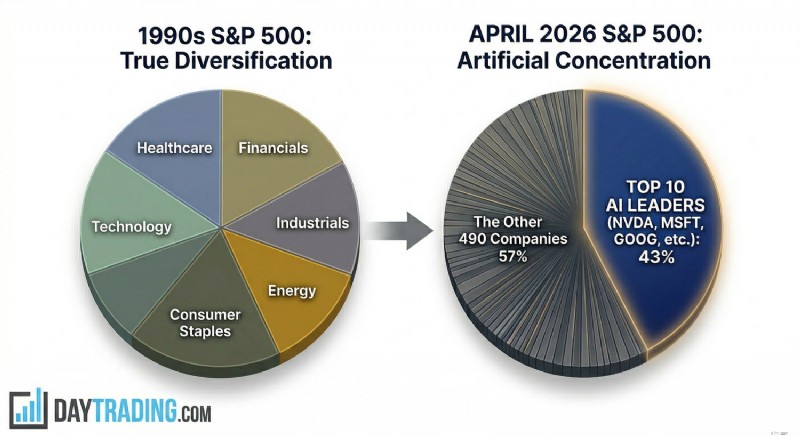

Et bredt amerikansk aktieindeks i 1990'erne så bredt ud i ordets almindelige betydning. Detailhandel, banker, sundhedsvæsen, industri, dagligvarer, telekommunikation, olie, forsyningsselskaber og teknologi havde alle synlig vægt. En køber af indekset satsede på amerikansk forretningsaktivitet som helhed, ikke på en enkelt historie om en industris næste 10 år. Men det er ikke den struktur, investorerne står over for i april 2026. Hvis vi ser på S&P 500-indekset, tegner de 10 bedste virksomheder sig nu for mere end 43 % af indekset efter markedsværdi, ifølge data hentet direkte fra S&P Dow Jones Indices. Det er over dotcom-æraens højdepunkt og langt over det niveau, som de fleste detailinvestorer ser, når de hører udtrykket "bred markedseksponering".

Denne høje koncentration betyder mere, end vi måske tror ved første øjekast, fordi de dominerende navne ikke bare er store, de er også forbundet af den samme makrodriver:udgifter til kunstig intelligens (AI). Indekset er ikke kun domineret af nogle få store virksomheder; den er domineret af en specifik og meget spekulativ sektor.

Et nærmere kig på S&P 500-indekset afslører, hvordan Nvidia med sine chips og systemer sidder i centrum. Microsoft, Alphabet, Amazon og Meta finansierer capex-cyklussen gennem datacentre, cloud-platforme og modelimplementering. Broadcom, Apple og andre mega-caps er bundet ind gennem infrastruktur, enheder, netværk eller distribution. Dette er ikke sektordiversificering i gammel forstand. Det er én kapitalcyklus, der dukker op under flere ticker.

💡

Se vores AI-aktieliga for at kontrollere og sammenligne ydeevnen for større AI-tilknyttede virksomheder i realtid.

Værdiansættelse tilføjer endnu et problem. Afhængigt af det anvendte mål, handler S&P 500 omkring 28 gange indtjeningen, et godt stykke over langsigtede normer. Og den præmie er ikke fordelt ligeligt over indekset. En stor del af det sidder i AI-lederne, og de virksomheder, investorer mener, vil kontrollere den næste computerstack.

Konklusionen er ubehagelig, men farlig at benægte. Passiv indeksering i 2026 er ikke længere en lav dramastandard. Det er en koncentreret eksponering til AI-handelen, solgt af fonde, der stadig hævder at tilbyde en høj grad af diversificering.

Så hvad vil der ske ved siden af de brede markedsindeksfonde? Det er muligt, at den næste fase af denne tendens til øget koncentration ikke kommer fra de eksisterende giganter alene, men også fra virksomheder, der stadig er uden for det offentlige marked og venter tæt på døren med en meget stor værdiansættelse og en række passive penge bag sig.

Tilsammen repræsenterer disse tre virksomheder en bølge af privat markedsværdi, der er stor nok til at ændre offentlige benchmarks. Selv før formel indeksinkludering påvirker de markedet gennem stemning, peer-multipler, leverandørindtægter og kapitalallokering. Når først den er offentlig, kan effekten blive mekanisk, da indeksfonde skal investere i overensstemmelse med deres egne regler for markedsværdi.

Det er den passive fælde. Indeksfonde spørger ikke, om en virksomhed er attraktivt prissat. De køber, fordi reglerne siger køb. Hvis en ny gigant går ind i et større benchmark og opfylder inklusionskriterierne, skal billioner af dollars i passive og kvasi-passive strategier eje den. Efterspørgslen er prisufølsom af design. Det har altid været sandt, men omfanget er anderledes, når den indkommende virksomhed måles i hundredvis af milliarder eller billioner.

Risikoen er ikke svær at se. Disse er ikke modne pengeautomater, der ankommer efter et årti med ren offentlig rapportering. De er højvækst, højudgifterne virksomheder, der opererer i et kapitalkrævende kapløb, hvor der stadig skændes om holdbar økonomi. Wall Street Journal rapporterede, at OpenAI og Anthropic stadig står over for ekstraordinære beregningsomkostninger og store forventede tab under fuld omkostningsregnskab, selvom omsætningen stiger kraftigt.

Der er en anden detalje, der gør problemet mere umiddelbart. Nasdaq har godkendt nye regler for hurtig adgang, der træder i kraft den 1. maj 2026, og som gør det muligt for nyligt børsnoterede store virksomheder at tilslutte sig Nasdaq 100 meget hurtigere end før, hvis de rangerer højt nok efter markedsværdi. Reuters rapporterede, at kvalificerede virksomheder kan vurderes på den syvende handelsdag og optages på omkring den femtende handelsdag. Det forkorter afstanden mellem IPO-hype og tvunget passivt ejerskab.

For en nybegynder er det her, det gamle sprog bliver vildledende. At købe en bred markedsindeksfond betød plejede at købe det etablerede marked og lade nye historier vise sig over tid. I 2026 kan en køber ende med at få en masse af deres kapital automatisk sat ind i nynoterede AI-virksomheder næsten øjeblikkeligt og til en værdiansættelse sat af private runder, knaphed og momentum snarere end en fuld offentlig markedscyklus.

Det gør ikke disse brede markedsindeksfonde dårlige. Det gør dem bare uegnede til den måde, mange detailinvestorer stadig tænker på passiv eksponering. Når fremtiden ankommer i indekset til et prismærke på en billion dollar, holder indekset op med at fungere som en buffer og begynder at fungere som en forstærker.

Ingen virksomhed viser skiftet tydeligere end Nvidia.

Nvidias markedsværdi krydsede 4 billioner dollars i 2025. I begyndelsen af april 2026 var den over 4,3 billioner dollars ifølge flere markedssporere, og forblev det største børsnoterede selskab i verden. Reuters dokumenterede milepælen på 4 billioner dollar sidste år, og aktuelle markedsdata placerer stadig Nvidia i toppen af tabellen.

Dette er ikke en klage over virksomheden. Nvidia har en af de bedste virksomheder på planeten. Den dominerer markedet for avancerede AI-acceleratorer, ejer kritiske softwarelag og drager fordel af den simple kendsgerning, at næsten enhver seriøs modelbygger stadig har brug for mere beregning, end den kan få. Problemet er ikke kvaliteten. Problemet er, hvad markedet allerede har prissat ind.

En virksomhed kan være fremragende og stadig være farlig inde i et indeks, hvis indekset afhænger for meget af det. I mange indeks er Nvidia ikke længere kun en aktie i benchmark, det er en af benchmarks bærende vægge. Det samme gælder i mindre grad for Microsoft, Alphabet, Amazon og Meta. Men Nvidia adskiller sig selv fra disse giganter, fordi den sidder et lag lavere, hvor hele AI-opbygningen begynder. Hvis modelefterspørgslen aftager, hvis virksomhedens indførelse skuffer, hvis afkastet af datacenterudgifter ser svagere ud end forventet, eller hvis hyperscaler capex bliver presset af finansieringsomkostninger eller energipriser, er Nvidia det første navn, investorer vil bruge til at omprise hele kæden.

Især den kæde er allerede under pres. Reuters rapporterede, at store udgifter til AI-infrastruktur kunne nå op på omkring $635 milliarder til $650 milliarder i 2026, men at stigende energiomkostninger, konstruktionsinflation, højere udbytter og geopolitisk stress begynder at teste økonomien. Et andet stykke fra Reuters bemærkede, at hyperscalere bruger en usædvanlig stor del af driftspengestrømmen til anlægsinvesteringer og læner sig mere tungt på gældsmarkederne, efterhånden som udgiftsløbet intensiveres.

Det betyder noget, fordi Nvidias værdiansættelse hviler på antagelsen om, at forbrugscyklussen ikke er en spids, men en lang bane. Hvis Microsoft, Meta, Amazon eller Alphabet begynder at bremse ordrerne, behøver aktien ikke et kollaps i indtjeningen for at korrigere hårdt. Det kræver kun et lavere multiplum for stadig fremragende indtjening. Det er, hvad højt koncentrerede, højt elskede markedsledere gør. De venter ikke på katastrofe. De sætter pris på, når perfektionshældningen bliver lidt mindre perfekt.

Den seneste handelshandling passer bedre til denne beskrivelse end det gamle "sikkert anker"-mærke. Nvidia har allerede vist skarpe udsving i 2026, herunder hurtige tocifrede bevægelser, da investorer revurderede AI-efterspørgsel, værdiansættelser og geopolitiske risici. Reuters bemærkede, at bekymring over AI-udgifter og krigsrelateret markedsstress pressede Nvidias værdiansættelsesmultipel væsentligt ned i år, på trods af stadig stærke vækstforventninger.

For Nasdaq 100 er dette ikke et sideproblem. Nvidia er også den største komponent der, og vægtdata fra Nasdaq og markedsbaserede sammensætningssporere viser, hvor meget en aktie nu kan have betydning for et angiveligt diversificeret teknisk benchmark. Dette er det strukturelle punkt mange passive investorer savner, når de sætter deres penge i indeksfonde. Et bredt indeks kan blive skrøbeligt, ikke fordi de underliggende virksomheder er svage, men fordi for meget af indekset er eksponeret for den samme indtjeningsdriver, den samme finansieringscyklus, den samme politiske risiko og den samme fortælling.

Det er her, udtrykket "korthus" begynder at give mening. Hvis et eller to store kort begynder at vakle, vil vi snart finde ud af, hvor meget resten er forbundet.

Der er en nyttig historisk parallel her. I slutningen af 1960'erne og begyndelsen af 1970'erne stimlede investorer ind i de såkaldte Nifty Fifty, en gruppe af store, dominerende virksomheder, der blev behandlet som "one decision"-aktier. Ideen var enkel:Køb dem og sælg aldrig. Navne som IBM, Xerox, Kodak, Coca-Cola og Polaroid blev set som så pålidelige, at værdiansættelse holdt op med at betyde noget, eller det sagde folk dengang. Da inflationen, renterne og den bredere makrobaggrund vendte, slog mange af disse aktier ikke fejl som virksomheder.

Hvad der fejlede, var den pris, investorerne havde været villige til at betale for sikkerhed og vækst. Deres multipla blev komprimeret hårdt, og år med middelmådige afkast fulgte, selv når virksomhederne selv forblev respektable. Udtrykket "godt selskab, dårlig aktie" eksisterer af en grund.

Det er den renere måde at tænke på Nvidia og i mindre grad Microsoft i 2026. Faren er ikke konkurs. Faren er, at de forbliver meget gode forretninger, mens markedet holder op med at betale en AI-præmie for hver dollar i fremtidig indtjening. Når det sker, kan aktien falde langt uden noget dramatisk kollaps i det underliggende selskab. Det er det, begyndere ofte savner. De hører "godt selskab" og antager "sikker investering." Historien er mindre høflig end som så.

Ikke al AI-eksponering er lige, og 2026 har gjort den skelnen vigtigere.

Der er en reel forskel mellem virksomheder, der er AI-forbedrede, og virksomheder, der er AI-afhængige. Alfabet er et nyttigt eksempel på den første gruppe. I dets seneste rapporterede kvartal sagde Alphabet, at omsætningen fra Google Services steg 14 % år over år, mens Search and Other steg med 17 %. Google Cloud-omsætningen steg med 48 %, og virksomhedens cloud-backlog nåede omkring 240 milliarder USD. Det er ikke håb. Det er driftstal fra en virksomhed med flere modne pengeautomater.

Det gør Alphabet ikke billigt, og det fjerner ikke konkurrencepresset. Men det giver investorer noget, passive køretøjer plejede at have mere af:indtjening bagstoppere. Hvis generativ AI-indtægtsgenerering tager længere tid end forventet, har Alphabet stadig søgning, YouTube, enterprise cloud-kontrakter, abonnementer og en balance, der kan absorbere et dårligt år uden at kræve tro som en erstatning for cash flow.

Sammenlign nu det med de rene skuespil. OpenAI og Anthropic har vækst i omsætningen, rigtige produkter og seriøs efterspørgsel. De har heller ikke nogen tidligere driftsbase, der kan bære værdiansættelsen, hvis frontiermodel-forretningen bliver prissat igen. Deres værdi er i vid udstrækning et udsagn om fremtidig dominans, fremtidige marginer, fremtidig platformskontrol og fremtidig prissætningskraft.

Forskellen lyder indlysende, når den udtrykkes klart, og når hver virksomhed analyseres individuelt. Det bliver mindre indlysende, når disse navne indtaster et benchmark. Indpakningen ændrer psykologien, og detailinvestorer, der køber et S&P 500-linket produkt, tror ofte, at de køber "økonomien" eller "store amerikanske virksomheder". I virkeligheden køber de måske en pakke, hvor en meget stor del af værdien afhænger af, om et lille antal AI-virksomheder kan vende håb og fremskrivninger til varige overskud, før kapitalmarkederne mister tålmodigheden.

Det ville imidlertid være forkert at tro, at dette kun er et problem, der vedrører opstart i de sene stadier. I virkeligheden smitter det tilbage på de etablerede. Microsoft og Amazon er modne virksomheder, men deres cloud-økonomi er bundet til AI-efterspørgsel. Meta hæver årlige kapitaludgifter op til omkring 115 milliarder dollars til 135 milliarder dollars for deres super-intelligens push, ifølge Reuters.

Alphabet, Amazon og Microsoft bruger alle på det samme våbenkapløb. De AI-afhængige virksomheder kan være rene skuespil. De modne virksomheder er ikke rene skuespil, men de finansierer stadig den samme opbygning. Det er grunden til, at den gamle detail skelnen mellem "safe mega cap index" og "risikofyldt vækstaktie" er blevet uklar. Indekser såsom S&P 500 indeholder nu begge dele, men endnu vigtigere, det blander dem i én handel.

Udtrykket "begyndervenlig" plejede at betyde noget som dette:lave gebyrer, bred diversificering, ingen grund til at forudsige individuelle virksomheder og en mere jævn tur end aktieudvælgelse. Når vi ser på 2026, eksisterer gebyrfordelen stadig, men det gør den glatte kørsel ikke, i hvert fald ikke på den måde, folk husker det på.

Når toppen af indekset er så koncentreret, begynder daglige bevægelser i nogle få navne at styre tonen i hele produktet. Et kraftigt fald i Nvidia, Microsoft, Alphabet, Amazon, Meta eller Apple kan nu trække det brede marked ned, selvom meget af det resterende indeks er fladt eller positivt. Det er, hvad markedsværdivægtning gør under ekstreme forhold.

Diversificeringsproblemet er værre, end de simple sektormærker antyder. På papiret kan investorer stadig sige, at de ejer teknologi, kommunikationstjenester, forbrugsgoder, industrier og meget mere. I praksis er meget af topvægten udsat for den samme AI capex og computercyklus. Nvidia sælger chips og systemer. Microsoft lejer cloud og implementerer modeller. Alphabet gør det samme, mens det forsvarer søgning. Amazon leverer cloud og infrastruktur. Meta er en køber af compute og en sælger af AI-drevet annoncebeholdning. Broadcom leverer tilslutningsmuligheder og tilpasset silicium. Forskellige kategorier, samme vejr.

Det reducerer anvendeligheden af indekset som et risikostyringsværktøj. Et gammeldags diversificeret benchmark kunne absorbere stress i én sektor, fordi en anden sektor fungerede anderledes. Energi kunne falde, mens bankerne steg. Detailhandelen kunne svækkes, mens sundhedsvæsenet holdt op. I 2026 reagerer den dominerende del af benchmark ofte på de samme rater, de samme magtbegrænsninger, den samme chippolitik, de samme AI-udgiftsantagelser og den samme investorstemning.

Makroforhold skærper den risiko. I marts 2026 rapporterede Reuters, at inflationen i energiomkostningerne og konflikten i Mellemøsten tester økonomien ved udvidelse af datacenter. Den samme rapportering fremhævede muligheden for, at anstrengte afkast på AI-infrastruktur kunne smitte af på en bredere aktiekorrektion. Samtidig forbliver halvlederforsyningskæder udsat for geopolitik og industrielle flaskehalse. Det er ikke den baggrund, de fleste begyndere forestiller sig, når de får besked på at købe markedet og gå i seng.

Der er også et adfærdsproblem. Indeksering var begyndervenlig, blandt andet fordi det mindskede trangen til at reagere. Men koncentrerede indekser kan producere volatilitet i enkeltaktier, mens de stadig bærer det rolige sprog som passiv investering. Det misforhold er et problem. Folk, der tror, de ejer noget defensivt, er mere tilbøjelige til at gå i panik, når det opfører sig som en aggressiv vækstportefølje.

I tidligere cyklusser havde det brede marked en slags intern ballast. Når vækstaktier krakelerede, holdt obligationer ofte bedre. Når teknologien blev solgt, kunne forsyningsselskaber, forbrugsvarer og andre defensive sektorer i det mindste bremse skaden. Det forhold betød noget, fordi sektorerne var drevet af forskellige kræfter.

I 2026 er den adskillelse svækket. AI er ikke længere kun et softwaretema eller et chiptema. Det er også et tema for strøm, net, konstruktion og fysisk infrastruktur. Den amerikanske strømefterspørgsel forventes at nå nye højder i 2026 og 2027, med en stor del af stigningen knyttet til datacentre og storskala computerbelastning. Forsyningsselskaber rejser kapitaludgifter for at imødekomme denne efterspørgsel, mens energiproducenter og infrastrukturoperatører bliver trukket ind i direkte partnerskaber med datacenterudviklere og hyperskalere. Reuters har rapporteret om AI-drevet elektricitetsefterspørgsel, der presser forsyningsselskaberne til at udvide udgifterne, og om vækst i datacentre, der løfter den strategiske betydning af strømforsyning på tværs af markedet.

Alt dette ændrer, hvad "sektordiversificering" faktisk betyder. At eje forsyningsselskaber, energi, industri, sky og halvledere kan se diversificeret ud på et faktaark, men i praksis er disse eksponeringer i stigende grad bundet til den samme investeringscyklus. Hvis AI-forbruget aftager, forbliver skaden ikke inde i software og chips. Det kan ramme de forsyningsselskaber, der regnede med vækst i datacentrets belastning, energinavnene knyttet til trinvis strømefterspørgsel og de industrielle leverandører, der bygger det fysiske system under det hele.

Den gamle defensive ballast er svagere, fordi flere af markedet nu føder den samme AI-opbygning. Begyndere tror måske, at de ejer separate sektorer, mens de faktisk blot bliver udsat for flere forskellige lemmer af den samme AI-krop.

Mange begyndere forsøger at løse koncentrationsproblemet ved at rykke et trin op på hylden og købe en "verden"-fond i stedet for en amerikansk fond. På papiret lyder det fornuftigt. I praksis er rettelsen svagere, end de fleste tror. I marts 2026 var MSCI World Index stadig omkring 71,3 % amerikanske aktier, ifølge MSCIs eget faktaark. Det betyder, at en fond, der markedsføres som verdenseksponering, stadig for det meste er et væddemål på det amerikanske marked, og det amerikanske marked er stadig domineret af de samme mega-cap-navne, der driver handel med kunstig intelligens.

Koncentrationen inde i indpakningen forsvinder ikke, bare fordi etiketten siger verden. En aktuel MSCI World ETF-sammensætningsside viser de 10 bedste beholdninger, der udgør omkring 25 % af fonden, ledet af Nvidia, Apple, Microsoft, Amazon, Alphabet, Broadcom og Meta. Det er ikke tilfældige globale eksponeringer. Det er de samme virksomheder, der allerede har de amerikanske benchmarks, der er beskrevet i denne artikel. Den internationale del er ægte, men for mange begyndere fungerer den mere som en 25 % krydderi oven på den samme kernehandel snarere end en ægte pause fra den.

"Global diversificering" lyder som beskyttelse mod den amerikanske teknologicyklus, men et markedsværdi-vægtet verdensindeks sender stadig de fleste af pengene ind i landet med de største aktier, og det lands største aktier er AI-lederne. Begyndere tror måske, at de er gået væk fra koncentrationsrisikoen ved at klikke på en verdensfond i stedet for en S&P 500-fond. I virkeligheden køber de måske bare den samme AI-eksponering med en tyndere international accent. I 2026 kræver ægte diversificering mere end at købe det mest populære indeksprodukt med det bredest klingende navn. Det kræver aktivt valg af, hvilken slags indeks du rent faktisk vil eje.

Løsningen er ikke at opgive indeksering. Det er at stoppe med at lade som om, at al indekseksponering, der sælges som "bredmarkedsindeksfond", er den samme. De passive standardprodukter fungerer stadig som billige markedsadgangsværktøjer, men de virker ikke som den gamle begynderhistorie lovede. De er ikke længere en neutral midte. De er ofte et stærkt syn på AI, mega cap-varighed, hyperscaler-udgifter og markedets vilje til at blive ved med at betale en præmie for det hele.

I 2026 er køb af indekset stadig passivt i metoden, men det er ikke længere passivt i økonomisk eksponering. S&P 500 er nu historisk koncentreret, rigt værdsat af langsigtede standarder og domineret af virksomheder, der er direkte eller indirekte bundet til den samme AI-udbygning. Den næste bølge af gigantiske børsnoteringer kan intensivere den struktur i stedet for at blødgøre den. Vi skal også være opmærksomme på de hurtigere regler for indeksoptagelse i Nasdaq 100.

Det fornuftige svar er ikke aktieudvælgelse, men mere bevidst indeksvalg. Det er det virkelige skift. Det gamle begyndertræk var at købe det cap-vægtede indeks og antage, at du var gået væk fra behovet for at foretage aktive vurderinger. I 2026 er selv den beslutning en aktiv dom. Hvis du blot hælder alt i S&P 500 og træder tilbage, har du besluttet at eje et marked, hvor mere end to femtedele af benchmark ligger i 10 navne, hvor én chipproducent kan ryste hele båndet, og hvor fremtidige børsintroduktioner kan skubbe endnu mere ubevist AI-vurdering ind i den passive kerne.

Afslutningsvis eksisterer den sikre indeksfond stadig som et produktmærke. Men som risikoprofil ser det mærke gammelt ud. Hvis du ikke er forberedt på en hård teknologistyret korrektion, er du ikke forberedt på, hvad en standard cap-vægtet indeksfond nu er.

For begyndere investorer, der er bekendt med konceptet med et vægtet indeks, er argumenterne ovenfor nok ret ligetil. For begyndere, der ikke har været meget opmærksomme på vægtning indtil nu, vil det være vanskeligere at se situationen klart. Jeg vil derfor nu bruge lidt tid på at forklare vægtningskonceptet. Hvis du allerede er velbevandret, kan du bare springe frem til næste del af denne artikel.

Et vægtet indeks er et aktiemarkedsindeks, hvor hver enkelt bestanddels indflydelse på indeksniveauet afhænger af en bestemt faktor, f.eks. markedsværdi, pris eller en anden metrik. Vægtning bestemmer, hvor meget indflydelse hver aktie har på den samlede indeksydelse. Ideen er at skabe et meningsfuldt samlet mål for markedets ydeevne.

Der findes flere forskellige typer vægtningsmetoder, og de er velegnede til forskellige investeringsmål.

Eksempler:

I 1800-tallet brugte de tidlige aktieindekser prisvægtning for enkelhedens skyld. Et eksempel er Dow Jones Industrial Average (DIJA), som blev introduceret i 1896. Denne metode ville fortsætte med at dominere i første halvdel af 1900'erne, og det første bredt anerkendte markedskapitalvægtede indeks blev først introduceret i 1957 med lanceringen af Standard &Poor's 500 (S&P 500).

Et problem med prisvægtede indeks er, at højprisaktier vil dominere uanset virksomhedens størrelse. S&P 500 tilbød en måde at afhjælpe dette ved at fokusere på markedsværdi. Market-cap-vægtning blev indført for bedre at afspejle virksomhedernes faktiske økonomiske betydning på markedet, da større virksomheder har en tendens til at have mere indflydelse på den samlede økonomi og investeringsresultater. Ligevægtede og fundamentalvægtede indekser begyndte først at dukke op i slutningen af 1900-tallet, da de blev lanceret for at imødegå skævheder i markedsværdivægtning, såsom overeksponering til overvurderede eller særligt store virksomheder.

Definition: Hver aktie er vægtet baseret på dens aktiekurs.

Indekset er summen af alle aktuelle aktiekurser divideret med divisoren. Divisor er et tal justeret for aktiesplit, udbytte eller ændringer i indekssammensætningen, så indekset forbliver konsistent over tid. Oprindeligt kunne divisor opfattes som antallet af aktier, men over tid justeres divisor for at tage højde for begivenheder som aktiesplit, spin-offs, udskiftninger og andre virksomhedshandlinger, der kan forvrænge indekset. Formålet med divisoren er at holde indekset kontinuerligt og sammenligneligt over tid på trods af ændringer i lagertal eller priser på grund af virksomhedshandlinger.

Ulempen ved et prisvægtet indeks er, at højprisaktier dominerer uanset virksomhedsstørrelse, og hvis en aktie bliver rigtig højpriset, kan den aktie have en enorm indflydelse på det samlede indeks.

Et eksempel på et velkendt prisvægtet indeks er Dow Jones Industrial Average (DJIA).

Definition: Aktier vægtes efter deres samlede markedsværdi (aktiekurs × antal udestående aktier).

Du beregner indekset ved først at finde hver akties markedsværdi. Tilføj derefter alle markedsværdier for at få totalen. Divider hver akties markedsværdi med totalen for at få dens vægt. Multiplicer vægt med aktiekurs (eller brug en skaleringsfaktor) og sum for at få indeksniveauet.

Et markedsværdivægtet indeks justerer automatisk med markedsbevægelser, da markedsværdien er den samme selv efter en aktieopdeling eller lignende virksomhedshandling.

En ulempe er, hvordan store virksomheder vil dominere indekset. Og overeksponering for overvurderede aktier er en væsentlig risikofaktor for markedsværdivægtede indekser.

Eksempler på velkendte prisvægtede indekser er S&P500 og NASDAQ-100.

Definition: Alle bestanddele har samme vægt, uanset pris eller markedsværdi.

Regneeksempel:Lad os antage, at indekset består af de fem aktier A, B, C, D og E. Ligevægt betyder 20 % hver. Lad os også antage, at aktiekurserne nu er henholdsvis 50, 100, 200, 25, 10.

Fordi aktiekurserne ændrer sig dagligt, kan vægtene gradvist glide væk fra at være ens. For at opretholde ens vægtning skal indekset rebalanceres med jævne mellemrum. Det bliver typisk ikke gjort hver dag. Før du investerer, skal du sørge for at vide, hvor ofte indekset rebalanceres, f.eks. kvartalsvis.

Det ligevægtede indeks søger at undgå den koncentration i large-cap selskaber, som vi ser i market cap-vægtede indekser såsom S&P 500. En af ulemperne er behovet for re-balancering.

Eksempler på velkendte ligevægtede indekser er S&P 500 Equal Weight Index (en ligevægtet version af S&P 500, der giver hver af de 500 selskaber samme indflydelse), Russell 1000 Equal Weight Index (lige vægte på tværs af de største 1000 amerikanske aktier i Russell 100DA00), og EQ00DA00-indekset. (lige vægtning anvendt på de 100 største ikke-finansielle NASDAQ-selskaber).

Definition: Vægt baseret på grundlæggende mål som omsætning, indtjening, udbytte eller bogført værdi.

Målet er at fokusere på underliggende økonomiske faktorer. Men beregninger kan blive komplekse, og det kan være svært for investorer at forstå præcis, hvordan indekset er beregnet. Adgang til pålidelige regnskabsdata er nødvendig.

Eksempler på fundamentalt vægtede indekser:

Ingen taler om penge, alle stresser om det

Når virksomheder fejler, eller folk ikke kan betale regninger, kan ansvarsgrænser redde dagen

Sådan beregnes inflationsraten ud fra CPI

Sådan tjener du penge med fotografering

Et nyt europæisk system for finansielt tilsyn:Europa-Kommissionen foreslår ændringer i ESA'ernes beføjelser, styring og finansiering