Billedkredit:fizkes/iStock/GettyImages

En check hopper, når en checkskribent ikke har penge nok på sin checkkonto til at dække det beløb, der er skrevet på checken. Dette kaldes ikke-tilstrækkelige midler (NSF) eller utilstrækkelige midler. Det kaldes også et dårligt tjek. Selvom en afvist check ikke vil påvirke en kreditvurdering, vil den koste penge i form af et bankgebyr, hvis din bank opkræver et gebyr for dette.

En returneret check, eller returneret check, returneres til en finansiel institution, fordi checkskribenten ikke har penge nok på sin bankkonto til at dække beløbet på checken.

Når checkmodtageren forsøger at indløse en personlig check med utilstrækkelige midler, sender deres bank checken til checkskribentens pengeinstitut for at indsamle. Det vender tilbage, når der ikke er midler nok til at dække beløbet på checken. Så er checkmodtageren ude af penge.

Checkskribentens pengeinstitut vil opkræve et returneret checkgebyr fra checkskribenten. Dette kaldes også et NSF-gebyr. Dette kan ikke refunderes til checkskriveren.

Checkskribenten skal stadig lægge penge ind på bankkontoen for at dække checken, men nu har de også et afvist checkgebyr. Resultatet er, at et NSF-gebyr er blevet tilføjet udgiften til at skrive en check.

Oven i dette har checkskribenten nu en vred betalingsmodtager, som skal genindsætte checken og håber, at den forsvinder denne gang.

Overtræksbeskyttelse sparer en checkskribent fra at skrive en gummicheck. Hvis checkskribenten har overtræksbeskyttelse på sin checkkonto, behøver de ikke at bekymre sig om en returneret check og en vred betalingsmodtager.

Den finansielle institution giver grundlæggende en lille kreditlinje og dækker kontrol af utilstrækkelige midler. Det er lige meget hvad kontosaldoen er, den finansielle institution vil dække det. Men denne beskyttelse har en pris.

Der er kassekreditgebyrer forbundet med kassekreditbeskyttelse. Checkskriveren behøver ikke at bekymre sig om at have penge nok, men kassekreditter er ofte dyre. Heldigvis justerer nogle finansielle institutioner gebyrer for overtræk og gebyrer for utilstrækkelige midler.

Fra 2022 reducerede Bank of America gebyrerne på kassekreditten. De fjernede også NSF-gebyrer. Selvom de fleste kreditforeninger og banker stadig opkræver for begge dele; checkskribenten bør kontakte deres pengeinstitut for at få at vide, hvilke gebyrer de kan pådrage sig.

En returneret check, eller returneret check, returneres til en finansiel institution, fordi checkskribenten ikke har penge nok på sin bankkonto til at dække beløbet på checken.

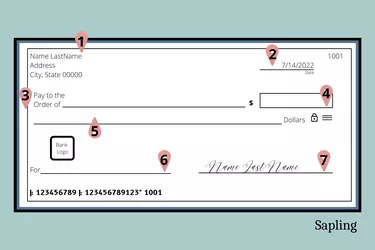

Der er et checkregister bagerst i et checkhæfte. Det er her checkskriveren skal registrere hver check, der er skrevet. Datoen (billedpunkt 2), betalingsmodtager (billedpunkt 3), checkbeløbet (billedpunkt 4) og notat (billedpunkt 6) skal indskrives i registret. Derudover bør checkskriveren holde en løbende kontosaldo for at sikre, at der altid er penge nok på checkkontoen, når han skriver en personlig check.

Brug af et betalingskort, når det er muligt, kan hjælpe med at undgå afviste checks. I de fleste tilfælde vil kortet blive nægtet, hvis der ikke er tilstrækkelige midler på bankkontoen. Dette vil spare NSF-gebyrer og kassekreditgebyrer.

At skrive en NSF-check er dårlig privatøkonomi og kan have flere konsekvenser end blot gebyrer.

Inden du trækker checkhæftet ud for at skrive en gummicheck, så tænk over konsekvenserne. En checkskribent kan få strafferetlige anklager mod hende, hvis der er skrevet en dårlig check. De fleste statslige love kalder det en forseelse at skrive checks, der ikke har tilstrækkelige midler. Checkmodtageren har ret til at anlægge et civilt søgsmål, hvis en check returneres.

Betalingsmodtagere vil vide, om checkskribenten er kronisk med at skrive dårlige checks. En checkskribent med denne dårlige vane vil blive rapporteret til et forbrugerrapporteringsbureau som ChexSystems. Når en checkmodtager som f.eks. en købmand eller en anden detailbutik kører checken, vil et forbrugerindberetningsbureau fortælle dem, om checkskriveren er en høj risiko.

Og selvom det ikke vil skade en kreditvurdering, gør forbrugerrapporteringsbureauet enhver finansiel institution opmærksom. Så checkskriveren kan have et problem med at åbne en bankkonto eller få et lån.