Singapore er et af Asiens største REIT- og ejendomsfonde, og S-REIT'er er blevet et vigtigt segment af Singapores aktiemarked.

Men af de 43 S-REIT'er, der er noteret på Singapore-børsen, nåede kun 5 ind på Straits Times Index. Hvad giver?

I denne artikel vil jeg dele, hvorfor ikke alle REIT'er er bygget ens, og jeg forhåbentlig giver dig en ramme (aka "dydige vs onde mønstre ") for at identificere de bedste REIT'er til din portefølje.

Men først:

Vi betragter nogle REIT'er som top-tier-investeringer. De har ofte følgende egenskaber:

Der er ingen mangel på information på internettet for at forstå og analysere REIT'er.

Men i denne artikel vil jeg præsentere et unikt perspektiv på, hvordan REIT'erne på højeste niveau nyder en god cyklus, hvor tingene bliver ved med at blive bedre for dem, mens de svagere REIT'er er i et ondskabsfuldt mønster .

For at gøre dette, vil vi sammenligne to bedste performere versus de to nederste performere. Dette vil hjælpe med at illustrere, hvordan de bedste REIT'er kontinuerligt vokser gennem godt modtagne opkøb, mens svagere REIT'er ikke er i stand til at gøre det samme.

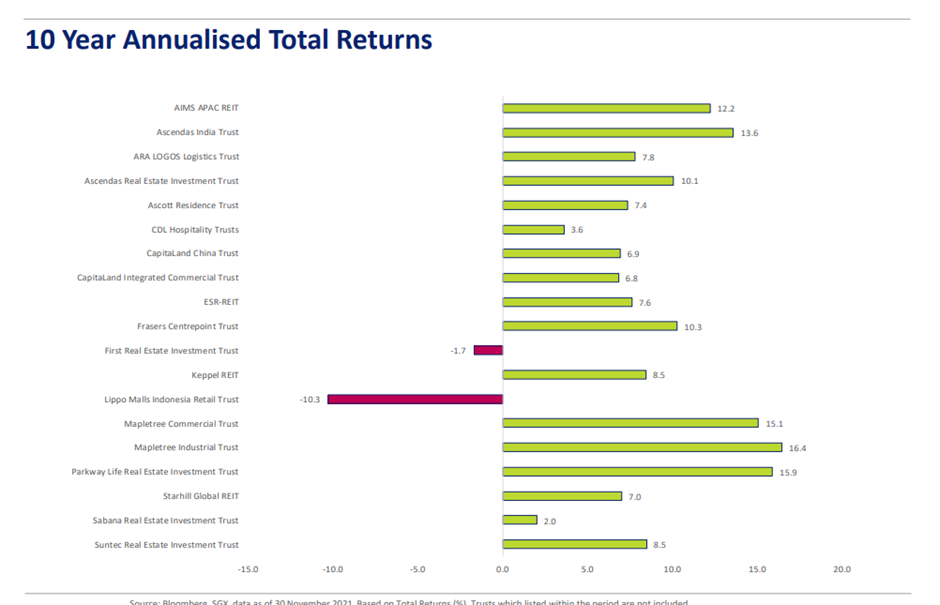

Vi identificerede de bedste og laveste resultater baseret på data for 10-årige årlige samlede afkast leveret af SGX pr. 30. november 2021. Annualiserede samlede afkast omfatter aktiekursstigning og udbytte.

De to bedste kunstnere er:

I mellemtiden er de to nederste performere:

En CAGR på 16,4 % giver et omtrentligt afkast på 4,56 gange. Kort sagt, hver $10.000 investeret i MIT for 10 år siden er nu $45.600 værd. På den anden side ville du stå tilbage med $3.400, hvis du investerede i LMIRT.

Dette er en 13x forskel !

Det kan føre til førtidspension for investorer, der har investeret i MIT og forlænget arbejdslivet for dem, der investerer i LMIRT.

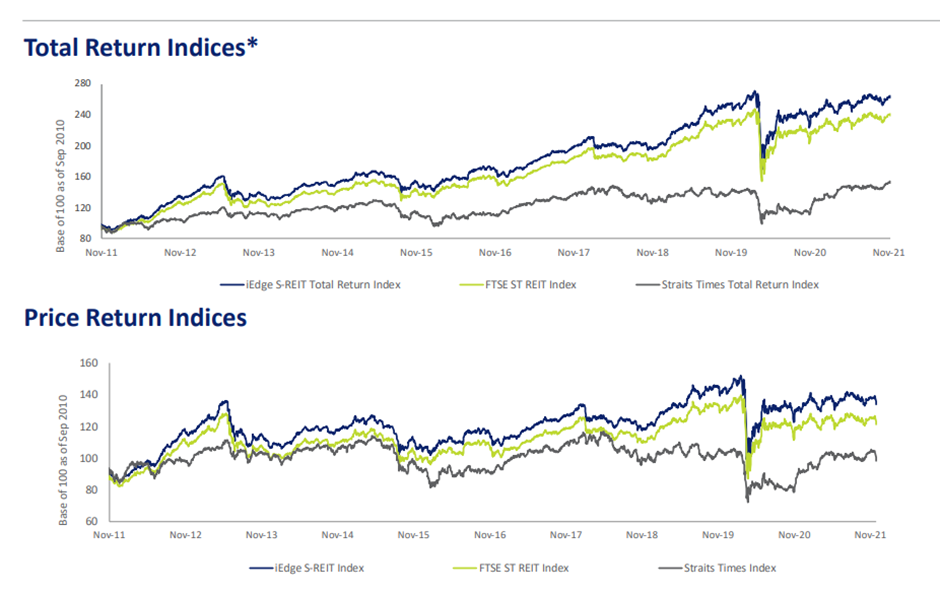

Til sammenligning var de 10-årige samlede afkast for FTSE ST REIT-indekset og STI henholdsvis omkring 2,6 gange og 1,5 gange. Disse repræsenterer CAGR'er på omkring 10% og 4%.

Det betyder, at kun 10 REIT'er klarede sig bedre end STI.

Derudover klarede kun 7 REIT'er sig bedre end REIT-indekset.

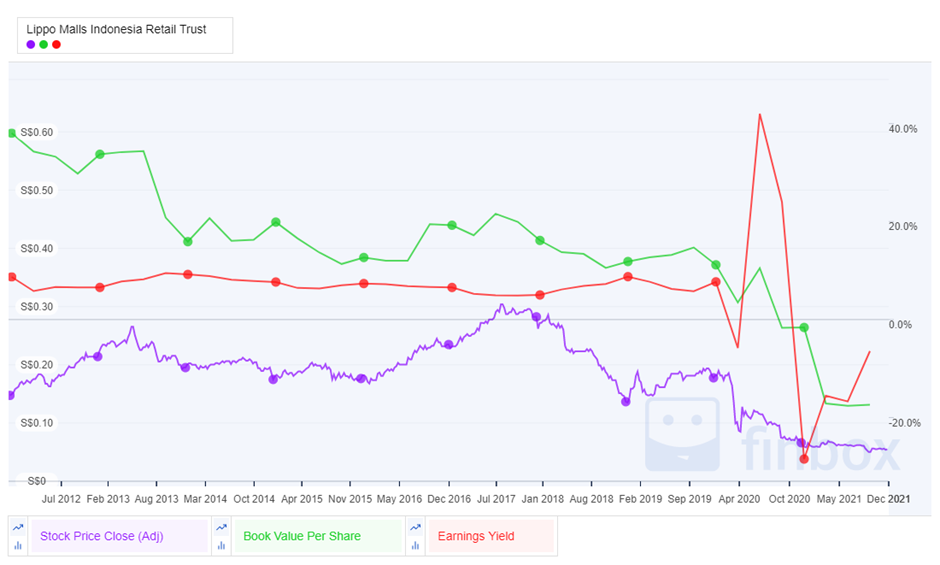

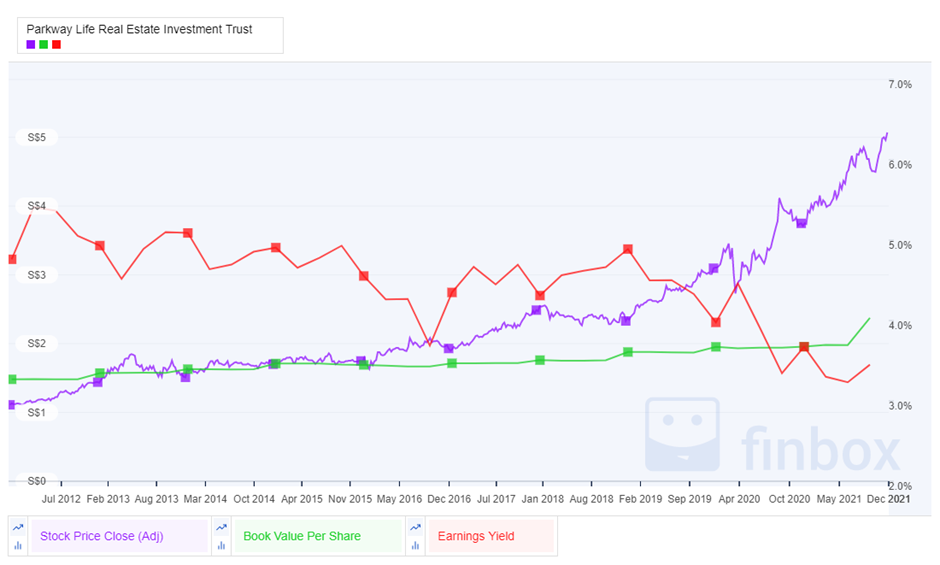

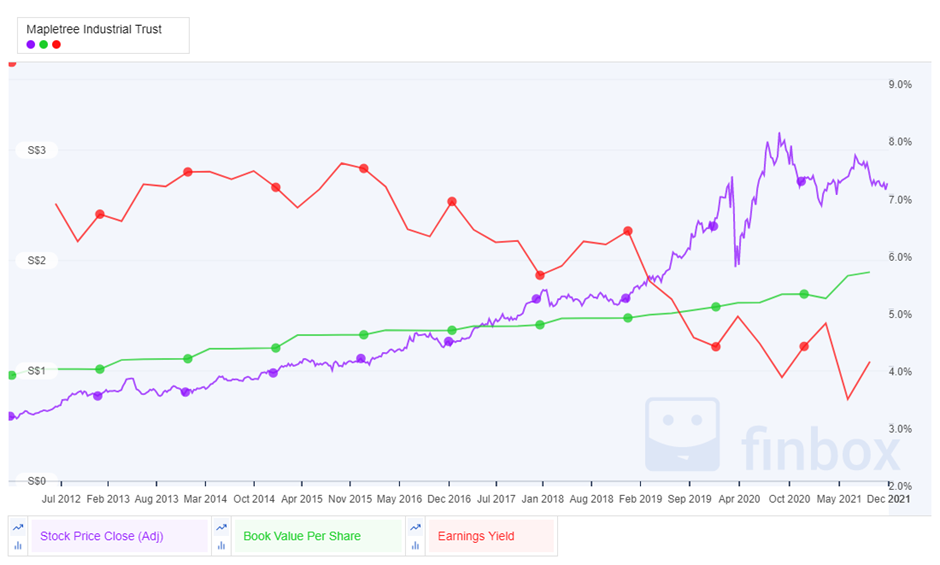

Før jeg deler svaret, vil jeg vise den 10-årige aktiekursbevægelse plottet mod bogført værdi pr. aktie og indtjeningsudbytte af de to bedste og to nederste medvirkende.

Indtjeningsafkastet inkluderer værdiansættelsesgevinster/-tab og bruges i stedet for det mere almindeligt kendte distributionsudbytte.

Vi ved, at REIT'er skal distribuere mindst 90 % af deres udlodelige indkomst for at kvalificere sig til skattegennemsigtighed. Fra empiriske beviser ved vi også, at de fleste REIT'er distribuerer 100% af deres indkomst. Det vil sige, undtagen i visse situationer, der fører til tilbageholdelse af distributionsindkomst.

Et eksempel på dette er de kontantbesparende foranstaltninger, som mange REIT'er har vedtaget under toppen af COVID-19-perioden. Ikke desto mindre har de fleste af disse REIT'er siden fordelt disse beløb tilbage til andelshaverne, efter at de befandt sig i en relativt stabil position.

Indtjeningsafkastet burde således have forklaret stigningen eller faldet i indre værdi. Dataene viser os dog, at det ikke gør det. Der er endnu en væsentlig faktor i spil her.

Den vigtigste faktor i spil er den dydige og onde cirkel for REIT'er. Dette refererer til handel med et pris-til-bog-forhold, der er væsentligt over henholdsvis 1,0x og et pris-til-bog-forhold under 1,0x.

REIT'er, der vurderes til en præmie, kan erhverve aktiver af høj kvalitet, der er tiltagende både fra et distributionsudbytte og NAV-perspektiv. Nogle gange, med exceptionel strukturering, kan REIT'erne endda reducere gearingen.

Med det ekstra gældsrum fra et reduceret samlet gearingsforhold, kan de foretage flere opkøb for at øge deres DPU og distributionsudbytte.

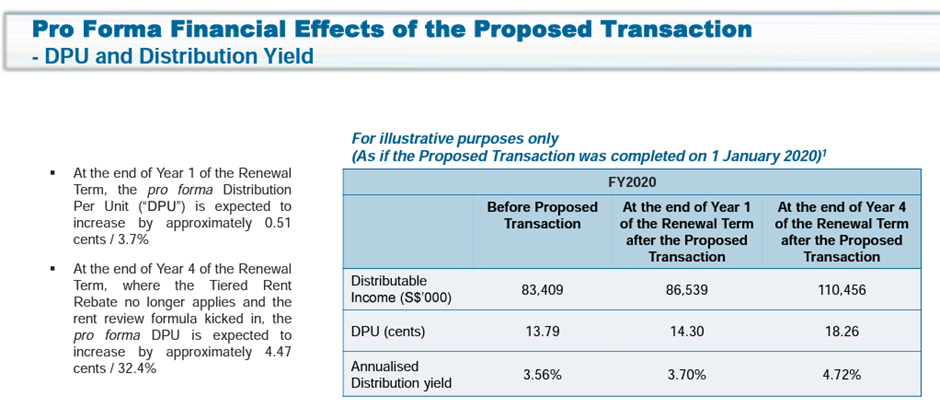

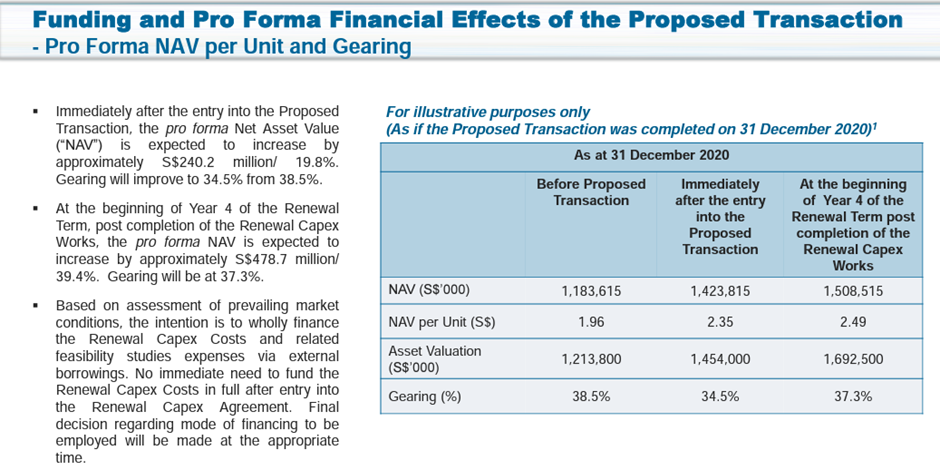

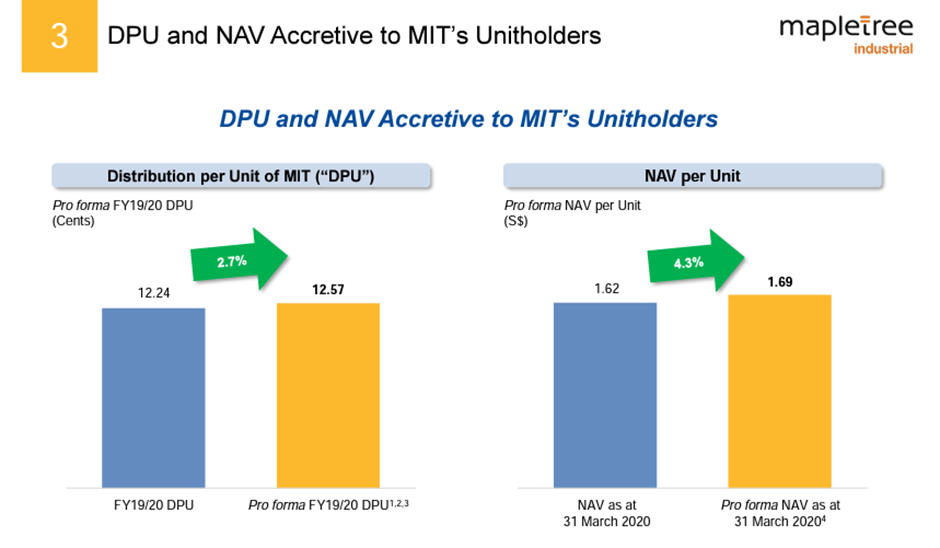

I de følgende slides vil vi vise de proforma økonomiske virkninger af opkøb udført af disse fire REIT'er.

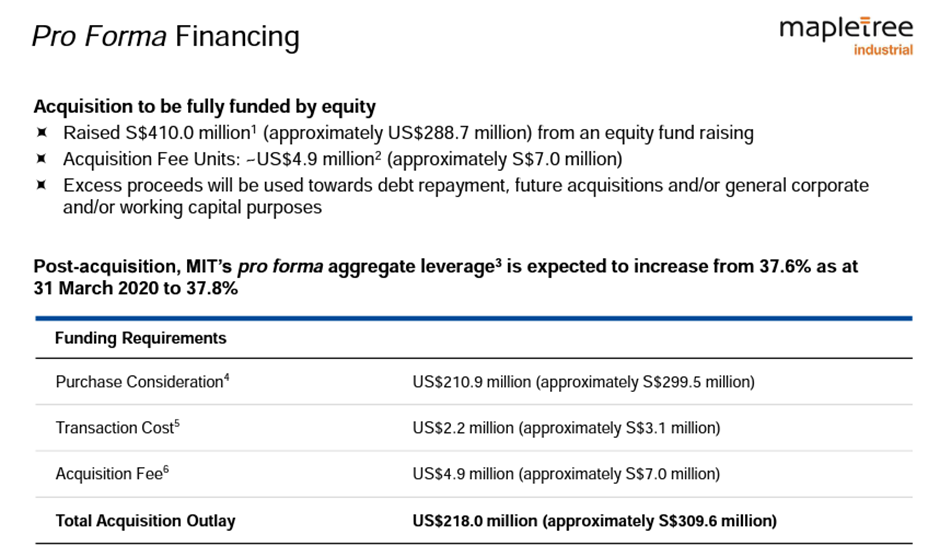

Vi kan se, at opkøbet for PLife ikke kun var DPU-udbytte og NAV-økende; det reducerede endda gearingen. I mellemtiden var MIT's erhvervelse også DPU-udbytte- og NAV-økende.

Disse to REIT'er har gennemført så mange opkøb i de sidste to år, at investorer har spekuleret på, om de nogensinde vil stoppe med det. Selvfølgelig ønsker de, at opkøbene faktisk aldrig stopper.

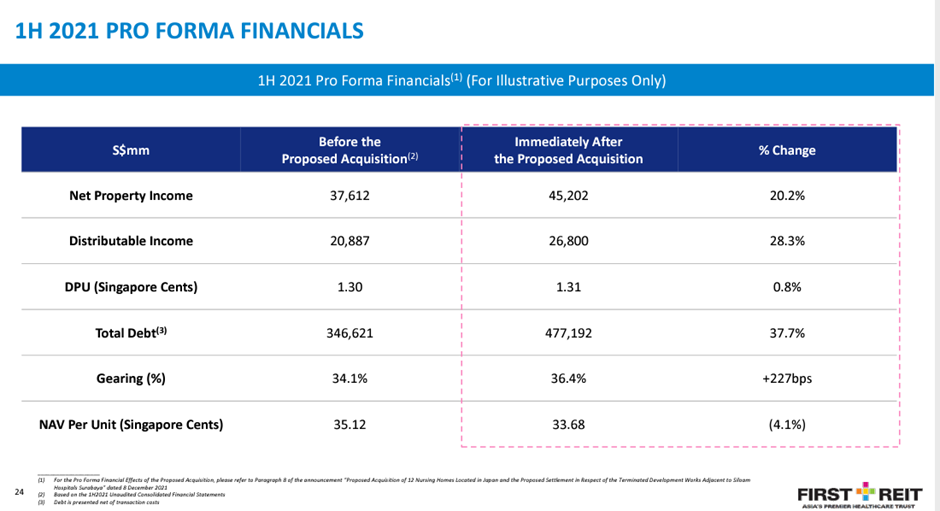

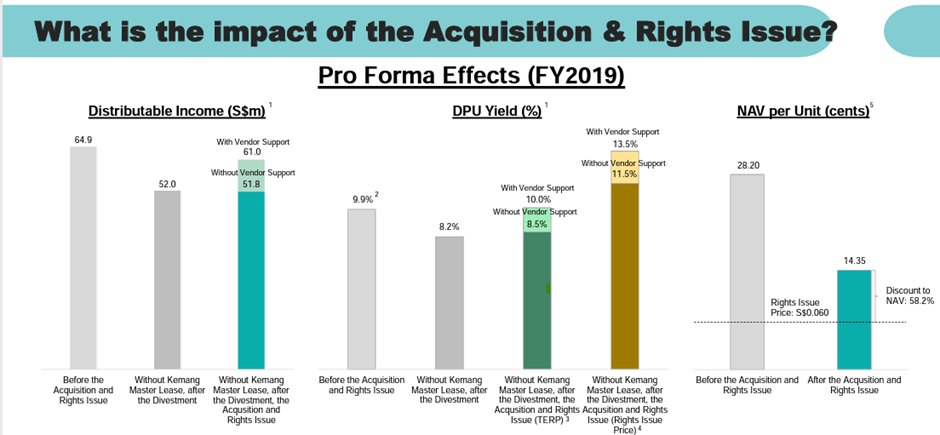

Første REIT's og LMIRT's opkøb var ikke NAV-økende. LMIRTs aftale måtte endda stole på leverandørens support for en meningsfuld DPU-tilvækst.

En andelshaver bør ikke stilles ringere i en stærkt udvandende fortegningsemission, hvis han tegnede alle andele tildelt ham. First REITs seneste opkøb blev dog finansieret af en privat placering til sponsoren. Det betyder, at minoritetsandelsejere såsom detail- og institutionelle investorer ikke havde mulighed for at undgå udvanding ved at tegne andele.

Det er klart, at sponsorerne af disse underpræsterende REIT'er er i et hårdt sted. På grund af svage eksisterende aktiver vil REIT'erne fortsætte med at underperforme, hvis de ikke gør noget. I mellemtiden, da rettighedsudstedelser er meget udvandende, er minoritetsinvestorer utilfredse med at skulle hoste flere penge op.

Alligevel, hvis REIT'erne beslutter at foretage en privat placering i stedet for at formilde sådanne investorer, ville nogle betragte sponsorerne som egoistiske og ugunstigt stillede andre investorer.

Det er også tydeligt, at markedet reagerer negativt på sådanne opkøb. Aktiekurser og P/B-vurderinger fortsætter med at falde på trods af, at DPU-afkastet øger opkøbene.

Det er klart, at på en 10-årig tidsramme betragtes REIT'er, der klarede sig bedre, som top-tier, med evnen til at vokse deres DPU og NAV konsekvent gennem årene. Disse REIT'er, nemlig PLife og MIT, er i en god cyklus, hvor hvert opkøb har ført til, at aktiekursen er steget.

Sådanne REIT'er anerkendes af investorer og udvider derved deres værdiansættelser og fører til en aktiekursvækst, der oversteg deres NAV-vækst.

På den anden side er de underpræsterende i en ond cirkel, hvor hver eneste bevægelse, de foretager, kan ses negativt. Dette fører til lavere bogførte værdier og mere bemærkelsesværdigt lavere aktiekurser.

Jeg håber, at denne ramme giver dig en måde at analysere S-REIT'er og deres opkøb fremadrettet. Hvis du ønsker at tilføje flere REITs til din portefølje næste år, så læs mine S-REITs outlook for 2022.

Hvis du ønsker at dykke dybere ned i REIT'er og aktier for at opbygge en udbyttebetalende portefølje, kan du deltage i Christopher Ng på hans live webinar for at lære, hvordan investorer som dig trækker sig tidligt på udbytte.

5 afgørende lektioner, jeg lærte ved at starte min egen virksomhed

Oversigt over modangreb lysestagemønster

Sådan vælger du gensidige gældsfonde efter SEBI-klassificering – Del 2

Dette er det lykkeligste land på jorden - i 4 år i træk

Du har 3 dage tilbage til at købe frimærker, før priserne springer