Hvordan validerer du, om din idé virker?

Hvordan ved du, hvis ikke med sikkerhed, så i det mindste historisk, at det du gør virker ?

Svaret er enkelt.

Du kan se, hvad der sker, hvis du har udført denne strategi i løbet af de sidste ti år.

Du tester det. Og du tester det ved hjælp af værktøjer, de professionelle har adgang til og betragter deres guldgås.

En Bloomberg-terminal.

Vi brugte en Bloomberg-terminal til at teste og bestemme hvis vores valgte strategi ville have fungeret godt over de seneste ti år.

Hvad betyder 'præsterer godt'?

Jeg vil kalde at overgå de store indekser rundt om i verden med en stor margin "performing good".

Det er der to grunde til.

Først: De fleste investorer slår ikke indekset. Det inkluderer hedgefonde og professionelle pengeforvaltere.

Anden :Investering i indekset er typisk lavpris, automatiseret og problemfrit.

Så hvis a) du kan ikke slå indekset, og b) du skal bruge mere tid for kun at tabe dig - hvorfor prøve?

Hvis dette var mig, ville jeg sandsynligvis købe indekset og bare bruge min tid på at gøre noget, jeg kunne lide.

Her er, hvordan de forskellige indekser klarede sig i løbet af de seneste ti år sammenlignet med den anvendte strategi.

| Indekser | Returneringer |

| Hong Kong, Hang Seng-indeks: | 118,1 % (udbytte ikke inkluderet) |

| USA, S&P-indeks: | 159,995 %(udbytte inkluderet) |

| USA, Dow Jones-indekset | 152,132 %(udbytte inkluderet) |

| Vores vækststrategi | 1566,10 % (udbytte, hvis nogen, inkluderet) |

Som det er indlysende, klarede strategien sig bedre end alle større indekser med ca. 1300 % eller mere.

Det er det, vi går efter.

Lad os tale om "hvordan “.

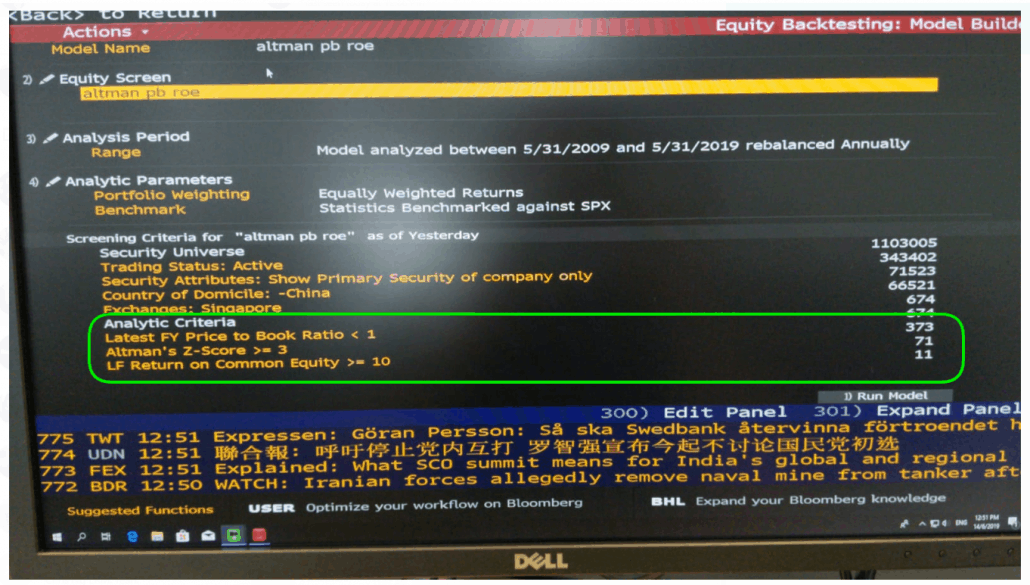

Alle aktier, vi har valgt, skal opfylde følgende kriterier:

Aktier, der bestod de 5 kriterier blev købt hvert år.

Aktier, der mislykkedes kriterierne blev solgt hvert år.

Porteføljen var indrettet således, at hver aktie havde lige stor vægt. (Hvis jeg havde $10.000 og 10 aktier, ville hver aktie maksimalt have $1000. Dette er for at diversificere mod risici.)

Pris er dikteret af markedet. Bogær værdi bestemmes af, hvad selskabet ejer.

Hvis virksomheden er 10 USD værd, men folk kun er villige til at betale 5 USD for det, så har virksomheden et forhold mellem pris og bog på 0,5 Hvor Pris =5 USD og Bog =10 USD.

Dette giver os så nemmere at finde undervurderede aktier, da vi kan betale $5 for $10 værd af en virksomheds værdi.

Som investorer ønsker vi at købe $1 for $0,50. Dette er et fælles tema blandt alle investorer. Så meget som muligt køber vi billigt, og vi betaler aldrig for meget for noget.

Faktisk, jo billigere, jo bedre.

På den måde kommer vi til at eje det, virksomheden ejer billigt, og vi får eje virksomheden gratis .

Målet bør altid være at købe gode virksomheder til gode priser.

Taler om gode forretninger...

Når vi køber virksomheder, vil vi altid være sikre på at dække vores røv.

Vi ønsker ikke at købe ind i en virksomhed, der ser ud til midlertidigt at have en god fortjeneste, kun for at få den til at dø på os ud af det blå takket være mangel på kontanter eller mangel på langsigtede bæredygtige avancer.

Det er, hvad Altman Z var designet til at gøre:tjek om en virksomhed var i risiko for at gå konkurs.

Den anden halvdel af grunden til, at vi besluttede at bruge Altman Z Score, er, at den er akademisk og statistisk understøttet.

Hvad mener jeg?

Ignorer partiturets forudsigelsesevne på egen risiko.

| Altman Z Score | Sådan tolkes |

| 3 eller derover (kan tjekke yderligere for at investere) | Det er usandsynligt, at det går konkurs / økonomisk stabilt |

| 1.8 eller derunder (gider ikke at tjekke) | Går sandsynligvis konkurs |

Formel : Z-Score =1,2A + 1,4B + 3,3C + 0,6D + 1,0E

A =arbejdskapital / samlede aktiver

B =tilbageholdt indtjening / samlede aktiver

C =indtjening før renter og skat / samlede aktiver

D =markedsværdi af egenkapital / samlede passiver

E =salg / samlede aktiver

Hvordan kan vi se, om en virksomhed rent faktisk tjener penge, og på en måde, der betyder noget?

Det er her, vi vender os til Return on Common Equity.

Return on Common Equity (ROCE) ratio refererer til det afkast, som almindelige aktieinvestorer modtager af deres investering.

ROCE er forskellig fra Egenkapitalafkast (ROE) ved, at den isolerer det afkast, som virksomheden ser på sin fælles egenkapital, i stedet for at måle det samlede afkast, som virksomheden genererede på hele sin egenkapital.

Kapital modtaget fra investorer som foretrukken egenkapital er udelukket fra denne beregning, hvilket gør forholdet mere repræsentativt for almindelige aktieinvestorers afkast.

Dette giver et renere mål for rentabilitet, som er meningsfuldt for en aktionær.

Så hvorfor en ROCE på 10 % og derover?

Jeg ville simpelthen kun se på virksomheder med ROCE på 10 % og derover for at sikre, at vi kun ser på gode virksomheder.

Nogle yderligere punkter at bemærke:

Den fulde liste over aktier, der i øjeblikket opfylder kriterierne, er vist her.

| Ticker | Kort navn |

| AZEUS | AZEUS-SYSTEMER |

| FRKN | FRENCKEN GROUP L |

| BLT | BUD LEONG TECH |

| IPC | IPC CORP LTD |

| FUJI | FUJI OFFSET PLAT |

| HG | HOUR GLASS LTD |

| AVARGA | AVARGA LTD |

| SERL | SERIELT SYSTEM |

| INOT | INNOTEK LTD |

| SPE | SPINDEX IND |

Bemærk, at dette ikke er en tilskyndelse til at investere alle aktierne på én gang. Hvis du bemærker nogle iøjnefaldende problemer med de anførte aktier, er du velkommen til at fortælle mig det.

Bemærk også, at strategien ikke er testet på et bjørnemarked, som vi ser ud til at være på vej ind i. Min kollega Khin Wai vil snart opdatere jer alle om det, så snart han kan, og vi kommer til

Enhver, der siger "ja" til dig, er en løgner, og du skal nok holde dig ret langt væk fra dem.

Som helhed er denne strategi endnu ikke blevet strakt ud over 30 år eller mere. Jeg har maksimalt en time med terminalen om dagen, så jeg har endnu ikke haft mulighed for at teste alt. Men jeg glæder mig til den dag, vi får en på kontoret, og jeg kan gå i gang med at pille efter hjertens lyst.

Så nej, der er ingen garanti for, at det vil fungere for evigt. Jeg vil blot sige, at det gamle ordsprog om at købe billige kvalitetsvirksomheder aldrig kan gå for galt.

Jeg har heller ikke været i stand til at teste, om disse 3 specifikke kriterier (pb-forhold under 1, ROCE på 10 % og derover, og en Altman-Z-score på 3 og derover ) gælder kun for Singapore, eller hvis det også gælder i andre dele af verden.

Hvis strategien både forudsiger afkast langt over normen internationalt og på tværs af alle tidsrammer , vil vi have fundet en ny gylden regel at implementere og følge. Lige nu kan jeg kun konstatere, at det har virket i de seneste 10 år.

Ingen kan sige, at det vil virke for evigt. Dette går det dobbelte for værdiinvestering, uden tvivl den mest populære tilgang til investering i verden – og alligevel også en af de ældste.

Sandheden er, at alle investorer skal være parate til at lse tilbage, se, hvad der har virket, forstå, hvorfor det har virket, og håbe, at det fortsætter med at virke, mens de altid er på vagt.

Det er bare livet.

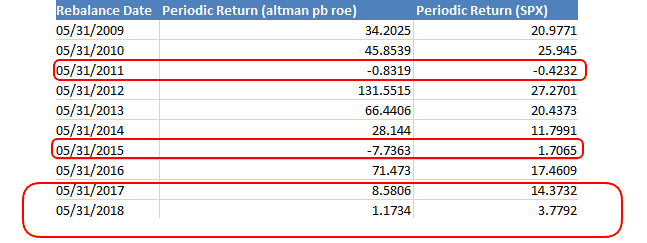

Ud af ti år klarede porteføljen sig faktisk dårligere end S&P-indekset på 4 år, og den overgik indekset med en meget stor margin i de øvrige 6 års test.

Min bekymring er, hvad der skete i de 4 år, og hvad der drev afkastet i de 6. Når porteføljen klarede sig bedre, gjorde den det med stormskridt, men den underperformerede i meget små marginer.

Dette er god ting uden tvivl. Og der er en række forskellige årsager til hvorfor.

Måske var det investerbare sæt af aktier for stringent, og meget få var tilbage til udvælgelsen. Måske var der en vis grad af usystematisk risiko.

Uden at tage et detaljeret kig på modellen (noget jeg kun kan gøre med ubegrænset tid), kan jeg kun tage meget store makro-snapshots af, hvordan strategien har fungeret.

Det er ikke helt dårligt.

Jeg ser frem til at udjævne forrentningen af egenkapitalen fra de seneste finansielle indberetninger til 5-års spænd for at eliminere midlertidigt eller vilkårligt oppustede aktiekurser.

Når jeg har fundet ud af, hvordan jeg koder Benenish M-score i Bloomberg-terminalen for yderligere at fjerne aggressive regnskabs-/svigagtige virksomheder, kan jeg hvile lidt lettere.

Jeg vil også se efter at tilføje kriterier for lav gæld og eksperimentere med percentiler frem for absolutte værdier. Det betyder, at jeg måske indtaster "køb kun virksomheder i de nederste 20% for pris" i stedet for "pris til bogforhold på mindre end 1" for at se, om det rent faktisk forbedrer ydeevnen.

Det meste af mit videre fifleri vil være at fjerne "urenheder" under ROCE, nemlig at forsøge at få en klarere følelse af overskud, ejers indtjening og den pris, der betales for at erhverve aktivet.

Jeg tror, at det vil give os større afkast over årene i modsætning til at have mange års underperformance, selvom underperformancen selvfølgelig kan skyldes udefrakommende faktorer.

Stof til eftertanke.

Alt for ofte bliver nye investorer eller endda erfarne investorer tiltrukket af fantasifulde nye strategier, der aldrig har testet godt.

Vi skal sikre, at vi ikke falder i den fælde med blot at acceptere, at alt, hvad der har virket i udlandet, kan fungere lige så godt her.

Hvis en strategi ikke bærer frugt, bør vi ikke blot udføre den uden et stærkt grundlag for tro på dens historiske præstation.

Jeg ser frem til at opdatere strategierne som sådan:

Investeringsstrategier kan ikke blot have tillid til at virke i den lokale kontekst. Vi skal altid være villige til at sikre, at en strategi, der virker i udlandet, virker lokalt, før den implementeres.

Aktier, der er publiceret i mine artikler, vil også blive genereret via terminalen for så vidt muligt at sikre pålidelighed og gennemsigtighed. Jeg vil også give yderligere analyser, når det er relevant.

Så sørg for at holde dig opdateret for testede strategier og opdaterede aktier at se nærmere på.

Jeg ser frem til at dele flere Bloomberg-testede resultater med jer alle i fremtiden.

Bliv hængende. Pas på dig selv. Og vær i defensiven.

PS :De faktorer og kriterier, der blev valgt i dag, var løst baseret på de oprindelige rentabilitets- og værdifaktorer under Intelligent Investing Immersive med en lang track record af præstationer. Dens rødder kom fra Buffetts mentor selv:Benjamin Graham.

ROCE var ment som en proxy for percentilen af rentabilitet, og forholdet mellem pris og bog var beregnet til at være en proxy for konservativ værdiansættelse af nettoaktiver. Altman Z-score blev tilføjet for at sikre finansiel stabilitet og blev undersøgt af mig selv. Hvis du er nysgerrig efter, hvordan vi rent faktisk implementerer og bruger faktorerne til at opnå supernormale afkast, kan du klikke her for at tage en introduktionstime. Det er gratis.