US REIT-børsnoteringer har ikke udviklet sig godt i år.

ARA US Hospitality Trust begyndte at handle under børsnoteringsprisen, før den til sidst kom sig. På den anden side har Eagle Hospitality Trust været et gysershow, der kollapsede 10 % på åbningsdagen og er blevet der lige siden.

Som sådan, da jeg hørte, at Prime US REIT havde indsendt et foreløbigt prospekt til børsnotering snart, var jeg skeptisk.

Vil denne REIT-børsnotering overgå de to andre børsnoteringer og give investorerne en høj?

Eller vil det give investorer alvorlig fordøjelsesbesvær fra US REIT-overbelastning?

Lad os se nærmere.

Her er en kort oversigt over tilbudsdetaljerne:

Hvis du gerne vil følge med i denne anmeldelse, kan IPO-prospektet findes her.

Nogle vigtige bemærkninger om IPO-porteføljen:

Interessant nok er disse kontorer stort set placeret i forstæder og ikke i CBD-området. Dette er ikke nødvendigvis en dårlig ting, da forstadsbygninger har tendens til at give højere udbytte, hvilket er tydeligt i denne REIT.

De fleste ejendomme har været veludlejede over de seneste 3 år, med en belægningsprocent på konsekvent over 90 % for de fleste af ejendommene. Den bemærkelsesværdige undtagelse er Tower I i Emeryville, hvor lejekontrakten udløb for en lejer, der besatte 4 etager i 2017. Dens belægning pr. 31. december 2018 er nået til 81,1 %.

Porteføljen vil være på 96,7 % belægning ved børsnotering.

Leasingaftalerne er rimelig lange lejemål med en vægtet gennemsnitlig lejeudløb (WALE) på 5,5 år (Efter nettoudlejeligt område).

96,9% Leasingkontrakter har årlige lejeeskalationer på omkring 2,1% og er på en triple-net eller modificeret/full-service brutto lejekontrakt. Det betyder, at ejendomsudgifter i vid udstrækning overføres til lejere, hvilket er meget fordelagtigt for aktionærerne.

Endelig er de nuværende lejemål væsentligt under markedsrenten. Dette giver REIT mulighed for betydelige positive lejetilbageførsler, når lejekontrakter fornys. Det vil til gengæld give højere bruttoindtægter i fremtiden.

Baseret på disse porteføljekarakteristika kan vi se, at børsintroduktionsporteføljen er af meget høj kvalitet og meget investerbar.

At forstå sponsoren af en REIT er vigtig for at forstå ledelsesstil og adfærd. Sponsoren kan også levere en pipeline til opkøb af Prime US REIT og forstå, at pipeline kan være afgørende for at bestemme vækstpotentiale.

Prime US REITs sponsor er KBS Asia Partners, som er tilknyttet KBS Realty Advisors, en privatejet investeringsforvalter for kommerciel ejendomsmægler med base i USA. Singaporeanske investorer vil kende dem for deres tidligere partnerskab med Keppel Capital om at notere et Grade B US Office REIT – Keppel-KBS US REIT – tilbage i 2017.

KBS er en etableret ejendomsinvesteringsforvalter grundlagt i 1992 af Peter Bren og Charles Schreiber. Det har gennemført mere end 38 mia. USD i ejendomstransaktioner siden grundlæggelsen og har i øjeblikket 11,6 mia. USD i aktiver under forvaltning. Prime US REIT vil være i stand til at udnytte KBS-platformen og erfaringen til ejendomsadministration og uorganisk vækst via opkøb.

KBS har udstillet en blandet historie i løbet af deres 1,5 års ledelse af Keppel-KBS US REIT. Dette fremgår af kursudviklingen for Keppel-KBS US REIT siden børsnoteringen.

Keppel-KBS US REIT børsnoteret til 0,88 USD. Som du kan se på diagrammet, led REIT et drastisk fald i aktiekursen i sep-okt 2018. Dette skyldtes hovedsageligt 2 faktorer:

Mens enhedspriserne er i bedring, står IPO-investorer stadig over for tab, da REIT stadig handler under IPO-prisen. Mere bekymrende er det faktum, at ledelsen besluttede at skubbe videre med en udvandende fortegningsemission under forfærdelige markedsforhold, hvilket er en indikation af ledelsens holdning til investorer.

Hvorvidt ledelsens adfærd vil overføres til Prime US REIT, er endnu uvist.

Et spørgsmål, jeg havde angående Prime US REITs notering, var, hvordan det havde til hensigt at håndtere potentielle interessekonflikter med Keppel-KBS US REIT. Når alt kommer til alt, er begge REIT'er specialiseret i amerikanske kontorejendomme og kan ende med at konkurrere med hinanden om de samme ejendomme.

Dette besvares i prospektet på flere måder:

Forvent derfor ikke, at Keppel-KBS US REIT samarbejder med Prime US REIT når som helst snart.

At studere gebyrstrukturen for en REIT fortæller os, om REIT-forvalteren er ordentligt incitamenteret og tilpasset investorerne. Administrationsgebyrstrukturen anvendt af Prime US REIT er som følger:

REIT-forvalteren har forpligtet sig til at modtage 80 % af deres basisgebyrer i enheder i de første 2 år. Som sådan vil REIT-forvalteren have lidt plads til at øge udbyttet ved at tage flere gebyrer i enheder.

REIT har valgt at anvende en gebyrstruktur, der ligner ARA US Hospitality og Eagle Hospitality Trust, sandsynligvis efter råd fra DBS, som er den førende bookrunner for alle 3 børsnoteringer. Det er godt at se, at der er en vis overensstemmelse mellem REIT-forvalteren og investorerne, da præstationshonoraret beregnes baseret på DPU-vækst. Hvis DPU lider, gør ledelsen det også. Med andre ord vil investorer og ledelse synke eller svømme sammen.

Hjørnestensinvestorer giver os en indikation af, hvor godt understøttet en børsnotering er, og giver os en idé om, hvilke "kyndige investorer ” tænk på børsnoteringen. Disse investorer giver også stabilitet til enhedspriserne, da de er underlagt lock-ups. Det betyder, at de ikke må sælge deres positioner efter børsnoteringen i en vis periode. Prime US REIT-ejerskabsstrukturen efter IPO vil være som følger:

Det betyder, at 63,7 % af REIT's enheder optages af hjørnestensinvestorer, langt mere end ARA US Hospitality Trust og Eagle Hospitality Trust.

Bemærkelsesværdig blandt hjørnestensinvestorerne er, at KBS REIT Properties III er en betydelig andelshaver, der skaber en "REIT, der ejer en REIT"-situation. Baseret på prospektoplysninger ejer ingen individuel investor mere end 1,35 % af KBS REIT Properties III pr. 31. marts 2019. Som sådan er det reelt en samling af individuelle investorer, der investerer i Prime US REIT.

Det er også anden gang, SPH slutter sig til Keppel i at medinvestere i en aftale, hvor det første er det generelle tilbud om at tage M1 privat.

Lang historie kort, Prime US REIT er meget bedre understøttet end de andre 2 US REIT IPO'er i år. Dette kunne give en meget mere positiv handelspræstation efter børsnoteringen.

Efter at have gennemgået de fleste af de operationelle faktorer, lad os dykke ned i finansielle faktorer.

Porteføljens nettoejendomsindkomst (NPI) oplevede et lille fald år-til-år i 2017, før den steg opad i 2018. Dette skyldes hovedsageligt dårlige resultater for Tower 1 i Emeryville, som oplevede en betydelig belægningsreduktion i 2017.

De andre ejendomme oplevede generelt en konstant stigning i NPI over de 3 år.

REIT's samlede gearing vil være 37% ved børsnotering med en vægtet gennemsnitlig gældsløbetid på 5,5 år med 85,1% af gælden effektivt på faste renter. Dette isolerer REIT fra renterisiko såvel som truslen om udløb af gæld. En god ting for investorerne.

Ved at bruge den vejledende børsnoteringspris på 0,88 USD er REIT prissat til en lille præmie til bogføring til 1,05 og har et vejledende afkast på 7,4 % i 2019. FY2020-udbyttet forventes at blive 7,6 %.

For mig er værdiansættelsen fair, hvilket efterlader begrænset opside for IPO-deltagere.

For bedre at forstå, om en børsnotering er værd at investere i, er en god måde at sammenligne den med lignende peers, der allerede er ude på markedet. Den nærmeste peer noteret på SGX er Manulife US REIT, hvor Keppel-KBS US REIT er en anden potentiel kandidat til sammenligning.

| Beskrivelse | Prime US REIT | Manulife US REIT | Keppel-KBS US REIT |

| Ejendomstype | Klasse A | Trofæ/klasse A | Klasse B |

| Leje af jord | Frihold | Frihold | Frihold |

| Nej. af ejendomme | 11 | 8 | 13 |

| Porteføljeværdi | 1,22 mia. USD | 1,75 mia. USD | 1,07 mia. USD |

| Belægning | 96,7 % | 97,4 % | 92,1 % |

| WALE (år) | 5.5 | 6 | 3.9 |

| Aggregeret gearing | 37 % | 37,6 % | 38,1 % |

| Gennemsnitlige omkostninger ved gæld | 3,45 % | 3,28 % | 3,76 % |

| Vægtet gennemsnitlig gældsløbetid (år) | 5.5 | 2.5 | 3.6 |

| Markedsværdi | 812 mio. USD | 1.097 mio. USD | 639,5 mio. USD |

| Pris til NAV | 1.05 | 1.08 | 0,99 |

| Udbytte | 7,4 % | 6,7 % | 7,8 % |

Sammenligner man de forskellige målinger mellem disse 3 REIT'er, er der lidt, der adskiller dem.

Forskelle mellem Prime US REIT og Keppel-KBS US REIT kan bagatelliseres til aktivernes kvalitet (klasse A versus klasse B, 96,7 % belægning til 92,1 % belægning osv.). Som sådan er det passende, at Prime US REIT beordrer en præmievurdering over Keppel-KBS US REIT.

Når der sammenlignes mellem Prime US REIT og Manulife US REIT, er forskellene endnu mere umærkelige. Det faktum, at Manulife US REIT tildeles en præmievurdering, er også berettiget på grund af dens større portefølje, markedsværdi og længere track record.

Efter at have gennemgået en absolut enorm mængde information, lad os afslutte det med en oversigt over det gode, det dårlige og risiciene.

Porteføljen af høj kvalitet og den stærke hjørnestensstøtte til REIT er hovedattraktionerne for mig til denne børsnotering. Som sådan kan jeg forstå, hvis investorer er villige til at give REIT en chance ved børsnotering.

Det, der holder mig tilbage, er fair værdiansættelsen og potentialet for fremtidig kapitalindsamling.

Som en, der elsker ting, der er billige og gode, ville jeg personligt give denne børsnotering en glip som et resultat. Jeg vil se det igen, hvis det nogensinde handler under bogført værdi i fremtiden.

Prime US REIT IPO's 8. juli. Abonnementet lukker den 15. juli.

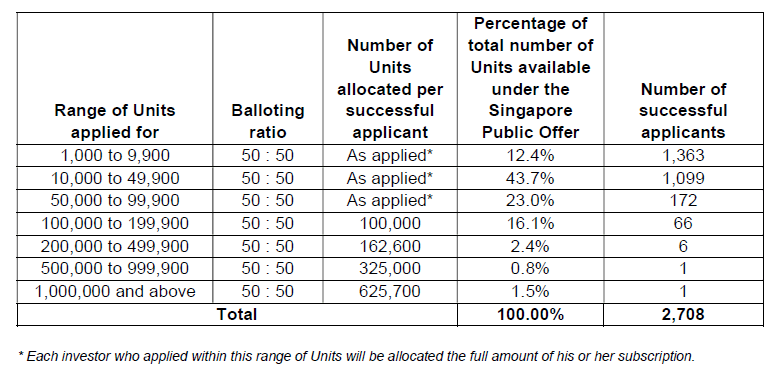

Prime REIT IPO-afstemningsresultaterne blev offentliggjort den 16. juli 2019. Som du kan se i tabellen, fik ansøgere, der ansøgte om op til 99.900 enheder, deres fulde tildeling til 0,88 USD (eller 1,20 S$) pr. enhed.

Ved offentliggørelsen allokerede ledelsen 40.909.000 enheder til det Offentlige Udbud i stedet for de 16.761.000 enheder, der er angivet i Prospektet. De yderligere enheder blev højst sandsynligt omfordelt fra placeringstranchen – da der ikke blev rejst nye midler.

Børsnoteringen starter fredag (19. juli) kl. 14.00, det ville være interessant at se, hvordan priserne klarer sig. Vil det svæve med succes? Eller vil det skuffe ligesom den nylige Eagle Hospitality Trust IPO eller ARA US Hospitality Trust IPO? Dette vil være interessant at holde øje med!

Hvis du fandt denne artikel nyttig, så gå over til vores artikel om Elite REIT IPO.