#Værdiinvestering

#Investering af udbytte

#REIT'er

Redaktørens noter: Christopher Ng Wai Chung, vores Masterclass-træner for tidlig pensionering noterede i et tidligere indlæg, at nogle REIT'er er steget til alle tiders høje priser. Dette har en afsmittende effekt på tre ting.

Først , udbytteudbytte, som er en funktion af årligt udbetalt udbytte divideret med aktiekøbsprisen, er blevet komprimeret, fordi priserne er steget, mens udbyttet forbliver konstant.

Anden , højere priser betyder, at investorer sent til den del skal påtage sig højere risici, mens de får udbetalt lavere udbytte. Dette er et netto negativt for detailinvestorer, der er nye på scenen og potentielt katastrofalt for folk, der ikke er klar over, hvad forskellige REITs-tællere gør, og hvordan de kan se dem. Denne artikel, der fokuserer på, hvordan man vurderer detailstyrker med hensyn til kvalitativ vurdering, er nyttig for REIT-investorer, der har brug for at finde ud af, om de skal købe en REIT med fokus på detailhandel eller fokuseret på andre ejendomsdrifter.

Tredje , på grund af Amazons voksende beføjelser som virksomhed til at levere både pris- og bekvemmelighedsfordele, er denne artikel også til dels for at advare investorer, der er alt for vægtede på REIT'er, der fokuserer på detailhandel. Indrømmet, der er ikke mange sådanne REIT'er, som er rene detailhandel (og som nævnt senere i artiklen er ikke alle dårlige!), men investorer bør alligevel holde sig informeret og forsøge at diversificere sådanne risici væk, hvor det er muligt. REIT'er har generelt haft nogle gode år. Men markeder og økonomier er begge cykliske, hvilket betyder, at at komme ind til urimelige priser skader din bundlinje, når markederne falder til ro igen.

Artikelformål :Selvom jeg i ovenstående tre punkter har lagt større vægt på, hvordan REIT'er og detailinvestorer i Singapore påvirkes, bemærk venligst, at dette også gælder for specifikke detailaktier, såsom Best Buy. Du kan bruge erfaringerne i denne artikel til at informere dig selv mere, når du køber ind i detailaktier ( Udfordrer ) eller i detaileksponerede aktier (såsom REIT'er).

Grundlæggende, uanset om du er en værdiinvestor jagter enorm kapitalvækst eller en udbytte investor jagter passiv indkomst , vil du være godt tjent med at blive bedre i stand til at bruge en værdiproposition-ramme til at evaluere konkurrencedygtige forretningsfordele.

God fornøjelse.

Fra YouTube bogeyman "Hey folks, it's Imran ”, til Mr goody two shoes “Hej det er Benjamin Tan her ”, til den smukke kvindemorder, Cristiano Ronaldo, der laver sin cheesy dans og støtter Shopee.

Én ting ved vi med sikkerhed mellem disse mennesker:e-handel er et varmt emne på markedet lige nu!

Mens Amazon, E-bay, JD.com, Alibaba, Pingduoduo, Craigslist, Rakuten og selvfølgelig vores søde søde Shopee ser ud til at herske over himlen og jorden, Detailhandlere , på den anden side, bliver slået ned som en rekrut i Tekong.

Og mest uheldigt af alt, singaporeanerens sidste bastion af billige afgiftsfrie varer, Duty-Free Singapore har netop annonceret at lukke deres butik i Changi lufthavn inden 2022.

Det rejser bare spørgsmålet – hvordan ville Singapore, et shoppingparadis se ud uden et indkøbscenter om 20 år? Og hvordan bør investorer, der er tildelt indkøbscentre, tænke på sådanne tendenser?

68 forskellige større detailhandlere indgav en konkursbegæring mellem 2015 og indtil nu, hvilket faldt sammen med Amazons fremkomst som et kraftcenter for detailforbrugere med hensyn til pris og bekvemmelighed.

Ovenstående repræsenterer populære mursten og mørtel, som har ansøgt om kapitel 11 (hvilket betyder omstrukturering, forskelligt fra kapitel 7, som betyder farvel for evigt).

Det er ikke underligt, at tonsvis af mennesker derude tror, at det hele er solskinsbamser og regnbuer til e-handel, og det er undergang og dysterhed med den dystre mejer, der siger "Jeg kommer tilbage ” for en traditionel forhandler.

Jeg har dog en rimelig grund til at kæmpe for detailhandelen, at læserne ikke kun kan lære af denne artikel, MEN også udnytte denne situation meget lukrativt.

Alt, hvad jeg har at sige kortfattet, er dette:Medierne er forudindtaget. De sælger baseret på sensationslyst. Detailhandelen er langt hen ad vejen overalt tæt på 100 % død.

De fortæller dig ikke, hvilket e-handelsfirma der taber penge.

(Flipkart, Paytm, Make my trip India, Zwiggy, Zomato, Wayfair)

De fortæller dig ikke, hvilke mursten og mørtel butikker der har formået at vende med succes. (Best Buy, Wal-Mart, Target, Costco, Kohl)

Og helt sikkert fortæller de dig ikke den egentlige grund hvorfor nogle virksomheder (detailhandlere &e-handel) går konkurs . (Leverage buyouts, Dårlig ledelsesbeslutning, Dårlig ledelse, for lidt cash flow)

Detailaktier er i øjeblikket forladte og uelskede; E-handelsvirksomheder er den gyldne dreng på Wall Street og downtown.

Hurtig vækst i omsætningen uanset nettoresultat eller tab virker som noget nyt. Få flere indtægter; tabe flere penge. Hvem bekymrer sig?

Der er en massiv tilsidesættelse af investorer til det grundlæggende i både online og offline.

Gode nyheder er, i enhver alt for deprimeret industri; der vil være en masse skjulte muligheder, der venter på værdiinvestorernes skarpe øjne!

Misforstå mig ikke; detailhandlere står over for relevansproblemer, mange kommer til at falde, mange flere vil kæmpe. De, der vælger at blive og være en Nokia, vil helt sikkert være væk.

Fremtiden for detailhandel og online er hverken ren e-handel eller 100 % mursten, men en problemfri integration af begge .

Men i sidste ende er det lige meget, om det kommer fra online eller offline; forbrugere kun plejer 4 grundlæggende faktorer; i sidste ende som forretning bringer dem den mest værdi og de, der gør det, vil blive belønnet pænt . Vi ønsker ikke at blive udeladt af de aktier, vi ikke kunne identificere, vel?

Et nøgleproblem iinvestering i "undervurderede virksomheder", er, at det kan vise sig at være en værdifælde, Derfor diversificerer Ben Grahams metode altid deres aktier for at forhindre katastrofale tab, hvis de var så uheldige. For at undgå en værdifælde så meget som muligt, skal vi opgradere vores tjekliste .

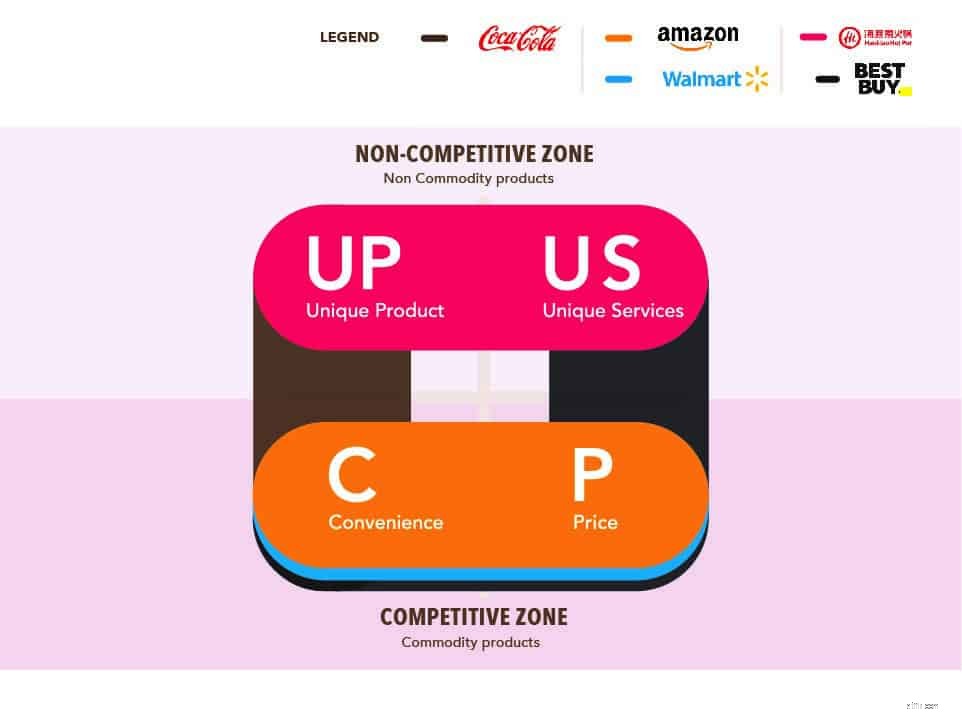

Forståelse af 4 kvalitative faktorer fordi selv gode kvantitative tal kan være vildledende og kan blive til en booby trap.

Hvis disse faktorer er fraværende , skal vi være i stand til at identificere hvis de har evnerne at bygge en af disse 4 tilbage for at vende virksomheden.

Uanset din forretningssektor bekymrer forbrugerne sig kun om 4 grundlæggende nøgler for at hjælpe dem med at beslutte, hvad de vil købe. Det er op til ledelsen af virksomheden til at udføre initiativer for at opnå disse faktorer og vedligeholde det bæredygtigt .

Det er de 4 faktorer.

Som Amazon CEO; Jeff Bezos ville sige det i et af sine interviews:“Hvis en virksomhed har en af disse faktorer, vil den klare sig godt, hvis den har to, vil den dominere markedet. De fleste små virksomheder kæmper for at komme ud selv med en." – Jeff Bezos

Amazon har identificeret, at de altid handler om lave priser og bekvemmelighed for deres kunde og udføre det effektivt, så de klarede sig fænomenalt godt.

Faktisk vil dette billede bringe mere klarhed over, hvorfor nogle virksomheder klarer sig godt, og mens nogle er i dyb... farvande. Normalt er enhver virksomhed, der beskæftigede sig med unikke produkter eller tjenester, blomstrende og uskadt. Tænk på Haidilao, Disney, Coke og Bubble te-butikken Koi og Liho.

Apropos bubble tea, jeg har for nylig lige været i Suntec City og Tampines hub og bemærket, at Liho har 2 butikker på øverste etage og nederste kælder, mens Koi ikke har 1, ikke 2 men 3 butikker i selve Tampines indkøbscentre! Mand! Tal om korrekt butiksfordeling!

På den anden side er firmaer, som tilbyder bekvemmelighed og pris, det meste af tiden, der afvikler det med hinanden.

Grab, Gojek, Comfortdelgro og Uber. Singtel, Myrepublic og Starhub. Faktisk reddede Uber ud, og Starhub annoncerede at afskære udbyttebetalinger i fremtiden. Det er unødvendigt at uddybe mere om, hvor konkurrencedygtige disse industrier er.

Moralen i historien er, find ud af, hvilken konkurrencefordel den har. Vi vil gerne holde os til gruppe 1 og 2 så meget som muligt.

At investere i en detailaktie, der ikke har nogen overskuelig fremtid, er død med tusinde nedskæringer. Du vil højst sandsynligt sidde fast i en værdifældesituation. Det bedste er at være sikker end at være ked af det.

Bøger og spilfirmaer som Barnes &Noble, Game stop (GME) havde begge en god balance, men er langsomt ved at visne ud, fordi de ikke længere kunne tilbyde nogen af de 4 faktorer til kunderne.

De har mistet deres relevans for Amazon, som brugte milliarder af dollars på at bygge infrastrukturer for at reducere omkostningerne og forbedre bekvemmeligheden.

Forbrugere, der køber en bog eller et spil, leder mest efter produktets indhold, ikke så meget efter, hvordan bogen lød, føltes, lugtede og gud forbyde smagte.

Både Barnes &Noble og Spilstop registrerede et tab på henholdsvis -24 mio., 673 mio. i 2018 og også et faldende beløb af frie pengestrømme inklusive anskaffelsesomkostninger. Og højst sandsynligt forbliver det sådan.

Så hvorfor bruge mere tid og penge på at købe en fysisk cd, når du blot kan downloade den direkte via internettet? Hvorfor besvære dig selv med at tænke eller bære hvilken bog hen, hvor end du går hen, når du kan bære dem alle i din telefon/kindle/ipad?

Kendte mærker:Coca-Cola (Gruppe 1, UP, USA; U nique P roduct, Un iqueS service)

Værdiforslag :Unikt produkt (Fantastisk smag), Praktisk (Kan købes i næsten alle supermarkeder, fastfood osv.), Stærk varemærketilstedeværelse (At drikke dette produkt giver dig lykke, selvom det oftere end ikke kan give dig diabetes).

Resultat :Coca-cola kan ofte prissætte deres produkter højere end konkurrenterne på grund af de tre faktorer, de har. Hvis du går ind i kæmpe eller supermarked, så læg mærke til Pepsi og hvorfor dens altid-på-kampagne sælges for $1 - 1,20 pr. 1,5 liters flaske, mens coca-cola altid kan opretholde deres prissætningsevne på $2 til $2,50.

Hvad med de forhandlere, der formåede at vende succesfuldt?

Gamle forslag sammenlignet med Amazon :Havde ingen faktorer siden stigningen i online, hvilket fik aktien til at nå et rekordlavt niveau på 12 dollars i 2012.

Nyt værdiforslag :Unikke tjenester , Geek squad – betal et årligt gebyr, som en vedligeholdelsesmandskab vil ordne al elektronik for dig derhjemme gratis), Pris (Mater alle priser online og reducere omkostningerne), Bekvemmelighed (Forvandling af butikker til varehuse, som øger tilgængeligt lager, hurtigere og billigere forsendelse af produktet sammenlignet med online)

Resultat :Kunder vender tilbage til forhandleren, omsætningen stiger med 4 % om året. Aktiekursen fra 12 dollar steg til 68 i øjeblikket.

Som vi kan se fra Best Buy-vendingen, er det tydeligt, at detailhandlen ikke er 100 % dømt til at mislykkes; forbrugeren var ligeglad med, om det var online eller offline. De interesserer sig for værdiforslag.

Online og offline er blot et værktøj til at forbedre bekvemmeligheden.

Der er stadig behov for, at kunderne prøver produkter på stedet, for eksempel at teste madrasser, en sko, en parfume, et håndklæde eller tøj; Produkter, der ikke kunne mærkes, lugtes, smages og høres.

Fysiske forhandlere har mange muligheder og fordele at spille mod online såsom:

De fleste forhandleres velsignelse og forbandelse på samme tid er, når kunder kommer til fysiske butikker, tegnebog fyldt med kontanter, for at teste deres produkter kun for at købe dem fra deres online-konkurrenter, som tilbød nøjagtig det samme til en billigere pris.

Men heldigvis nok, hvis virksomheden er i gruppe 1 eller 2, er det bare et spørgsmål, om de har økonomien til at forbedre sig, så de kan nå de faktorer, jeg nævnte ovenfor.

Men hvordan ser vi, om de har en økonomisk magt til at vende udviklingen? Lad os finde ud af det!

En storsoldat kan ikke udkæmpe en krig, hvis han løber tør for ammunition.

En virksomhed uden god økonomisk opbakning og svindende kundetilbud vil risikere at indgive en konkursbegæring.

Jeg ved, hvad du tænker...

Ja, der er tilfælde, hvor nogle virksomheder er ved guillotinen, klar til at hans hoved bliver hugget af, kun for at blive reddet af en helt værdig CEO i sin skinnende hvide rustning.

Præcis som hvordan blockbuster Marvel , set af millioner af fans globalt, blev reddet af Peter Cuneo, som kun havde knogler og pinde at lege med.

Aktier var ikke en øre værd dengang, nu er det solgt til Disney for 54 dollars. En investering på flere hundrede!

Men sandheden er, at ikke mange virksomheder er som vidundere. Og mest åbenlyst lever vi ikke i et eventyr; en masse selskab forsvinder bare ud i den blå luft, uden at folk ved det.

Hele pointen med at holde fast i processen er at maksimere samlet rentabilitet med sikkerhed .

3 stykker papir, resultatopgørelsen, balancen og pengestrømsopgørelsen, vil fortælle dig en masse historie om eksistensen af virksomhedens konkurrencefordel, varig konkurrencefordel, hvordan ledelsen tænker og allokerer kapital osv.

Men for at holde artiklen enkel, vil vi fokusere mere påbalancen og uddyb, hvad vi ser efter en vending eller undervurderet aktie .

Husk, at de ting, jeg nævnte nedenfor, ikke er en hård og hurtig regel, hvis en finansiel egenskab er fraværende, kan andre komponenter måske kompensere for det. Det er som et puslespil; vi er nødt til at se tingene i et helt billede for groft at måle situationen og ikke springe over pistolen.

Ideen er den samme som net-net graham play, Book value og CNAV 1/2. Vi ønsker at købe aktien til den laveste pris med den højeste værdi for at dække os fra vores fejl.

Hvis vi er "så uheldige ” at selskabet vil erklære sig konkurs, ved vi i det mindste, at vi stadig kan likvidere det med en lille gevinst – vi vil måske endda have det til at likvidere versus at kæmpe og dræne dets aktiver.

Høje kontanter :Overskud af kontanter er for det meste et godt problem. Nogle gange kan det signalere, at virksomheden nyder godt af en varig konkurrencefordel. Nogle gange har dens signalstyring ikke en anelse om, hvordan den skal allokeres. Men med en sund kontantbelastning betyder, at selvom den nuværende ledelse er elendig, vil den nye ledelse stadig få en god hånd over for at vende udviklingen.

Lav samlet gæld :Tjek gældens løbetid, hvis den kan tilbagebetale sin gæld til tiden. Hvis virksomheden har en høj kortfristet gæld til det samlede aktiv, kan det også betyde, at de har det høje cash flow til at finansiere kortfristet gældsudstedelse. Hvis der er en høj mængde langfristet gæld, fordi det er en kapitalintensiv virksomhed (dårlig), eller er det fordi de for nylig har brugt den til operationelle formål?

Det er tilrådeligt at holde sig væk fra en sådan situation, medmindre du er fremragende belastet og kan købe over majoritetsbesiddelser for at likvidere virksomheden. Ala Buffett.

I den næste artikel vil vi tale om nogle specifikke aktier at udforske, som har alle de kriterier, jeg nævnte, og også specifikke økonomiske opdelinger for at se, om de kan trives.

Fred. Efterlad dine kommentarer nedenfor, hvis nogen.

Redaktørens noter :Jeg håber, at denne læsning har været informativ for dig. Du kan tilmelde dig vores Ask Dr Wealth facebook-gruppe her og vores telegramgruppechat her.