note*:Jeg definerer værdiinvestering her ved at købe virksomheder, der er væsentligt undervurderede i forhold til deres aktiver. Per definition bør al investering være værdiinvestering. Men jeg håber, at dette tydeliggør det mere tydeligt.

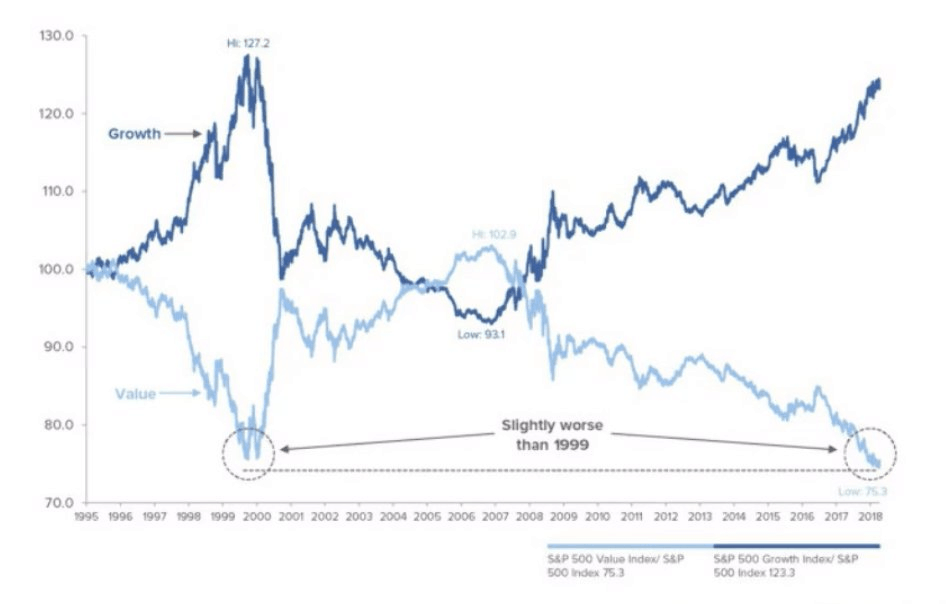

Der har været bemærkninger om, at værdien er død, eller at væksten har slået værdien, og hvis du fortsætter med at være en værdiinvestor, er du bare et fjols.

Jeg tror, at det meste af dette kun er en stildiskussion, men jeg tror også, at værdiinvestorer vil se dagens lys, så snart de forlader vækstens mørke tunnel. (selvom det også er unøjagtigt at sige, at vækst og værdi ikke kan falde sammen... )

Billedet er ret forbandet. Værdien er blevet forringet som et støvet tæppe i de sidste par år af vækst.

Der er mange forskellige årsager til dette, og jeg vil gennemgå den største her, før jeg slutter af med, hvorfor jeg tror, at investorer i værdistil til sidst vil se belønninger for enden af regnbuen.

De største hindringer for at starte en virksomhed er – du gættede rigtigt – kapital .

Hvis der ikke var behov for penge for at tjene flere penge , alle ville være mega rige og prisen på ressourcer ville eksplodere opad.

Efter et stykke tid ender alt med at blive normaliseret igen, fordi (a) ressourcer har knaphed, og (b) efterspørgsel har et udbudsloft, det ikke kan overskride uden kunstigt at forårsage massive kortsigtede prisstigninger.

Enkel. Den største hindring for at låne penge er de blodige omkostninger ved det. Med andre ord renter.

Lad os gennemgå et eksempel for at forstå, hvorfor renter er så forbandet vigtige.

Lad os lade som om, at 2 forskellige sælgere af kyllingris konkurrerer med hinanden. Begge af dem har samme evner og kværner lige velsmagende kyllingeris.

Den første sælger af kyllingeris – onkel A – er ældre. Mere etableret. Den anden sælger – Kaki B – var hans discipel, før han gik, og startede sin egen kyllingrisbutik.

Kun én ting adskiller dem –renten på de penge, de lånte i banken for at starte kyllingerisboden op.

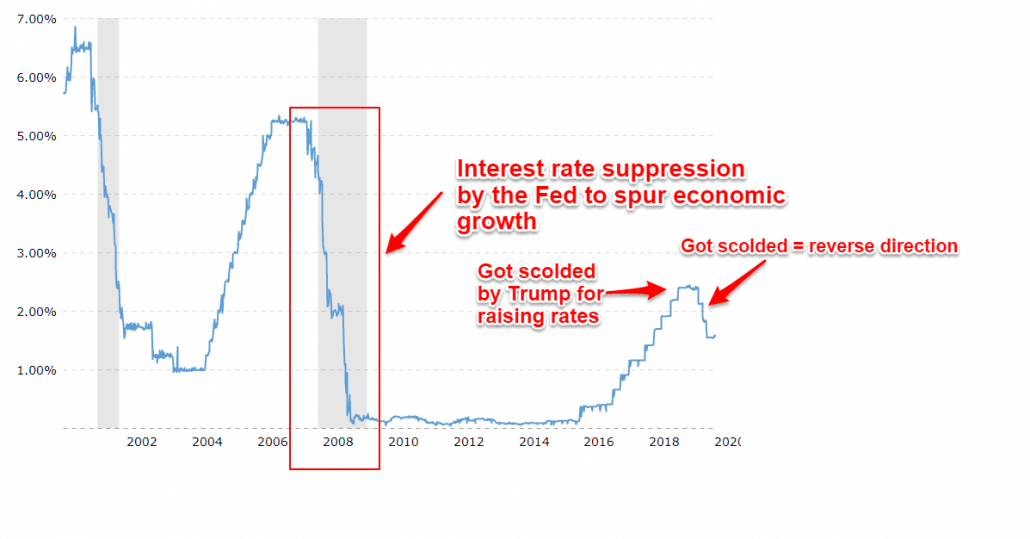

Onkel A startede for længe siden, f.eks. omkring 2004-2008, hvor renterne var højere.

Kaki B startede senere, efter finanskrisen, da det virkede mere sikkert at starte en virksomhed, efter at han vidste, at han kunne låne billigt.

Hvem vinder denne kamp, hvis de antager, at begge har samme priser for deres kyllingeris, og forudsat at ingen af dem har en konkurrencefordel bortset fra renten på de penge, de lånte?

Simpelt.

Ved 5% rente skylder onkel A $5.000 i rentetilbagebetalinger på et $100.000 lån.

Ved 1,75% (nuværende Fed Funds-rente) skylder Kaki B $1750 på et $100.000 lån.

Med tiden kommer Kaki B til at tage den gentagne forskel i overskud på $3.250 og åbne en 2. bås, en 3., en 4.

Og hver bod så snebolde og tilføjer flere og flere fordele, indtil onkel A, der oprindeligt kun kæmpede med én bod, nu må lukke butikken, fordi Kaki B har købt hele den pokkers gade.

Jeg vil indrømme, at dette er en overforenkling, men du forstår pointen. Lave renter er godt for vækstaktier, fordi billig kredit giver en virksomhed mulighed for at låne i vid udstrækning uden frygt for stigende gæld og derefter skyrocket deres rækkevidde.

Høje renter fungerer som en naturlig barriere, fordi konkurrenter skal kunne tjene højere marginer end dig for at kunne konkurrere på et tilsvarende niveau med låneomkostninger.

Med andre ord er baren for præstation lavere nu, end den nogensinde har været for konkurrence, og det er fordi den amerikanske centralbank – eller er det Trump? – (som indirekte påvirker de globale renter) har besluttet, at dette er den bedste vej frem.

De, der investerede i vækstvirksomheder som Facebook, Visa, Microsoft, Amazon, har således set deres priser stige i vejret. Jeg udelukker ikke, at det er gode virksomheder, men sænkede renter kan ikke have skadet dem.

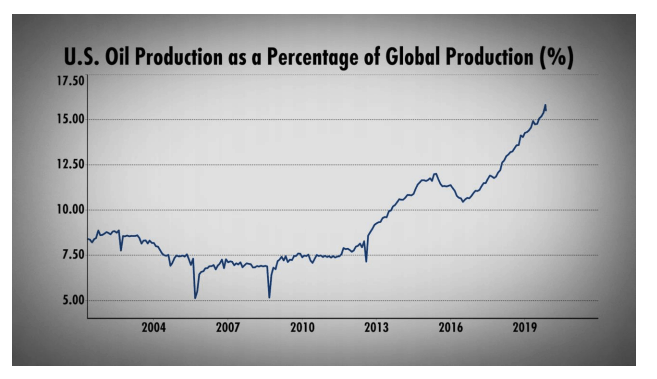

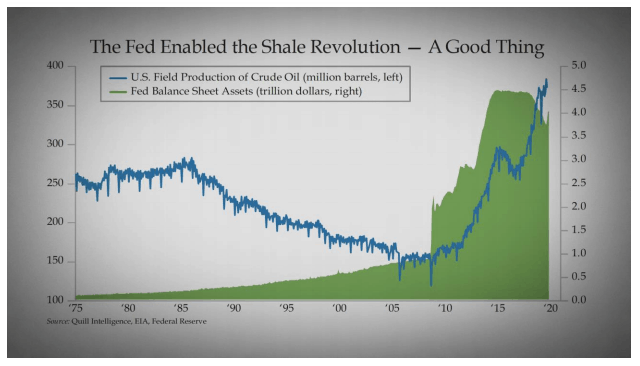

Se på olie i Amerika, milliarder af dollars lånt for at få Amerika til at gå fra en nettoimportør af olie til en nettoeksportør af olie – alt sammen drevet af billig kapital.

Ressourcer er begrænsede.

Jo da. Ja. Jeg hører dig. Produktionen går gennem taget og gør visse ressourcer billige som pokker – som olie pr. tønde – men det sætter sin egen tidsindstillede bombe i gang.

På et bredere niveau, når kapital bliver let at erhverve, springer ressourcepriserne, fordi efterspørgslen stiger.

Se på det tidligere eksempel. Ti flere boder er meget mere efterspørgsel efter kylling. Tag nu det og gang det med en milliard på tværs af alle sektorer, alle virksomheder og alle lande.

Hvad sker der med priserne på råvarer, når alles lommer er dybere?

Inflation sker. Drikkevarer går fra $1 til $3.

Hvorfor?

Fordi långivere, der låner dig 1 USD nu med 1 USD i købekraft, ønsker at modtage mere end 1 USD i fremtiden med mere end 1 USD af købekraft tilbage – og den fremtid vil ikke eksistere, hvis inflationen stiger, og du ender med at betale dem kun 0,70 USD for at købe. magt 30 år fra nu.

Hvem fanden vil tabe penge på at låne penge? Ingen.

Fordi renterne stiger, og långivere kræver flere penge, er de virksomheder med lån bundet til de gældende renter (og tro mig, de fleste af dem er alle bundet til en variabel rente, det er sådan de voksede i den første sted ) pludselig se overskud tage et næsedyk, da alle skal betale flere penge tilbage til långivere.

Således er økonomiens skalaer afbalanceret, som alle ting burde være.

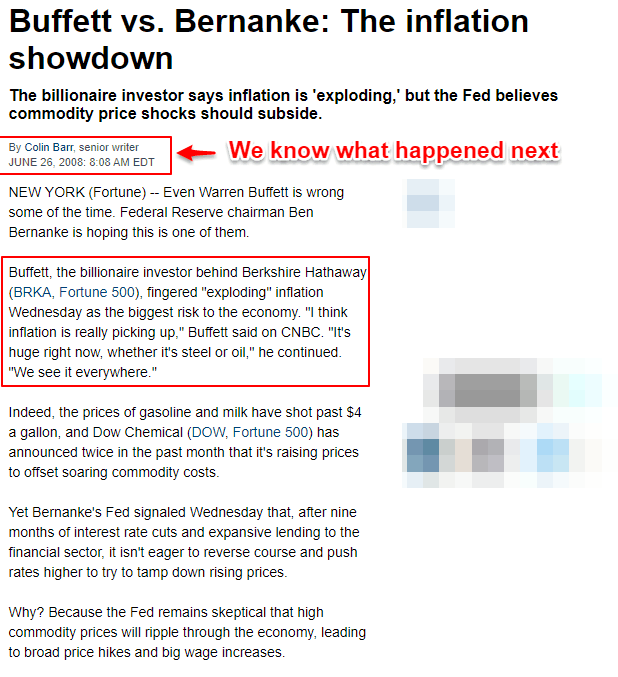

Buffett selv bemærkede dette aspekt. Han fremhævede også en mærkelig investering ved hjælp af obligationer i et miljø, hvor renterne bare var højere.

I den konservative Net Asset Value Strategy (casestudie 1, casestudie 2, casestudie 3 og mere her) håndhæver vi gentagne gange forståelsen af, at vi sigter mod at købe aktiver billigt.

Vi ønsker at købe aktiver billigt og eje virksomheden gratis. Aktiver til billige giver strategisk værdi. En værdi, der skyder i vejret, når renten stiger.

Hvorfor er dette tilfældet?

Når renten er høj, får virksomheder, der køber aktiver, tilbageslag. Og selvom teknologiske virksomheder ikke nødvendigvis opererer med aktiver, kræver mange virksomheder stadig hårde aktiver (jord, bygninger, maskiner, endda kontanter ) at operere.

Virksomheder, der allerede har betalt for deres aktiver, vil nyde en betydelig driftsfordel i forhold til deres jævnaldrende, som nu skal betale prisen for højere renter for at kunne konkurrere.

Det betyder over tid, at undervurderede virksomheder med reelle aktiver indbetalt bør se mere aktiekursstigning, fordi de ser bedre indtjening og bedre overskud, alt andet lige.

Flere faktorer peger på det. Frem for alt, inflation.

Vi har endnu ikke set det ramme forbrugernes indkøbskurve (selvom nogle allerede tøver med elregninger), men det kommer vi nok snart.

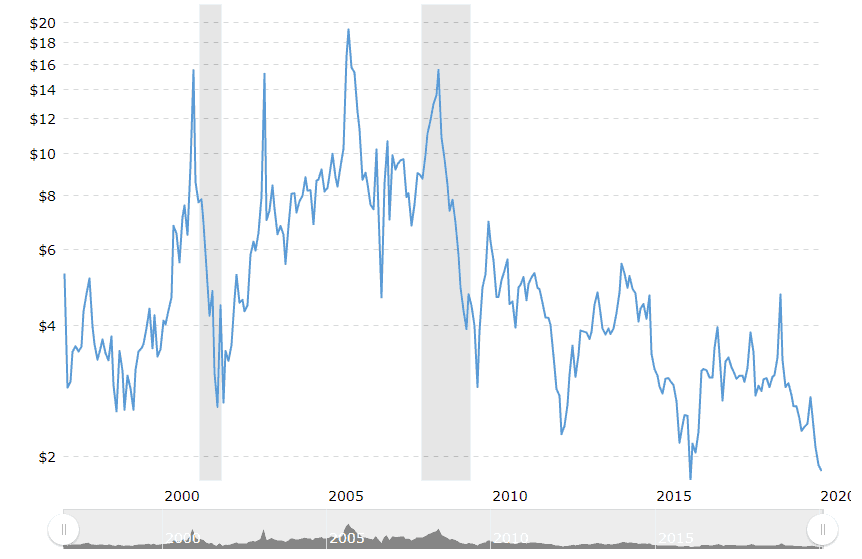

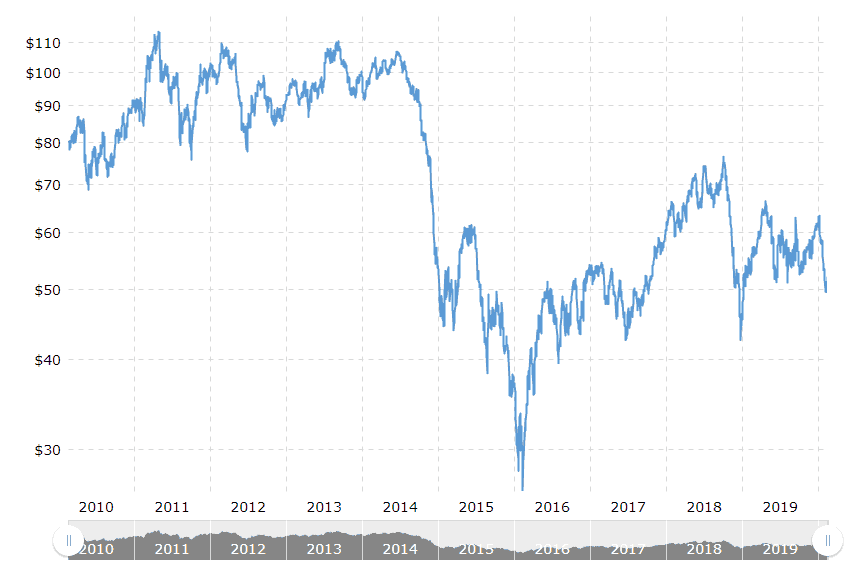

Priserne på olie – og i forhold til energi – har været billige i meget lang tid, fordi lave renter gjorde det muligt for et skiferboom at kickstarte den amerikanske økonomi ud af tyngdekraften fra den store finansielle recession i 2008-09.

Som følge heraf oversvømmede skifer- og naturgasforsyningen markedet og førte naturligvis til lavere naturgas- og oliepriser.

Selv olie, med priser påvirket af spændinger og OPEC-nedskæring/øgende udbud og geopolitisk volatilitet, har lidt.

Jo da.

Noget af dette skyldes, at corvid19-virussen nu ødelægger olieefterspørgslen, men det er ikke sådan, at olien havde det godt før dette i 2015 og fremefter.

Hvad er det kick, der kommer?

Husker du, at renten tillod et skiferboom?

Nå, den gæld er på vej hjem for at hvile. Alle tiders lave natgas- og oliepriser betyder, at mange olieselskaber går konkurs, fordi produktionsomkostningerne er over prisen på gas.

De lægger $1 i jorden og graver mindre end $1 ud.

Det kan ikke fortsætte for evigt.

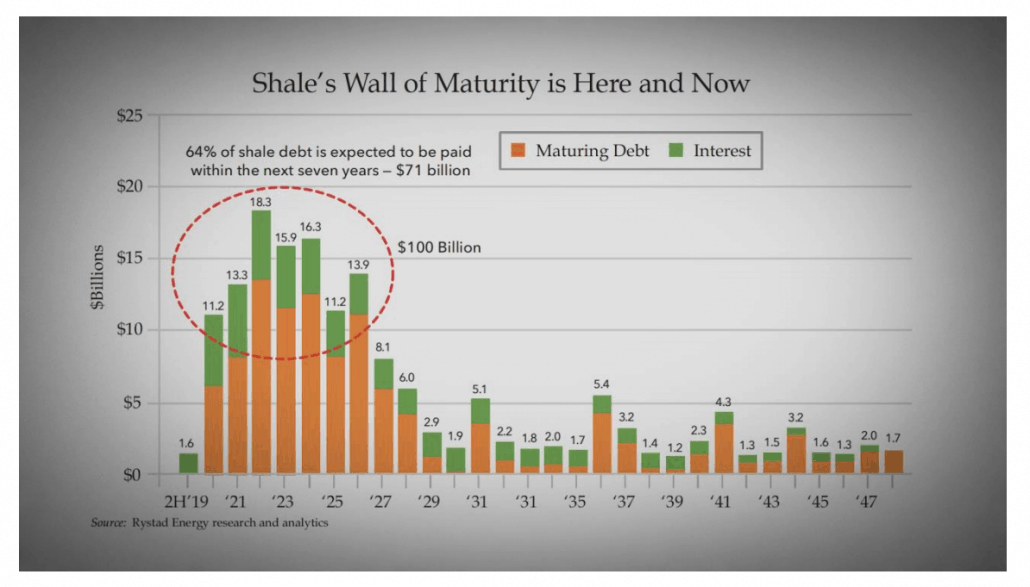

Og i 2020, i år, har de en gæld til en værdi af 71 milliarder dollar, der kommer for øjnene af dem.

Corvid19 har kun været med til at fremskynde konkursen for de oliespillere, der ikke tjente penge.

Selvom det ikke var tilfældet, kan skiferproducenter ikke blive ved med at producere for evigt med tab, og de stigende energipriser vil hurtigt omslutte systemet, en direkte effekt på dig, mig og alle andre.

Jeg tror, at stigende energipriser fra skiferfaldet sender os mod en buste. Og jeg tror, det vil hjælpe med at værdiansætte investorer bredt, for for en gangs skyld vil værdiansættelser af virksomheder over hele linjen blive nulstillet til mere attraktive niveauer.

Jeg kan ikke lide at lave markedsforudsigelser. Jeg har ingen kant der.

Jeg er ikke økonom. Men jeg er en elev af vores historie. Det gentager sig ikke, men det rimer helt sikkert.

Og lige nu synger den en frygtelig velkendt melodi - energimelodien.

De sidste fem store amerikanske økonomiske recessioner blev forårsaget, fordi oliepriserne bare var uholdbare.

Det er svært at se på fakta og gå derfra og tro, at alt godt ender godt.

Hvis værdiansættelser forbliver undertrykt for længe, vil gode virksomheder med ledelse, der har skin i spillet, bare tilbagekøbe aktier alligevel eller afnotere (fordi de kan tilbagekøbe billigt og beholde alt overskud i stedet for at dele det med offentligheden stærk> ), og det betyder, at aktiekurserne stiger - så du og mig kan profitere.

Det er en sejr, uanset hvordan man ser på det.

Så tab ikke modet.

Værdiinvestering dør aldrig.

Hvis du gerne vil vide mere om, hvordan vi investerer, skal du blot klikke her for at tilmelde dig en plads til vores gratis investeringsworkshop.

Hvis du kunne lide denne artikel, kan du lige så godt gå over til vores ultimative guide til værdiinvestering i Singapore.

Konsekvenserne og kravene af forbrugerfokuseret ny produktudvikling på Supply Chain Management

Spørgsmål og svar fra social sikring:Hvis jeg venter til jeg er 70 år, hvor meget mere får jeg så?

Hvad er minimumsordremængde, og hvad er dens fordele

Sådan slår du inflationen og reducerer risikoen på samme tid

Whistleblower afslører sexistisk træningskursus hos EY