Investorer står over for dilemmaet, om de skal investere i FMCG-virksomheden Tata Consumer Products Limited på dette tidspunkt, hvor aktien allerede har oplevet en enorm stigning på 300 % i de sidste 5 år, og hvis den stadig er et "værdikøb ’. Virksomheden [tidligere Tata Global Beverages Limited] var for nylig i nyhederne, da virksomheden blev omdøbt til Tata Consumer Products Limited, efter fusionen af Tata Chemicals forbrugerproduktvirksomhed med sig selv. Før vi kan besvare det spørgsmål, skal vi grave i data for at analysere yderligere.

Om forfatteren: Ravi Kumar er uddannet computeringeniør. Han er interesseret i adfærdsøkonomi, aktiemarked, læsning af indisk historie og mytologi. Ansvarsfraskrivelse: Ingen del af denne artikel skal opfattes som investeringsrådgivning. Også af samme forfatter:(1) Er Tata Motors aktie et godt køb? (2) Er IDFC First Bank-aktien værd at købe? (3) ITC-udbytteanalyse (4) Skal du sælge ITC og bogføre tab?

Lad os se på virksomhedens forretninger. Virksomheden er ejer af nogle af de mest ikoniske mærker, der serveres til næsten enhver husstand dagligt i hele verden, det vil sige Tata Tea, Tetley, Tata Salt, Tata Sampann, for at nævne nogle få. Disse mærker har en international tilstedeværelse, og markedsandelen er enorm, hvilket giver virksomheden klart en fordel på detailhylderne på grund af den rene varemærketilbagekaldelse og arv, som virksomheden nyder godt af på grund af sin afstamning, dvs. 'Tata'.

Udover de mærker, som virksomheden ejer og driver, er den også i Joint Venture med verdens mest berømte kaffekæde Starbucks gennem Tata Starbucks Limited, som giver virksomheden smagen af QSR [Quick Service Restaurants] forretningen. Starbucks-kæden i Indien driver butikker efter COCO-modellen [Company Owned Company Operated], og JV'et er 50:50 i naturen. Starbucks er kendt for at servere kvalitets kaffe-oplevelse i hele verden. I Indien er de kun til stede med Tata Starbucks-butikker, hvilket giver virksomheden Tata Consumer Products en fordel i forhold til konkurrenterne, da mærkets tilbagekaldelse for Starbucks er den stærkeste blandt sine jævnaldrende. Billedet afspejler 20-års afkast af Starbucks aktiekurs.

Antal butikker i Starbucks:31256 på verdensplan. I oktober 2012 åbnede Starbucks sin første butik i Indien, der måler 4.500 sq ft i Elphinstone Building, Horniman Circle, Mumbai, og den blev også godt modtaget blandt landets unge. Snart begyndte virksomheden at udvide aktiviteterne i hele landet, især. større byer og storbyområder. I øjeblikket er butiksantallet <200.

Hvorfor lægger investorsamfundet for meget vægt på Starbucks-driften, når butikskommunen er tilbageholdende med 200 styrke [butiksstyrke ~196 i dag], selv efter 8 år med lancering af den første butik i Mumbai? Det tog 20 års drift for Starbucks at nå 4400 butikker i Kina, og det er, hvad investorsamfundet forventer at blive replikeret før eller siden i et andet stort befolket land, dvs. Indien.

Tata Starbucks nåede en vigtig milepæl, da virksomheden opnåede Rs. 500 Crore mark i årlige indtægter, hvilket svarer til næsten Rs. 2,5 Crores per butik, hvilket på en måde er næsten 3 gange højere end den nærmeste konkurrent.

Går til en anden "Game changer ’ for virksomheden Tata Consumer Products Ltd.

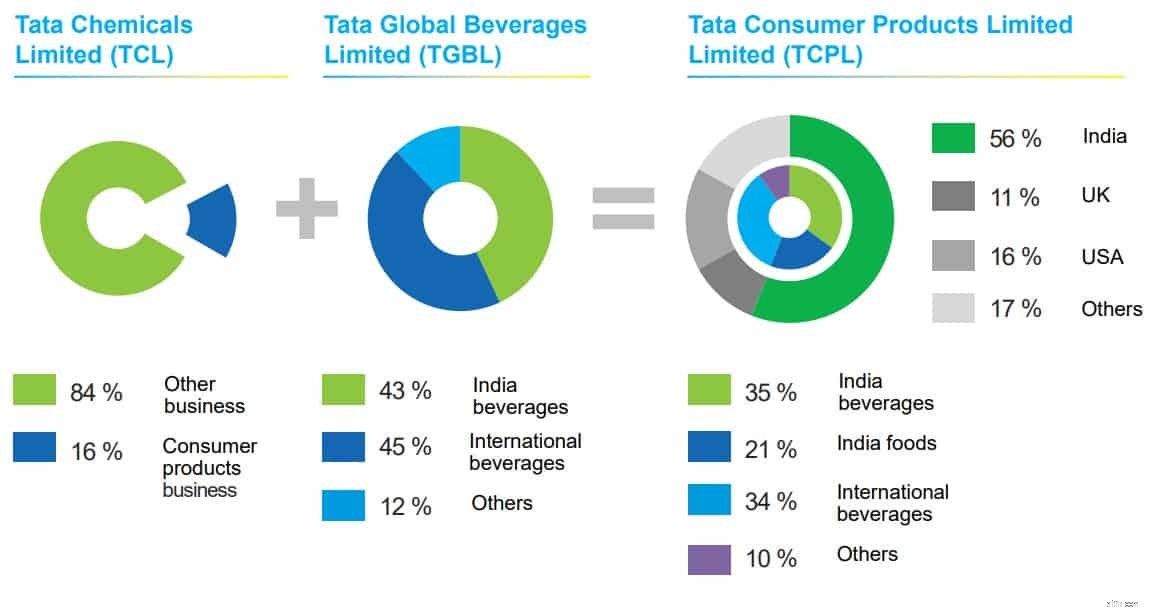

Virksomheden gennemgik fusionen af Tata Chemicals Ltd's forbrugerproduktvirksomhed med Tata Global Beverages Ltd, og dette førte til oprettelsen af Tata Consumer Products Ltd. Lad os nu forstå rationalet bag denne fusion:

For nylig var virksomheden endnu en gang i nyhederne for 100 % opkøbet af NourishCo [tidligere lanceret som 50:50 JV med PepsiCo]. JV blev dannet i 2010, da de to gik sammen om at udvikle og sælge en række sunde hydreringsdrikke. NourishCo Beverages Limited sælger hydreringsmærker som Himalaya-mineralvand, Tata Gluco Plus og Tata Water Plus. Endnu et skridt fra virksomheden for at styrke porteføljen af mærkevarer.

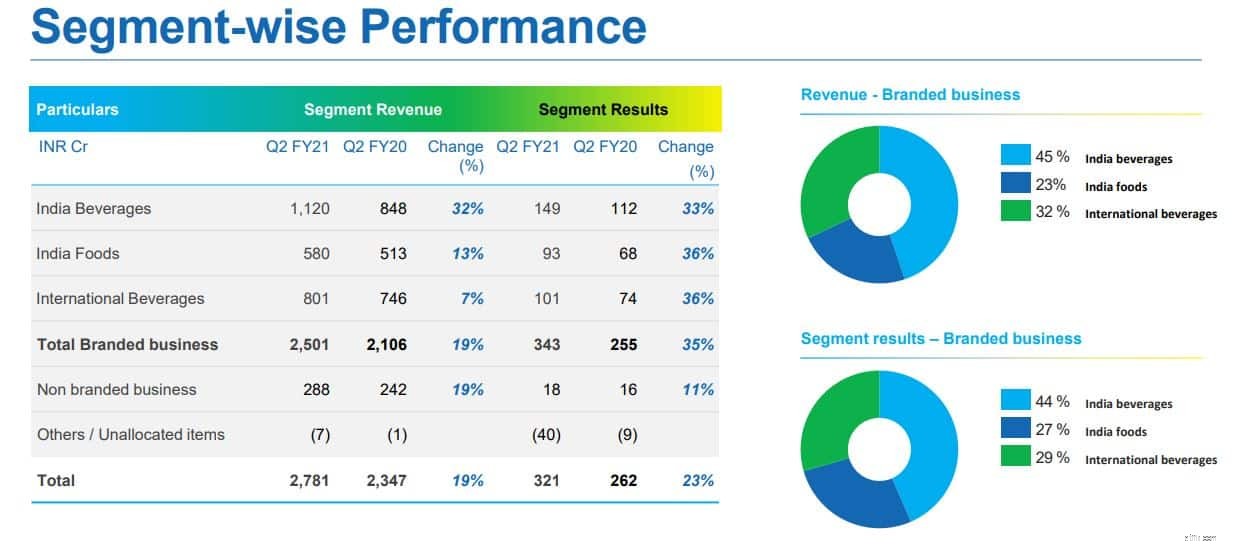

Økonomisk præstation

Opsummering, virksomheden Tata Consumer Products Ltd står stærkt på grund af virksomhedens varemærker på nationalt såvel som internationalt plan. Virksomheden har også diversificeret forretningen til fødevaresegmentet bortset fra drikkevaresegmentet efter fusionen med Tata Chemicals Ltd's forbrugerprodukter.

På trods af den konkurrence, virksomheden står over for på lokalt såvel som nationalt plan på grund af tilstedeværelsen af uorganiserede aktører i te-/kaffeområdet, giver virksomhedens omfang og den dybe distributionsstyrke virksomheden en fordel i forhold til konkurrenterne.

Virksomhedens omsætning og rentabilitet vokser i et sundt tempo, og virksomheden er godt positioneret til at udnytte de voksende forbrugermarkeder i landet. Hvis du er en langsigtet investor, så kan du forvente, at aktiekursen belønner aktionærerne i takt med virksomhedens voksende forretning og rentabilitet.