Hvis du er på udkig efter en budgetlægningsmetode, der er bedst for dine penge, kan vi så foreslå et nul-baseret budget? (Det kan vi måske. Vi vil .) Men hvad gør det bedst? Og hvordan laver (og holder man) et nul-baseret budget?

Lad os svare på alt det. Lige nu.

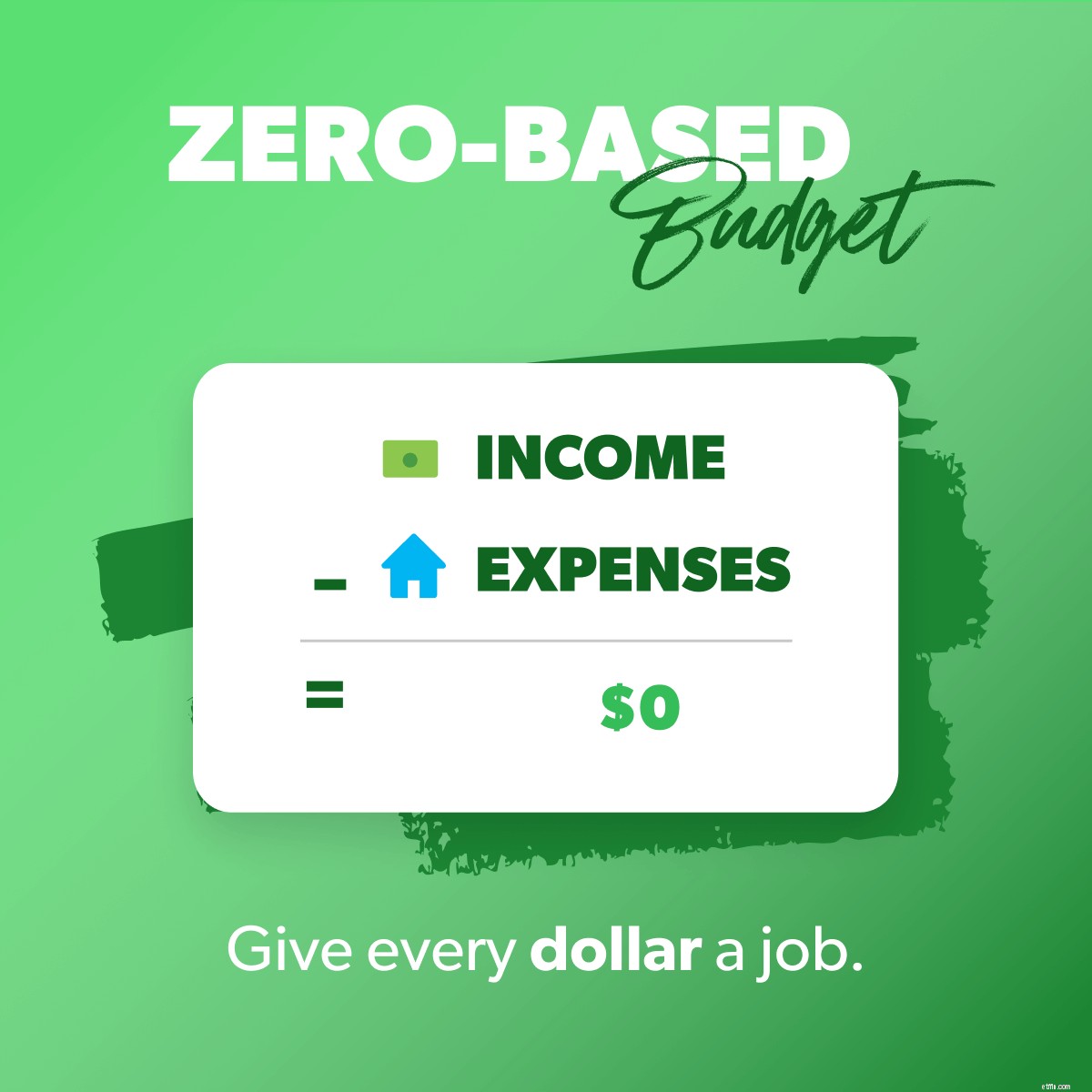

Nulbaseret budgettering er, når din indkomst minus dine udgifter er lig med nul. Perfekt navn, ikke?

Så hvis du tjener $3.000 om måneden, bør alt, hvad du giver, sparer eller bruger, summere til $3.000. Hver dollar, der kommer ind, har et formål, et job, et mål. Der er ikke noget, der gemmer sig eller bliver brugt på smarte kaffer eller 1 $ skraldespand.

Hurtig info:Dette betyder ikke, at du har nul dollars på din bankkonto. Det betyder bare, at din indkomst minus alle dine udgifter er lig med nul. Hold dig selv en lille buffer på $100-300!

Inden du begynder at lave dit nul-baserede budget, skal du logge ind på din bankkonto eller tage disse kontoudtog op af din skuffe. De er nyttige, når du spekulerer på, hvor meget du normalt tjener eller bruger på ting. Du kan også tjekke disse budgetprocenter og gennemsnit.

Du kan gøre dette på gammeldags måde med et ark papir, eller du kan bruge vores gratis budgetapp, EveryDollar. (Vi foreslår den anden måde. Fordi den matematik, der kommer op, er meget nemmere med EveryDollar.)

Hvad tæller som indkomst? Dine almindelige lønsedler og alt det ekstra, du planlægger at indbringe i løbet af måneden (tænk sidekampe eller børnebidrag). Skriv det hele ned og læg det sammen! Det er din samlede månedlige indkomst, også hvad du skal arbejde med denne måned.

P.S. Hvis du vil starte på papiret for at få alle disse tal ned og derefter skifte til EveryDollar, er det også fedt.

Du ved, hvad der kommer ind - planlæg nu, hvad der skal ud. Tænk på alt, hvad du bruger penge på i løbet af måneden. Angiv dine udgifter sådan her:

Glem ikke at give dig selv en diverse kategori også, så du har en lille ekstra pude i dit forbrug. På den måde er alt, der dukker op uventet, ikke et problem – det er i budgettet.

Når du trækker alle disse udgifter fra din indkomst, bør det svare til nul. Hvis du ikke rammer nul ved din første gennemgang, velkommen til flertallet! Ja, det er rigtigt. Praktisk talt ingen får dette rigtigt første gang. At. Er. Bøde. Men lad os tale om, hvordan man løser det!

Har du penge tilovers? Kast først noget konfetti og lav en festdans. Sådan rigtigt. Så sæt pengene på arbejde!

Hvor?

På dit nuværende Baby Step!

Hvad er det?

De 7 babytrin er den gennemprøvede, vejledte vej til at spare penge, betale gæld og opbygge rigdom. (Aka hvordan man vinder med penge.) Det er de syv pengemål, der vil tage dig fra hvor du er til hvor du gerne vil være.

Lad os nu tale om, hvad du skal gøre, hvis du trækker dine planlagte udgifter fra og ender med et negativt tal. Det betyder, at du bruger mere, end du tjener, og det vil bare ikke fungere. Men flipper ikke ud. Du kan få tallet til nul.

Tag dine metaforiske hækkeklippere frem, og trim budgettet. Det kan betyde, at du sænker dine planlagte forbrugsbeløb, hvor du er i stand til det, eller det kan betyde, at du skærer i forbruget. (FYI, start med restaurantlinjen! Maden er der, hvor vi amerikanere har en tendens til at overforbruge mest. Måltidsplanlægning kan hjælpe dig med at få mest muligt ud af dit madbudget.)

Du kan også øge din indkomst ved at starte en travlhed, sælge ting eller finde en anden måde at tjene ekstra penge på.

Det er det for fremstilling det nul-baserede budget, men vi har to trin mere, der hjælper dig med at holde fast i det.

Så du kan ikke bare opsætte det budget og forlade det. Det giver dig bogstaveligt talt ingen vegne med dine penge. Du er nødt til at komme derind og spore dine transaktioner. Hver enkelt. Det betyder, at alle penge, der kommer ind eller ud, bliver sat ind på den rigtige budgetpost.

Når du tjener 100 $ på din side-jagt, så føje det til side-hustle-indkomsten. Når du betaler huslejen, skal du trække den udgift fra boligen. Når du fylder benzintanken op, skal du trække det fra gasbudgetlinjen under Transport.

Sådan holder du styr på dit forbrug. Sådan undgår du at overforbruge.

Forresten kan du strømline denne proces med premium-versionen af EveryDollar, som kun er tilgængelig i Ramsey+. Du forbinder din bank med dit budget, så transaktioner strømmer direkte ind. Så skal du bare trække og slippe dem på plads!

Selvom det er rigtigt, at dit budget ikke ændrer sig et ton måned efter måned, vil det ændre noget. Så opret et nyt nul-baseret budget hver eneste måned. Kan du huske de månedsspecifikke udgifter, vi nævnte i andet trin? Det er her, de virkelig kommer i spil.

Gør også dette, inden måneden begynder, så du er klar på forhånd, til det, der venter dig.

Her er et virkelig grundlæggende eksempel på et nul-baseret budget, så du kan se, hvordan regnestykket fungerer.

50/30/20-budgetreglen følger disse procentsatser:50 % af din indkomst går til dine behov, 30 % går til ønsker og 20 % går til besparelser. Selvom det er rart at have nogle tal til at hjælpe dig i gang med at budgettere, lader disse tal meget tilbage at ønske.

Først og fremmest, hvis du bruger vores Baby Steps (hvilket du virkelig burde), bruger du ikke altid penge på besparelser. Du tager dine mål et (baby) skridt ad gangen. Den slags fokus giver hurtige gevinster og varig rigdom.

For det andet samler 50/30/20-reglen gæld til behov - men kræver, at du kun foretager minimumsbetalinger. Du kan ikke gøre maksimale fremskridt med minimumsbetalinger.

Og endelig forbliver disse tre procenter de samme, uanset hvor du er i livet. Hvis du har et væld af studielånsgæld—50/30/20. Hvis du er gældfri og investerer i pension – 50/30/20.

Dit budget bør ændre sig baseret på din indkomst, mål og livsfase. Denne budgetlægningsmetode har bare ikke plads til det.

I 60% løsningsmetoden dækker du alle dine ønsker og behov med 60% af dit budget. De øvrige 40 % er til at spare. Derefter bliver de 40 % opdelt i disse opsparingskategorier:10 % til pension, 10 % til langsigtet opsparing, 10 % til kortsigtet opsparing og 10 % til "sjov".

Først og fremmest er det meget opdeling. For det andet elsker vi opsparing – men hvis du har gæld, bør du ikke bruge 40 % af dine penge på opsparing. Du burde ødelægge den gæld. Hardcore. Og derefter bør du lægge så meget som du kan i at opbygge din fuldt finansierede nødfond. Og derefter bør du investere 15 % i pension.

Denne metode kommer også til kort. Det tager bare ikke højde for enhver budgettagers individuelle situation.

Mange budgetteringsmetoder har du afsat penge til at bruge først og besparelser derefter. Med omvendt budgettering er det modsat. (Deraf navnet.)

I denne metode sætter du først dit budget for at spare og investere. Så lægger du alt andet derind (såsom bolig, gas, mad, forsikring, gæld og det ikke-nødvendige).

Så vi elsker vægten på, at besparelser ikke er en eftertanke! Fordi det er for nemt at glemme det.

Men igen, denne metode låser dig fast i en strategi, der måske ikke passer til det pengemål, du er midt i! Hvis du er på Baby Step 2, tænker du ikke på besparelser først. Du er fokuseret på at sparke gæld ud af dit liv for altid.

Okay, du skal starte et sted med et budget. Hvis du aldrig har lavet en, er det første skridt at få alle dine tal ned (indtægter og udgifter). Men du stopper ikke der. Du efterlader ikke bare disse tal på siden og håber du vil leve af dem.

Dette er "sæt det og glem det"-budgetmetoden. Og det virker virkelig ikke. Det hjælper dig med at se, hvor dine penge skal gå – men det gør dig ikke ansvarlig for, hvor den faktisk går hen . Og det er en fantastisk måde at overforbruge på.

Du kan sikkert se, hvorfor vi elsker nul-baseret budgettering så meget. Det er meget mere tilpasset til, hvor du er i dit liv. Du kommer til at bestemme, hvor meget du vil lægge til gæld, opsparing, pension osv. Hver. Enkelt. Måned.

Du kan også tilpasse dit nul-baserede budget, mens du går gennem Baby Steps. Det er det, den er lavet til! Hver eneste dollar arbejder for dig. Altid.

Ja! Hvis du har en uregelmæssig indkomst (hvilket betyder, at din indkomst ikke er den samme hver lønseddel eller kommer på forskellige tidspunkter i måneden), kan du stadig bruge nul-baseret budgettering. Det vil bare se lidt anderledes ud for dig.

Når du opfører dine udgifter, skal du følge listen, vi gav dig tidligere. Du skal bare vide, at ekstramaterialet måske skal vente. Dæk først de vigtigste ting. Hvis du får mere udbetalt, end du havde planlagt, skal du tilføje de ekstra penge til dit Baby Step eller en anden budgetpost.

Du kan bruge vores formular til planlægning af budget for uregelmæssig indkomst til at komme i gang!

Her er aftalen. Hvis du vil gøre fremskridt med dine penge, skal du lave et månedligt budget. Folk siger, at budgettering tager dem fra at spekulere på, hvor deres penge gik til at fortælle den, hvor den skal hen. At. Er. Bemyndigelse.

Og et nul-baseret budget? Endnu bedre. Fordi du fortæller hver enkelt dollar hvor man skal hen. Du arbejder hårdt for dine penge – det hele. Så det hele burde arbejde hårdt for dig.

Og glem ikke EveryDollar – den gratis måde at oprette dit nul-baserede budget på. Du tjener pengene, og det gør regnestykket. Hvilket smukt forhold.

Lyt:Uanset dit pengemål, uanset dit Baby Step, uanset hvor du er i din personlige økonomirejse – et nul-baseret budget er det, der får dig (og holder dig) i gang.