Så du har lige fået en lønforhøjelse eller et nyt job med en større lønseddel. Godt for dig! Men hvad sker der med de ekstra penge, der nu kommer din vej hver måned? Hvis du ikke er forsigtig, kan livsstilskryb få dig af sporet fra at komme videre med dine penge. Så lad os tale om, hvad det er, og hvordan du kan undgå det.

Enkelt og enkelt, livsstilskryb er, når din indkomst stiger, og dit forbrug kryber lige op for at opfylde det. Du bemærker ikke engang skiftet. Det sker bare. Hvis du tænker over det, er det det perfekte navn, ikke?

Nu på den ene side kunne tingene være værre. Du kan være overforbruger. Men livsstilskryb er stadig dårligt for dine penge. Alle de økonomiske mål, du har? En lønforhøjelse kan virkelig hjælpe dig med at komme derhen meget hurtigere! Men ikke hvis du bare begynder at bruge det tankeløst på impulskøb, ude at spise, kaffekørsler eller godt. . . hvad som helst!

Livsstilskryb kan ske på ethvert livsstadium. Forhøjelser, sidekampe, kampagner:Hver gang du øger din indkomst, har du fik at være bevidst med de penge. Ellers vil din livsstil snige sig ind og tage over.

Okay, så hvordan ved du, om du oplever livsstilskryb? Her er et par tegn på tip til dig:

De fleste af os har pengemål. Hvad er dine? Opbygning af en enorm nødfond? Afdrag på din gæld? Sparer du op til drømmeferien? Investerer du i pension?

Den gode nyhed er - du kan gøre alt af de ting. Den dårlige nyhed er - det kan du ikke, hvis du bruger alt, hvad du laver. Du har at være bevidst med dine penge. Det er sådan, du får det til at gøre, hvad du vil have det til at gøre.

Hvis din indkomst stiger, men du ikke kan se fremskridt i forhold til dine pengemål, er det et af tegnene på livsstilskryb.

Hør her, jeg er en naturligt født bruger. Det er ikke på niveau med en shoppingafhængighed. Jeg er bare gearet til at bruge penge, og jeg elsker at bruge dem.

Men jeg ved det om mig selv. Så hvis min indkomst stiger, ved jeg, at jeg skal være omhyggelig med, hvor pengene går hen.

Så hvis dit forbrug er stigende, men din opsparing ikke er det, er det endnu et fingerpeg om, at du måske oplever livsstilskryb.

Kan du huske, da det at få en fancy latte i drive-thru på vej til arbejde var at forkæle dig selv? Og nu får du en næsten hver morgen?

Okay, måske er det ikke kaffe for dig. Måske er det at købe frokost hver arbejdsdag eller få pedicure hver uge eller at få en cocktail på $13, hver gang du går ud til middag.

Hvad end det er, så hør dette:Der er ikke noget galt i at bruge penge på sjove ting, så længe det er i budgettet og ikke holder dig tilbage. Men hvis alle de ting, der engang var godbidder, nu føles helt normale – og endda nødvendige – kunne være et tegn på livsstilskryb.

Jeg håber, du kan se, at det ikke er problemet her at købe pæne ting. Problemet er sindløst forbrug . Problemet er at lade dine penge gøre hvad som helst i stedet for at bede dem om at gøre hvad du vil.

Livsstilskryb er skadeligt for dit økonomiske helbred og din økonomiske sikkerhed. Du bytter fremtiden for nutiden – men du er ikke engang rigtig klar over, at du gør det!

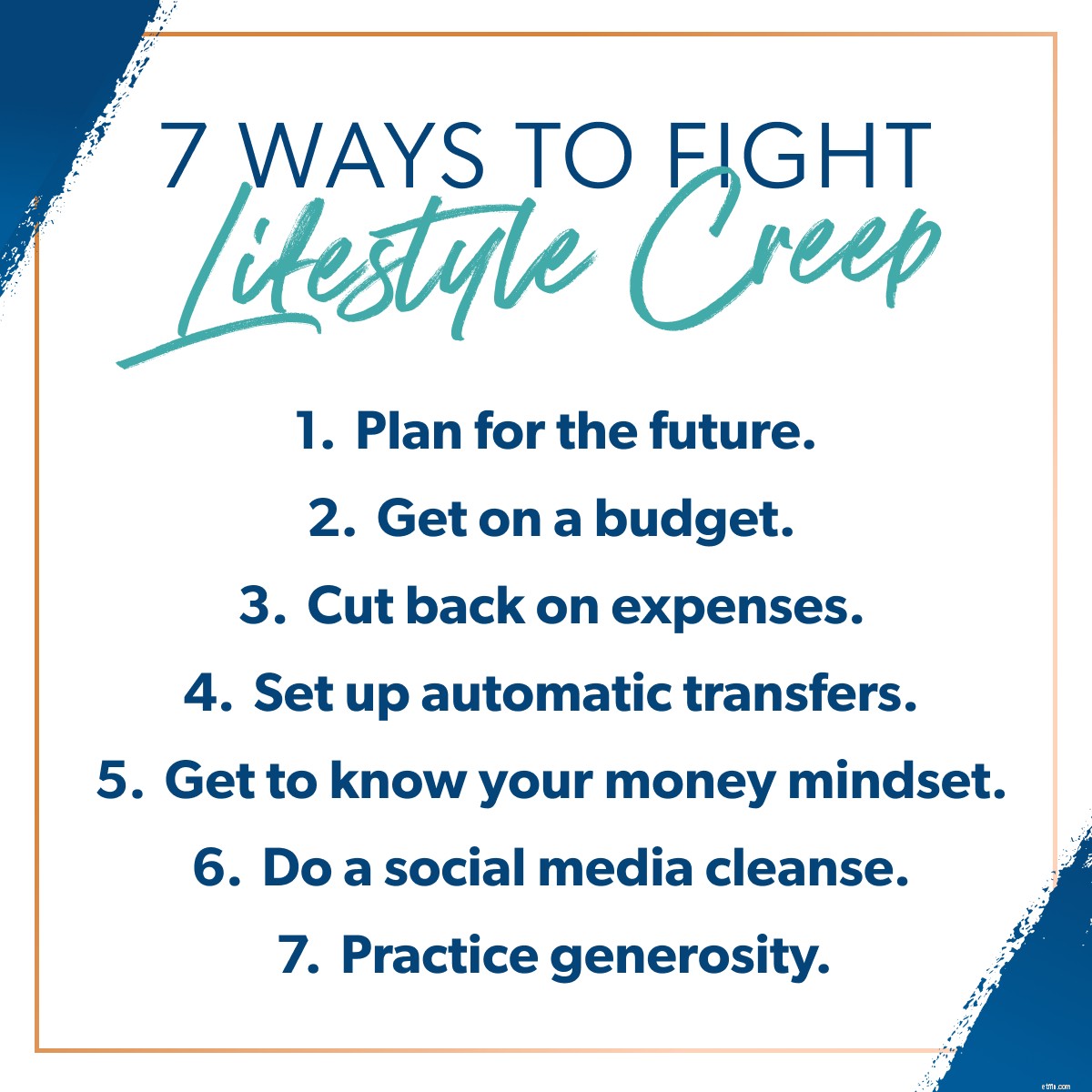

Hør her, hvis du får en lønforhøjelse eller begynder at tjene ekstra penge på en anden måde – brug et øjeblik på at fejre det med venner og familie. Men så begynd at lave en plan for, hvad du skal gøre med de penge. Eller det næste år vil komme og gå, uden at du overhovedet ved, hvad du har brugt det på.

Okay, gutter. Det er tid til at gøre præcis det, jeg lige har sagt – begynde at lave en plan. Denne næste del handler om at være bevidst med din øgede indkomst, for det er sådan, du vil bekæmpe livsstilskryb. Og vind.

Alle dine pengebeslutninger vil flyde ud af det, der er vigtigt for dig. Dine karrierevalg, køb, investeringer, collegevalg for børnene – alt! Så lad os starte der!

Brug lidt tid på at tænke over dine værdier. Skriv derefter dine økonomiske mål ned og sæt billeder op af disse mål, så du kan blive mindet om, hvorfor du tager kampen op mod livsstilskryb. Du skal gøre arbejdet i dag for at få den morgen, du drømmer om. Og tro mig, det er det værd.

Budgettering er nøglen at komme videre med dine penge. Et budget er bare en plan for dine penge. Og det er præcis, hvad du har brug for lige nu.

Livsstilskryb sker, når du ikke har nogen plan for din ekstra indkomst. Du bruger det – men ikke på en måde, der afspejler dine personlige værdier og bringer dig tættere på dine drømme for fremtiden.

Få et budget og spor hver enkelt transaktion, så du kan se, hvor dine penge går hen – og begynde at fortælle den, hvor den skal hen. Sådan tager du kontrol. Sådan kommer du videre.

I dette mønster af livsstilskryb har du vænnet dig til nogle udgifter, som du egentlig ikke har brug for. Se på det budget, du har lavet. Husk, du behøver ikke at droppe alt. Men jeg er sikker på, at du vil finde nogle ekstra ting, der sneg sig ind i dine forbrugsvaner.

Hvilke udgifter kan du skære ned eller skære ned på? Gør det, og budgetter derefter pengene til det, du virkelig ønsker, at de skal gøre.

Når du har lavet budgettet og trimmet det, skal du gøre dig selv en tjeneste og oprette nogle automatiske overførsler for at hjælpe dig med at komme videre med dine mål.

For eksempel, hvis du forsøger at opbygge den opsparingskonto, skal du få noget af din lønseddel til at gå direkte til opsparing - eller oprette en automatisk overførsel, der flytter penge fra din check til opsparing mindst en gang om måneden.

Eller, hvis du er på Baby Step 4, skal du indstille 15 % af din indkomst til at gå direkte ind på dine pensionskonti.

Hej, du lagde ikke mærke til den forhøjelse, da du brugte den her og der. Dette er en måde at være i kontrol -på frontend —af hvor dine penge går.

Din pengetankegang er dit unikke sæt af overbevisninger og din holdning til økonomi. Det styrer de beslutninger, du træffer om at spare, bruge og håndtere penge. Meget går ind i, hvad din pengetankegang er - inklusive din fortid og din personlighed. Hvis du kan få styr på din pengetankegang, kan du få styr på dit liv.

Jeg laver i øvrigt et dybt dyk om dette i min Kend dig selv, kend dine penge kursus inde i Ramsey+. Tjek det ud i en gratis prøveperiode.

En måde at bekæmpe livsstilskryb på (og stoppe med at sammenligne dig selv med andre) er at lave en rensning af sociale medier. Tænk over, hvem du følger, og slet konti, der får dig til at føle dig utilfreds eller presser dig til at købe ting. Hold pauser fra at gå online. Periode. Det kan være en fri uge, bestemte timer på dagen eller hvad der er bedst for dig.

Alt dette vil hjælpe dig med at skabe rigtige forbindelser med andre mennesker – og hjælpe dig med at forblive tro mod de personlige værdier, du skrev ned tidligere i denne proces!

Hvordan kan det hjælpe at give tilbage? Nå, livsstilskryb tilskynder os naturligvis til at tænke på os selv. Generøsitet flytter fokus væk fra os (vores problemer, vores penge, vores ønsker) og videre til andre. Det er en fantastisk måde at lave et skift i din pengetankegang og hjælpe andre på samme tid.

Lyt. Hvis du er blevet fanget i livsstilskrybecyklussen, ved jeg, at du har fået nogle forbrugsvaner, du bliver nødt til at bryde. Men du kan gøre dette! Og i processen kan du holde op med at blive stresset over at føle, at du ikke har noget at vise for alle de ekstra penge, du tjener.

Men du kan ikke foretage nogen af disse ændringer, hvis du ikke har en plan - også dit budget. Og gæt hvad? Jeg har lige budgetværktøjet til dig. Det hedder EveryDollar, og det er, hvad min mand, Winston, og jeg bruger hver eneste måned til at lave vores budget og spore vores transaktioner. Åh. Og det er gratis.

Jep. Så kom i gang i dag. Slå livsstilskryb! Og afstem dine pengevaner med dine pengemål, et EveryDollar-budget ad gangen!