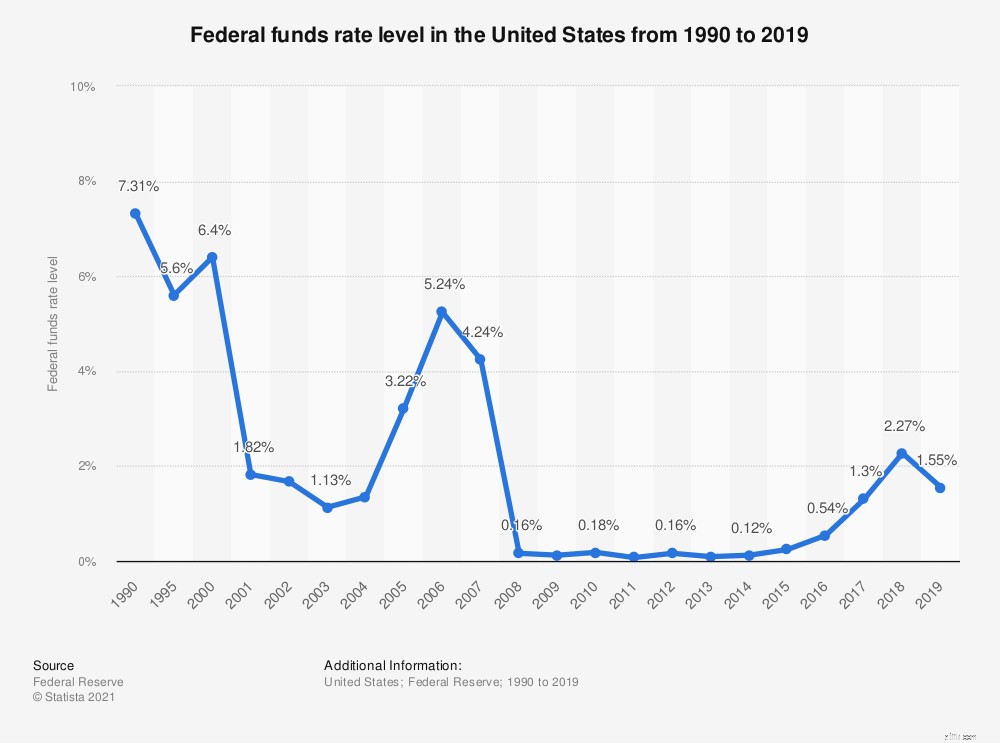

Søndag den 15. marts meddelte Federal Reserve, at den ville sænke renten til nul. Den amerikanske benchmarkrente varierer nu fra 0 % til 0,25 %, ned fra et interval på 1 % til 1,25 % den 3. marts. "skadede samfund og forstyrrede økonomisk aktivitet," sagde Fed i en erklæring.

Fed annoncerede også, at den ville købe mindst 700 milliarder dollars i stats- og realkreditrelaterede obligationer i et forsøg på at beskytte økonomien mod virkningen af COVID-19. Rentesænkningen og 700 milliarder dollars obligationskøb (almindeligvis kendt som "kvantitative lempelser") blev begge set som nødforanstaltninger truffet af Fed i et forsøg på at styrke økonomien og få de finansielle markeder til at køre glat igen, og var de mest drastiske foranstaltninger, der har taget siden finanskrisen i 2008.

Nederste linje:Nulrenter gør låntagning billigt for amerikanere og virksomheder i krise. Med andre ord er en rentenedsættelse fra Fed gode nyheder for låntagere, og for opsparere er det en mulighed for at sikre, at du får det bedste afkast, du kan. Målet, hver gang Fed sænker renten, er at give økonomien et boost.

Men hvad betyder det for dig? Og hvad skal du gøre nu?

Får du stadig mindre end 0,1 % på din opsparing? Selv uden denne rentenedsættelse fra Fed, er det tid til at shoppe rundt.

Bankrate viser, at det gennemsnitlige udbytte for en etårig CD er omkring 0,75 %, men mange onlinebanker tilbyder mere end 2 % på et indskud på 500 USD. Federal funds-renten har en direkte indvirkning på de opsparings- og cd-tilbud, du vil få, og en rentenedsættelse på 0,50 % kan videregives til dig, så hvis du kigger på en længere investeringshorisont, vil du måske sammenlign 5-årige cd'er eller se på cd-laddering (køb af flere cd'er med forskudte modningsdatoer).

SAMMENLIGN PRISER:Ønsker du at øge dit udbytte? Sammenlign tilbud på opsparingskonto fra vores partner Fiona.

Renter på realkredit har en indirekte binding til federal funds-renten - de er tættere knyttet til den 10-årige statskasse - men realkreditrenterne har været støt faldende i løbet af det seneste år. Renten på realkredit har været under 5 % i næsten et årti, og er lige nu under 4 %.

Men realkreditlån er ikke de eneste lån, der giver dig en chance for at spare ved at fastlåse lavere renter, da Fed sænker renten. Billån og studielån kan refinansieres. Kreditkortrenter kan også sænkes, nogle gange ved at bede din långiver om en pause, andre ved at overføre din saldo.

Her er nogle andre ting, du skal gøre for at sætte nogle af dine renterelaterede dollars tilbage i din tegnebog:

Din kreditscore er en vigtig faktor for, hvilken rente du skal betale på et lån. For de bedste priser bør du have en rigtig god kreditscore (760 eller derover) og en næsten perfekt betalingshistorik. Kender du ikke din score? Intet problem. Det er nemt at få fat i gratis. Amex, Discover og Capital One er blot nogle få af de virksomheder, der tilbyder gratis kreditscore som en del af deres kortfrynsegoder. Du kan også få din score fra websteder, der ønsker at sælge dig bedre tilbud på kredit som Credit Karma og Savvy Money.

Din kredit score bør være gratis. Og nu er de det. Tjek dine resultater når som helst og betal aldrig for det. Kreditkarma

Find flere statistikker på Statista

Du kan (og bør – ser på dig, mor!) også trække en gratis kopi af din kreditrapport fra hver af de store kreditbureauer en gang hver 12. måned. Bare gå til annualcreditreport.com for at få dine kopier. Hvis du finder fejl, kan de være en af de ting, der trækker din score ned. Det første skridt i at få dette afhjulpet er at indgive en rapport til bureauet om, at der er oplysninger på din rapport, som ikke tilhører dig.

Hvad hvis din score ikke er, hvor du vil have den? Begynd at betale dine regninger til tiden hver gang (automatisering af betalinger kan hjælpe); hvis du har revolverende gæld på dine kreditkort, skal du lave en plan for at betale den ned. Sigt efter ikke at bruge mere end 10 % til 30 % af de tilgængelige kreditgrænser. Ansøg ikke om kredit, du ikke har brug for. Og luk ikke gamle kort, du ikke bruger, medmindre de har store årlige gebyrer. Dit resultat springer ikke over natten, men det vil over 12 til 24 måneders god opførsel.

Der er muligvis ingen økonomisk bevægelse nemmere end at refinansiere et autolån. Seriøst, det kan gøres på mindre end en time, og autolånsrenterne er sandsynligvis lavere, end de var, da du fik din (især hvis du ikke handlede strategisk for finansiering), og de kommer til at bevæge sig lavere. ValuePenguin rapporterer, at den gennemsnitlige rente på et 48-måneders autolån fra en kommerciel bank er faldet med mere end 40% i løbet af det sidste årti. Kreditforeninger har ofte de bedste renter, men du kan bruge en række online søgeværktøjer til autolån til at sammenligne lånerenter i dit område.

Refinansiering af et boliglån er sandsynligvis noget, du allerede har gjort, hvis du har været i dit hjem et stykke tid. Men hvis du har forbedret din kreditscore, kan det være på tide at trykke på brønden igen for at få en bedre rente, især med realkreditrenter under 4%. Refinansiering af et boliglån er en mere involveret transaktion end et billån, men den generelle tommelfingerregel er, at du bør planlægge at være i boligen længe nok til at få dækket de afsluttende omkostninger med de penge, du sparer ved at refinansiere til en lavere rente. For at regne ud, prøv at køre dine tal gennem Fannie Maes refinansieringsberegner. (Her er mere om, hvad du behøver at vide om refinansiering af dit realkreditlån.)

Amerikanere skylder mere end 1,52 billioner dollars i studielånsgæld, fordelt på omkring 45 millioner låntagere, ifølge Student Loan Hero. Og mange af os betaler mere, end vi burde i renter. Refinansiering af dine føderale studielån – og forældrelån, som PLUS-lån – med en privat långiver er værd at se på for at sikre, at du stadig betaler den lavest mulige rente.

Du har sandsynligvis lån til en række forskellige rentesatser (det ved jeg, at jeg gør), så vælg kun at refinansiere dem, der vil spare dig i det lange løb. Og vær sikker på, at du ved at refinansiere til private lån ikke giver afkald på noget, du gerne vil beholde:Føderale lån har beskyttelse - plus eftergivelse af lån til offentligt ansatte - som private lån ikke gør.

PS:Få ugentlige pengetips og nyheder. Abonner på det gratis HerMoney-nyhedsbrev!

Redaktørens note:Vi opretholder en streng redaktionel politik og en bedømmelsesfri zone for vores samfund, og vi bestræber os også på at forblive gennemsigtige i alt, hvad vi gør. Dette indlæg indeholder referencer og links til produkter fra vores partnere. Lær mere om, hvordan vi tjener penge.