Først foreslået i 1955 af Milton Friedman, en indkomstandelsaftale (ISA) er et alternativ til traditionelle lån til studerende, når de finansierer deres universitetsuddannelser. I stedet for at låne penge indgår eleven en aftale med sin skole (eller en anden institution), hvorefter eleven indvilliger i at betale en procentdel af sin fremtidige indtjening i en vis periode. Med andre ord finansierer den studerende effektivt deres uddannelse ved hjælp af egenkapital (i sig selv ), snarere end gæld.

Fordelen ved ISA'er, i det mindste i teorien, er, at som med andre former for egenkapitalfinansiering (vs. gæld) kan den studerende sikre, at betalingerne for at finansiere deres uddannelse forbliver en rimelig overskuelig procentdel af deres indkomst og undgå at komme til et punkt, hvor de har ikke råd til at betale deres månedlige studielån. Forbeholdet er imidlertid, at føderale studielån allerede har indkomstfølsomme funktioner for at beskytte mod betalinger af studielån, der bliver unødigt byrdefulde, og som det viser sig, er føderale studielånsprogrammer faktisk flere gunstige frem for ISA'er for elever med lav indkomst. Hvilket betyder, at det, afhængigt af den studerendes specifikke omstændigheder, måske ikke er så enkelt, som det ser ud til, at besvare spørgsmålet om egenkapital i forhold til gæld.

I dette indlæg, Derek Tharp – ledende forsker hos Kitces.com og assisterende professor i finans ved University of Southern Maine – undersøger indkomstandelsaftaler og dykker ned i spørgsmålet om, hvordan de kan sammenlignes med, og hvornår de kan være en bedre mulighed, frem for et mere traditionelt lån til studerende, der ønsker at finansiere college.

Som udgangspunkt for at sammenligne de to muligheder kan vi beregne forskellen i nettonutidsværdierne af pengestrømme, der følger af at bruge en ISA versus optagelse af et studielån, med det vigtige forbehold, at en indkomstandelsaftale vil have forskellige satser og vilkår afhængigt af en studerendes hovedfag på grund af de forskellige jobudsigter og forventet indtjening i forskellige brancher. Så f.eks. vil en engelsk major, hvis priser og vilkår er i den mindre gunstige ende af ISA-spektret, modtage andre vilkår end en Aerospace Engineering major, som er i den mest gunstige ende af ISA-spektret.

Ved at bruge nogle antagelser baseret på ISA, der tilbydes af Purdue Research Foundation (en førende innovator inden for denne nye type finansiering), tyder hypotetiske pengestrømsfremskrivninger på, at studerende generelt vil komme foran, når de bruger et føderalt lån sammenlignet med en ISA. Sagen er dog mindre klar, når man sammenligner ISA'er med private lån. Da private lån ikke har nogle af de samme indkomstfølsomme funktioner som føderale lån, kan ISA'er give en vis nedadrettet beskyttelse, men kan også gøre det til en betydelig omkostning, forudsat at en studerende til sidst tjener en indkomst, der er nogenlunde gennemsnitlig eller derover inden for deres område.

Forbeholdet er imidlertid, at ISA'er giver en betydelig mulighed for at engagere sig i negativ udvælgelse (et problem, som ISA-udbydere skal løse, hvis disse ordninger vil være levedygtige i det lange løb). Når eleverne besidder private oplysninger om sig selv og deres fremtid. karriereønsker, som en modpart umuligt kan kende (f.eks. et ønske om at blive hjemmegående forælder kort efter endt uddannelse eller et ønske om at arbejde inden for et felt med væsentligt lavere løn end normalt for en kandidat med deres uddannelse ... og dermed ikke forventer ikke at have enhver indkomst, der kan "deles" tilbage til långiveren), ser ISA'er relativt mere attraktive ud. Afhængigt af hvordan "indkomst" defineres i en ISA (som kun ser ud til at være W-2 og Schedule C-indkomst i Purdue-aftalen), kan ISA'er se attraktive ud for studerende, der arbejder i utraditionelle områder, eller som kan strukturere deres indkomst som noget der ikke opfylder en ISA-definition af indkomst (f.eks. behandles "passive" lejeindtægter ikke som optjent indkomst til ISA-tilbagebetalingsformål).

Nøglepunktet er dog ganske enkelt, at selvom "egenkapitalfinansiering" college med en ISA intuitivt kan synes at være et gunstigt alternativ til studielån, slår fordelene ikke ud, når vi begynder at se på de samlede omkostninger og den effekt, de har. på fremtidige pengestrømme. Og selvom ISA'er kan give en vis væsentlig nedsidebeskyttelse sammenlignet med private lån, kommer denne beskyttelse til en væsentlig langsigtet omkostning, hvis den studerende tjener mindst en gennemsnitlig indkomst inden for deres valgområde. Med andre ord er svaret på spørgsmålet om, hvornår det ville være bedre at finansiere en universitetsuddannelse med "egenkapital" i en studerendes fremtidige indtjening et rungende:sjældent. I stedet er det det meste af tiden bedre blot at engagere sig i fast gældsfinansiering for at finansiere en studerendes langsigtede opadrettede karrierepotentiale!

Derek Tharp, ledende forsker hos Kitces.com og assisterende professor i finans ved University of Southern Maine. Ud over sit arbejde på dette websted, hjælper Derek kunder gennem sin RIA Conscious Capital. Derek er certificeret finansiel planlægger og fik sin ph.d. i personlig økonomisk planlægning ved Kansas State University. Han kan kontaktes på [email protected].

Læs flere af Dereks artikler her.

En indkomstandelsaftale (ISA) er en kontrakt, som en studerende indgår med deres skole (eller en anden institution), der forpligter eleven til at aflevere en vis procentdel af deres fremtidige indkomst i bytte for dollars, der skal bruges til deres uddannelse i dag. Effektivt svarer det til at tilbyde egenkapital i sig selv (dvs. en andel af den enkeltes fremtidige indtjening), i modsætning til traditionel gældsfinansiering af videregående uddannelser via studielån.

Nogle fortalere hævder, at indkomstandelsordninger er overlegne i forhold til finansiering af studerendes gæld, da den fremtidige hæftelse er fastsat som en procentdel af indkomsten, og derfor automatisk vil blive justeret opad - eller måske endnu vigtigere, nedad, hvis det er nødvendigt - i henhold til en studerendes faktiske økonomiske resultater. Med andre ord, ved at acceptere at betale en fast procentdel af ens indkomst kan studerende sikre, at deres studiefinansieringsforpligtelser aldrig vil overstige en foruddefineret (procentdel) tærskel af deres samlede indkomst i fremtiden.

For at illustrere, antag, at Johns universitet indvilliger i at yde noget finansiering til gengæld for 5% af hans fremtidige indkomst i 10 år. Med et traditionelt lån (f.eks. et privat studielån) kan John skylde op til 100 % af sin indkomst eller mere, hvis hans indkomst er lav nok. Men med en ISA kan han være sikker på, at han aldrig vil skylde mere end 5 % af sin indkomst. Så i tilfælde af at han kæmper for at finde et job efter endt uddannelse og er underbeskæftiget og tjener $25.000 om året, kan John i det mindste vide, at han kun skal tilbagebetale $1.250 i sit første år efter eksamen (og det år vil tælle som en hele års værdi af hans tilbagebetalinger, hvilket betyder, at John er 1/10 th af vejen mod at betale af på sin uddannelse efter kun at have tilbagebetalt $1.250).

Som følge heraf reducerer ISA'er, i det mindste i teorien, den potentielle risiko for John for at blive alt for belastet af omkostningerne ved at finansiere sin uddannelse. Virkeligheden er dog, at ikke alle studielån er opbygget som et "traditionelt" lån. Især føderale studielån allerede har lignende indkomstfølsomme komponenter indbygget. Faktisk er mange af funktionerne ved studielån for at beskytte personer med lavere indkomst flere gunstige for studerende end de vilkår, der er forbundet med ISA'er!

Ikke desto mindre har ISA'er nogle unikke egenskaber, som kunne være nyttige, når de bruges under de rigtige omstændigheder ... alt dette rejser spørgsmålet:hvornår ville det være bedre at bruge studielån (og finansiere uddannelse med gæld), og hvornår kunne det faktisk være bedre at bruge den nye ISA-struktur (og finansiere uddannelse med 'egenkapital' i elevens fremtidige indtjening) i stedet?

Konceptuelt har indkomstandelsaftaler (ISA'er) en lang historie. I et essay fra 1955 med titlen The Role of Government in Education , Milton Friedman foreslog, at "køb af aktier" i enkeltpersoner som et middel til at finansiere videregående uddannelse kunne være en fordelagtig ordning. Yale eksperimenterede ikke så vellykket med ISA'er i 70'erne, og for nylig har stater, universiteter og private långivere alle udforsket måder, hvorpå ISA'er kan bruges til at hjælpe med at finansiere videregående uddannelser.

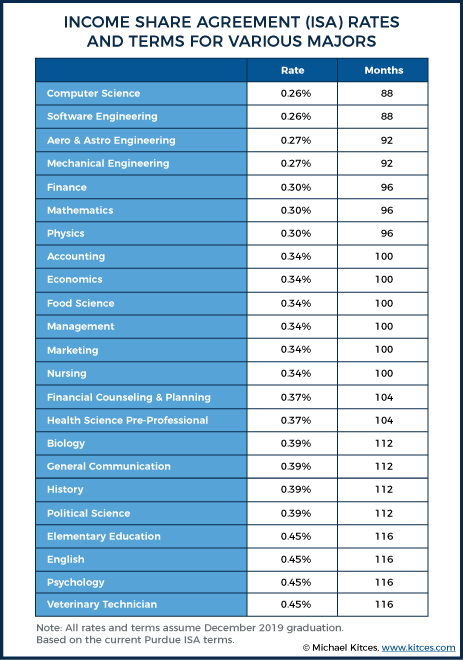

En vigtig måde, hvorpå mange ISA'er adskiller sig fra føderale studielån, er, at studerende kan blive opkrævet forskellige satser (dvs. forskellige procenter af fremtidig indkomst i bytte for det samme beløb i dollars) baseret på forskellige faktorer, herunder det felt, de studerer i. . Så for eksempel kan to studerende ved Purdue University (som via Purdue Research Foundation har været en af pionererne inden for udvikling af moderne ISA'er), som begge forventer at dimittere i december 2019, betale følgende priser i bytte for $1.000 til sat til undervisning:

Disse satser og varighed af betalinger varierer på grund af det faktum, at engelske majors og rumfartsingeniører har forskellige indkomster ved eksamen, forskellige sandsynligheder for at være arbejdsløs eller underbeskæftiget, forskellige fremtidige indtjeningsforløb osv. Ifølge Purdues ISA-sammenligningsværktøj kan en engelsk major forvente at tjene omkring $31.000 ved eksamen, hvorimod en rumfartsingeniør kan forvente at tjene omkring $62.000. Ikke overraskende kan rumfartsingeniører derfor modtage ISA-satser tæt på ½ af, hvad engelske majors skal betale (da det stadig giver nogenlunde det samme beløb til långiveren, der tilbyder ISA).

Nedenstående diagram giver en fornemmelse af, hvor meget forskellige majors ville betale under en ISA, efter studieretning (baseret på Pursues ISA-program). I hvert tilfælde er de satser og vilkår for fremtidig indkomstdeling, der kræves for at finansiere 1.000 USD i udgifter, angivet:

Som diagrammet ovenfor indikerer, er hårde videnskaber og de mere kvantitative anvendte områder i stand til at finansiere deres uddannelse til de laveste indkomstandelssatser, hvorimod humaniora og andre lavere betalte områder skal "dele" en større del af deres indkomst.

(Interessant nok kommer "Finansiel rådgivning og planlægning" tæt på midten af de overvejede hovedfag. Fordi økonomisk planlægning og finansiel rådgivning begge er ret forskellige med hensyn til deres forventede indtjeningsforløb efter endt uddannelse, kunne dette være et eksempel på en sag hvor denne gennemsnitlige sats er mere attraktiv for håbefulde finansielle rådgivere og mindre attraktiv for håbefulde finansielle planlæggere.)

Efterhånden som eleverne skrider frem gennem deres akademiske karrierer, vil alle ISA-forpligtelser overlappe hinanden. Ydermere vil satserne ofte variere afhængigt af det år, finansieringen optages. Så f.eks. kan en sophomore-luftfartsingeniør hos Purdue (ISA-finansiering på Purdue er ikke tilgængelig for førsteårsstuderende) faktisk være nødt til at betale 0,40 % for at låne 1.000 USD, mens juniorer og seniorer kan skylde henholdsvis 0,30 % og 0,27 % (alle værdier). ved 92 måneders tilbagebetaling). Hvis vi antager, at en studerende skulle låne 10.000 USD om året i deres sidste tre år af deres uddannelse, skylder de i alt 9,7 % af deres indkomst ved eksamen (0,4*10+0,3*10+0,27*10). Finansieringsmidler kan generelt angive et maksimalt beløb af ens fremtidige indkomst, der kan forpligtes til enhver ISA'er; under Purdue-aftalen er loftet 15 % under Purdue-aftalen.

Det er bemærkelsesværdigt, at de fleste programmer også har et "betalingsloft", typisk op til 2,5x af det oprindelige beløb, der betales til ens uddannelse (Purdue begrænser tilfældigvis betalinger lige til 2,5x det beløb, der betales til ens uddannelse). Dette loft er vigtigt som et middel til at sætte en rimelig grænse for, hvor meget nogen skal betale i tilfælde af, at de ender med at tjene meget efter endt uddannelse, og også for at forsøge at undgå at afskrække deltagelse i første omgang fra dem, der føler de kan få højere indkomster i fremtiden.

For eksempel hjælper lofter med at sikre, at hvis luftfartsingeniøren i eksemplet ovenfor endte med at skylde 10 % af deres indkomst efter at have taget forskellige ISA'er gennem hele deres uddannelse, ville de faktisk ikke sidde fast med en tilbagebetalingsforpligtelse på 10 millioner dollars i tilfælde af at de tjente 100 millioner dollars som en del af en succesfuld startup. I stedet kunne de købe sig ud af ISA ved at betale forskellen mellem 2,5 gange det beløb, der blev spredt til dem (plus gebyrer) for at betale undervisning i første omgang og eventuelle indkomstdelingsbetalinger, de allerede havde foretaget.

For eksempel, hvis John lånte i alt 10.000 USD i det sidste år af sin uddannelse og skulle købe sig selv ud i løbet af sit første år med tilbagebetaling, ville han skulle betale i alt 25.000 USD tilbage og betale 15.000 USD i renter på en lån på $25k svarer nogenlunde til at betale en årlig rente på 150 %!

Som ovenstående eksempel viser, ender det med at skulle købe ud af en ISA stadig med at blive dyr finansiering. Faktisk, hvis man antager, at en ISA blev udtaget i ens sidste år af undersøgelser, kunne sådanne 2,5x buyouts svare til en effektiv årlig rente, der spænder fra 9,6 % til 150 %, afhængigt af hvornår opkøbet fandt sted – men dette kan være en potentielle øvre grænseomkostninger, der er tolerable (det gælder trods alt kun, når individet selv også har betydelige karrieremæssige fordele), givet den nedadgående beskyttelse, det giver.

Selvom ISA'er kan variere betydeligt fra den ene udbyder til den næste, kan et kig på nogle af de specifikke termer i Purdues ISA hjælpe med at give en generel forståelse af, hvordan ISA'er kan løse nogle almindelige spørgsmål, som dukker op.

For eksempel, kan enkeltpersoner bare tilmelde sig en ISA i håb om aldrig at arbejde og aldrig tilbagebetale noget? Nej, eller i det mindste ikke over det oprindeligt definerede udtryk. Enkeltpersoner kan ikke komme ud af deres ISA-forpligtelse blot ved at slappe af og tage time ud af arbejdsstyrken. Der findes forskellige udsættelsesudløsere, som kan forlænge ens betaling. Inden for Purdues aftale starter ens ur ikke før efter en indledende seks måneders udsættelsesperiode efter eksamen (eller falder til under halvtidstilmelding). Efter denne indledende udsættelsesperiode skal individer enten være beskæftiget på fuld tid (i gennemsnit 35 timer eller mere), ansat på deltid og tjene mere end 20.000 USD om året, eller arbejdsløse og aktivt søger arbejde, for at deres ur kan fortsæt med at tikke.

De, der holder fri fra arbejdsstyrken (f.eks. for at passe et barn, sygdom osv.), skal ikke betale, men deres løbetid forlænges også. Purdues ISA ser dog ud til at antyde, at den maksimale forlængelsesperiode er 60 måneder, hvilket synes at antyde, at lignende strukturerede ISA'er kan blive meget attraktive for personer, der ønsker at (eller planlægger at) bruge betydelig tid uden for arbejdsstyrken på at opdrage børn (selvom man skulle tro, at ISA-udbydere skal finde en måde at håndtere dette på længere sigt, ellers vil negativ udvælgelse gøre dem økonomisk ulevedygtige?).

Navnlig fjerner Purdues ISA alle månedlige betalingsforpligtelser for alle, der arbejder på fuld tid og tjener mindre end $20k, mens de stadig giver dem mulighed for at akkumulere kredit for disse måneder for at opfylde deres ISA. Når de kombineres med kreditering af tid over for dem, der er arbejdsløse, men aktivt søger arbejde, giver aftaler, der er struktureret på samme måde som Purdue ISA, en god polstring i tilfælde af, at nogen virkelig falder i hårde tider.

Navnlig under Purdue ISA er $20k et hårdt brudpunkt (dvs. der er ingen graduering eller forholdsmæssig fordeling af betalinger på begge sider af $20k indkomst), hvilket kan skabe nogle perverse incitamenter. Så hvis en studerende har deltaget i ISA'er indtil det tidspunkt, hvor de skylder 15% af deres indkomst efter endt uddannelse (den maksimale Purdue ISA'er tillader), ville den studerende skylde $0, hvis deres indkomst var $19.999, men $3.000, hvis deres indkomst er $20.000. Dette skaber effektivt en utrolig høj marginalskattesats for nogle lavindkomstindivider og er endnu et eksempel på de "fattigdomsfælder", der utilsigtet kan resultere i marginalskattesatser på 80 % eller højere for lavindkomstindivider.

Selvom Purdues definition af "optjent indkomst" i deres ISA ser ud til at være dateret (formentlig deres henvisning til at summere linje 7 og 12 og ens formular 1040 refererer til 2017-versionen af formular 1040, før den blev revideret for 2018), den indkomst, de er interesseret i. i ser ud til kun at være W-2-løn og Schedule C-indkomst for den person, der underskrev ISA-aftalen (dvs. ægtefælles løn tæller ikke med, ej heller kapitalgevinster eller pass-through eller anden passiv forretningsindkomst rapporteret på skema E).

(Bemærk:Selvom det måske ikke er muligt for mange enkeltpersoner, der ikke har en anden form for økonomisk støtte, kan en person, der tjener op til $38.999 [eller $57.999 med en kvalificeret 403(b)/457(b) kombination] overveje maksimere deres bidrag på 401.000 for at sænke deres W-2-indkomst til $19.999, og derfor undgå, hvad der ville have været et maksimum på omkring $5.850 [eller $8.700] i ISA-forpligtelser [forudsat en 15% indkomstandel], mens de stadig tjener et helt års kredit Det kan selvfølgelig være svært for en enkelt indkomst, men sådanne strategier kan fungere særligt godt for husholdninger med dobbelt indkomst.)

Fra et skattemæssigt perspektiv er det ikke klart, hvordan ISA-midler vil blive beskattet. Mens Purdue-kontrakten bemærker denne usikkerhed med hensyn til den eventuelle beskatning, foreslår aftalen, at personer, der i sidste ende betaler mindre tilbage, end de oprindeligt modtog, skal behandle forskellen som almindelig indkomst ved afslutningen af aftaleperioden. Dette adskiller sig væsentligt fra den skattefrie behandling af føderale lån, der eftergives under programmer såsom public service loan forgiveness (PSLF), og kan være en ubehagelig overraskelse for enkeltpersoner, der har ringe pengestrøm til potentielt at finansiere et potentielt betydeligt skatteforpligtelse i slutningen af deres aftale (dette svarer dog til, hvordan tilgivelse af mange andre føderale lån behandles).

Det amerikanske undervisningsministerium tilbyder fastforrentede studielån til berettigede låntagere. Den mest almindelige form for føderale lån er dem, der er spredt via det "direkte" låneprogram (det følgende dækker ikke direkte PLUS eller direkte konsolideringslån). Disse lån er tilgængelige som enten direkte subsidierede (renter påløbet, mens de er i skole eller udskudt betales af regeringen) eller direkte usubsidierede (påløbne renter betales af den enkelte), med aktuelle rentesatser (fra 7/1/18 til 7/ 1/19) på 5,05% for bachelor- og 6,60% for kandidatstuderende for både subsidierede og usubsidierede lån. Standard tilbagebetalingsplaner for direkte lån er 10-årige, så studerende, der foretager alle deres betalinger, vil have elimineret deres studielån 10 år efter eksamen.

En ekstra fordel ved Direct Federal studielån er dog, at studerende generelt har adgang til forskellige "indkomstdrevne tilbagebetalingsplaner", som ville reducere ens betaling, men også kan øge deres tilbagebetalingstid. Dette giver faktisk en lignende type beskyttelse til låntagere, som ISA'er giver.

Mens indkomstdrevne tilbagebetalingsregler kan variere fra program til program, har låntagere generelt ret til ikke at betale mere end 10 % af deres skønsmæssige indkomst (defineret som deres indkomst minus 150 % af fattigdomsgrænsen i det pågældende område og justeret for deres familiestørrelse , hvilket svarer til omkring $18.735 for en enkelt person på tværs af alle 48 sammenhængende amerikanske stater og DC). Dette beløb svarer nogenlunde til $20.000 for en enkelt person under Purdue ISA, men i modsætning til Purdue ISA er det væsentligt mere generøst for større familier, hvilket giver en bund på $45.255 for en husstand på fem personer. Derudover er de indkomstdrevne tilbagebetalingsregler ikke underlagt de samme "hard breakpoint"-problemer, som de ovenfor beskrevne ISA'er har, da enkeltpersoner kun er forpligtet til at betale 10 % af overskridelsen af deres respektive tærskel.

I tilfælde af at en låntager reducerer deres betaling som en del af en indkomstdrevet tilbagebetalingsplan (dvs. deres månedlige lånebetaling ville have været højere, men blev begrænset til tærsklen på 10 % af skønsmæssig indkomst), vil låntager begynde at betale mindre end det fulde beløb, der er nødvendigt for at opbruge lånet om 10 år, og løbetiden vil derfor blive forlænget, indtil lånet er elimineret, eller personen har foretaget kvalificerede betalinger længe nok til at opnå tilgivelse af føderalt lån (ofte 20 eller 25 år afhængigt af låneeftergivelsesprogrammet, men muligvis så tidligt som 10 år i sager om public service-lånseftergivelse). Hvis betalingerne ikke er tilstrækkelige til at dække renteudgifterne på et lån, kan låntagere gå i negativ amortisering, hvor ubetalte renter lægges til lånesaldoen (som vil stige hver måned).

Med andre ord har en husstand på én reelt en indkomstgrænse på 18.735 USD, som de skal overstige, før de skylder noget på deres kvalificerede føderale lån. Og fordi indkomstbunden kan stige betydeligt med familiestørrelsen, er der mulighed for at afskærme flere indtægter fra tilbagebetalingskrav under direkte føderale lån (direkte føderale lån overvejer dog en ægtefælles indkomst for indkomstdrevne tilbagebetalingsmuligheder, hvorimod ISA'er ikke gør det, så virkningen af dette kan gå begge veje afhængigt af familiens indtjeningsdynamik). Ikke desto mindre, hvis formålet med at vælge en ISA udelukkende er likviditetsbeskyttelse i år med lav indtjening, giver føderale studielån generelt lige (hvis ikke overlegen) likviditetsbeskyttelse sammenlignet med betalingsstrukturen i procent af indkomsten for ISA'er.

Forbeholdet til enhver indkomstdrevet tilbagebetalingsstrategi er, at medmindre man håber at drage fordel af et låntilgivelsesprogram (ved at lave "underbetalinger", der er begrænset på grund af lav indkomst kontinuerligt i 20-25 år!), bliver dåsen blot sparket hen ad vejen med studielånene, og studerende skal stadig betale ethvert lån tilbage (plus renter) på et senere tidspunkt. Men på samme tid, mens lånetilbagebetalingslofter med føderale studielån kan forlænge lånevilkårene, er lånetilgivelsesprogrammer tilgængelige, mens der faktisk også er en "præmie" indbygget i omkostningerne ved ISA til også at styre de overordnede risici på koncernniveau (dvs. tilbagebetalingsomkostningerne er højere under ISA'er, hvis/når/i takt med at indkomsten stiger). Hvilket betyder, at det faktisk er muligt, at et føderalt studielån både kan være billigere og give overlegen nedadgående beskyttelse. Men for at vide det med sikkerhed, er det nyttigt at foretage en direkte sammenligning af pengestrømmene og se, hvad der giver det bedre resultat under forskellige omstændigheder.

(Bemærk:Fordi Purdue-programmet er et af de mest veletablerede programmer, bruges numre fra dette program til formålet med denne analyse. Disse tal kan naturligvis ændre sig over tid, og andre programmer er gratis at ændre vilkårene i deres aftaler på måder, der kan påvirke, hvilken mulighed der giver det bedste resultat for studerende. I modsætning til føderale lån er ISA'er stort set uregulerede, hvilket kan være godt eller dårligt afhængigt af dit perspektiv, men det er vigtigt at forstå, at der kan være flere variation fra et tilbud til det næste, end det er almindeligt blandt nogle andre finansielle produkter.)

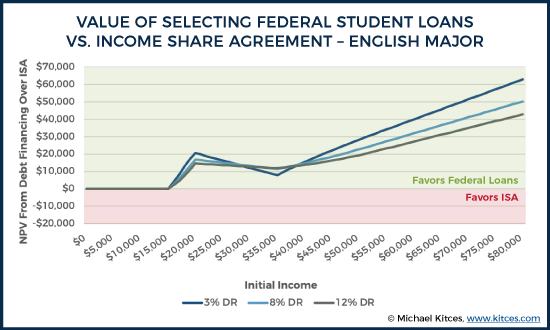

Lad os for sammenligningens skyld overveje en engelsk hovedfag og en rumfartsingeniør, som hver har brug for $26.500 for at finansiere deres uddannelse (for at forenkle, antager vi, at de har brug for alle disse midler i deres sidste semester). Antag endvidere, at de er single, tjener et konstant inflationsjusteret beløb om året efter eksamen (selvom det ikke er realistisk, bør denne konstante realindtjening generelt favorisere ISA'er sammenlignet med føderale lån).

Ved nuværende føderale rentesatser ville låntagerens månedlige tilbagebetalingsbeløb på en 10-årig tidsplan være $281. Ved en indkomst på 30.000 USD vil indkomstdrevet tilbagebetaling dog i første omgang begrænse den månedlige betaling til 94 USD (i betragtning af de nuværende føderale fattigdomsgrænser, der bruges til at beregne tilbagebetalingsloftet på 10 % af skønsmæssig indkomst).

I modsætning hertil, for den engelske major under ISA, ville omkring 11,925 % af hans/hendes indkomst skulle opgives i 116 måneder for at modtage $26.500 i finansiering, hvilket så ville resultere i en initial ISA-forpligtelse på $298 pr. deres indkomst på 30.000 $. (Husk på, at tilbagebetalingslængden varierer mellem disse to finansieringsmuligheder, så jeg vil antage, at føderale lån kræver 20 års tilbagebetaling, før der tilgives eventuel resterende saldo, mens indkomstdelingsordningen vil være i kraft for den store specifikke tidsramme , hvilket er 116 måneder i dette tilfælde). Hvis diskonteringsrenter på 3%, 8% og 12% bruges til at sammenligne de to pengestrømme, kommer låntageren foran i alle scenarier ved at finansiere deres uddannelse med føderale lån i stedet for ISA, primært på grund af den "generøse" indkomstdrevne tilbagebetalingsbeskyttelser, der gælder for sådanne lån.

Bemærk:Denne grafik illustrerer NPV for pengestrømsstrømmen, der genereres ved at trække de føderale lånestrømme fra ISA-pengestrømmene. Derfor, hvis NPV er positiv, så var et føderalt lån den mere fordelagtige strategi, mens hvis NPV er negativ, så var ISA den mere fordelagtige strategi.

Navnlig viser resultaterne, at de føderale lån altid afslutte lig med eller foran ISA (ellers ville diagrammet blive negativt for at vise lånene som ringere). Ingen af strategierne har dog en fordel for engelske majors ved indkomstniveauer på mindre end $16k, da en person under begge finansieringsmuligheder ikke ville betale noget baseret på denne indledende indkomst. Grunden til, at en NPV-fordel til fordel for det føderale lån begynder at dukke op ved $16.000, er, at ved dette startindkomstniveau begynder den formodede inflationsrate (3%) at løfte individets indtjening over $20.000-niveauet før slutningen af ISA tilbagebetalingsperiode. (Bemærk:Selvom det realistisk ser ud til, at Purdues ISA ville justere indkomstbunden med inflationen over tid, er dette ikke specificeret i deres kontrakt, så der antages en flad bund på $20.000 i alle år.)

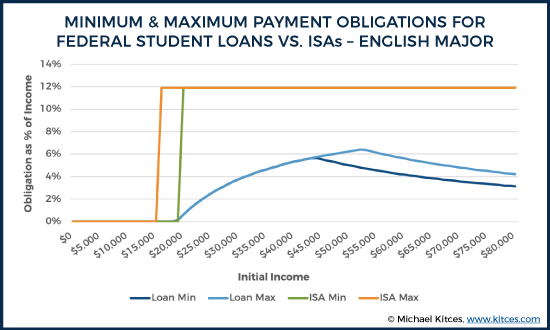

Ovenstående skema besvarer dog kun spørgsmålet om "samlede omkostninger" vedrørende sammenligning af de to strategier. Dette er muligvis ikke den eneste faktor, potentielle studerende overvejer, når de skal vælge mellem et føderalt lån og en ISA. Realistisk set ville eleverne også være interesserede i den byrde, hver strategi ville lægge på deres eventuelle pengestrøm.

Bemærk:I skemaet ovenfor refererer "Min" og "Max" til de minimums- og maksimumssatser, som en person betaler over alle år med tilbagebetaling. I mange, men ikke alle, scenarier er minimum og maksimum ækvivalente.

Som diagrammet ovenfor illustrerer, er ISA ikke kun en større økonomisk byrde samlet set (som illustreret i tidligere NPV-beregninger), men det ville faktisk være meget mere en byrde for en persons pengestrøm sammenlignet med traditionel studielånsfinansiering. Ulemperne ved $20.000-breakpointet i at udløse ISA-tilbagebetaling versus den mere gradvise tilgang til føderale lån er også illustreret her. Så snart en person krydser tærsklen på $20.000, springer de op til deres fulde ISA-byrde på næsten 12 % af deres indkomst, hvorimod den føderale lånegrænse gradvist kryber opad, efterhånden som indkomsten vokser (fordi det er en procentdel af indkomsten over tærsklen for føderale lån, ikke en procentdel af alle indkomst, når tærsklen er nået med en ISA).

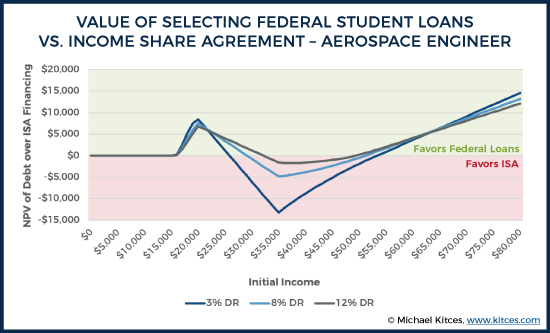

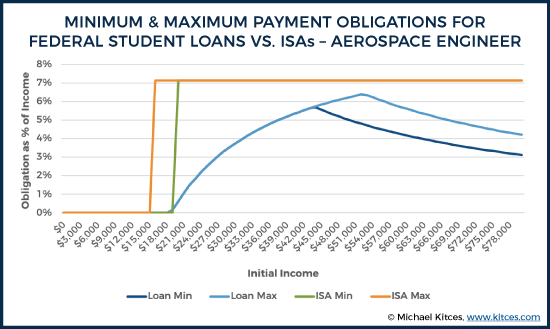

Diagrammerne nedenfor undersøger de samme overvejelser, men denne gang for vores hypotetiske rumfartsingeniør, som modtager nogle af de mest gunstige ISA-vilkår (med hensyn til tilbagebetalingsprocenter og også lånevilkår).

Som resultaterne afslører, så længe en rumfartsingeniør tilfældigvis tjener tæt på den gennemsnitlige startløn for deres felt (~$60.000), vil de komme videre ved at bruge et føderalt studielån. Men interessant nok, hvis de tjener moderat til væsentligt mindre end gennemsnittet (f.eks. et sted inden for $26k-$53k, afhængigt af den anvendte diskonteringsrente), så kan den lavere procentvise betaling og kortere tilbagebetalingsperiode for en ISA være til deres fordel . I dette tilfælde er størrelsen af forskellen ikke enorm (den maksimale NPV-forskel er ca. $13.000 til fordel for ISA ved en indkomst på $35.000 og en 3% diskonteringsrente), men i dette tilfælde ser der ud til at være nogle flere plausibel nedadgående beskyttelse for en person, der går ind i et felt med højere indkomst, men desværre ender i et job med lavere indkomst end gennemsnittet.

Som det tidligere var tilfældet, er nedsidebeskyttelse dog ikke alt, som en studerende kan bekymre sig om. Der er også spørgsmålet om den samlede belastning af ens pengestrømme. I dette tilfælde ser vi stadig den samme dynamik, som tidligere blev illustreret for den engelske major. As soon as income crosses the $20k threshold, burdens immediately jump to the full repayment level of roughly 7%. However, because the overall percentage of income owed is much lower for an aerospace engineer when compared to an English major financing the same amount of tuition, the difference between the maximums under various scenarios is less pronounced. Nonetheless, it would be fair to say that ISAs still place a larger burden on one’s cash flows when compared to a traditional Federal loan. To the extent that the ISA ends up as the lower-cost option, it’s only because of the ISA relief in the later years (after the ISA term ends, but while the Federal student loan payments may have had to continue) and not in the early years (when the ISA still has a higher cash flow burden).

Based on the findings above (and assuming that one is comparing federal loans to an ISA that is similar in nature to the Purdue ISA), it seems safe to say that Federal loans should generally be preferred to ISAs. There may be some niche cases in which students may want to consider ISAs first (e.g., situations in which individuals know ahead of time they will not be able to achieve even the average earnings in their field of study, or perhaps in cases such as an engineer who would like to take 10 to 15 years out of the workforce to raise children). But, generally speaking, the flexible features built into Federal loans provide equal (if not superior) outcomes in terms of both overall repayment and cash flow protection.

However, Federal loans may often fall short of what a student needs to fully fund their education, and this is particularly true for students who are attending more expensive private institutions. As a result, it may be best to think of ISAs not as a replacement for traditional Federal loans, but as a replacement for their more expensive and less flexible supplemental funding sources, such as private student loans.

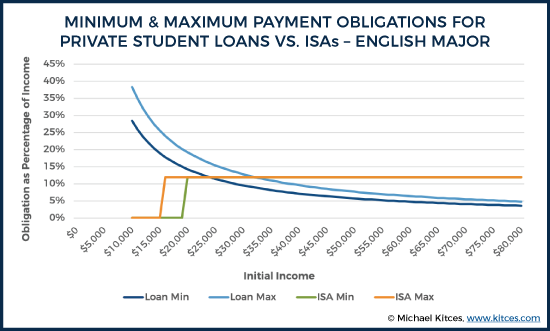

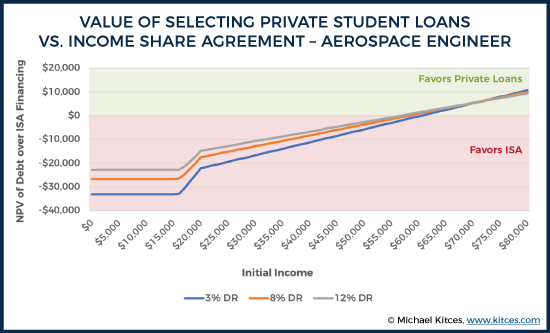

For the purposes of comparing ISAs versus private student loans, the same framework is used as above, with the exception that a private student loan, with an 8% fixed interest rate and no flexible payment provisions, replaces the federal loan.

When comparing overall financial burdens, we can see that the ISA option is no longer a clear loss for our English major across all initial income levels.

Note:The same $26,500 tuition funding level is assumed just for the sake of consistency, although this may or may not reflect a typical funding need for supplemental funds based on an individual’s circumstances.

In this case, we see that our English major is better off with an ISA if their initial income level ends up being less than roughly $30,000. The reason that this is so different is that there is no longer any potential benefit of loan forgiveness for lower-income individuals when using private student loans. At income levels below $16,000, our English major comes out roughly $23k to $33k ahead with the ISA in terms of NPV, depending on what discount rate is used. At the same time, for incomes above $30,000, our English major still quickly comes out far behind with the ISA, given how much cheaper even an 8% interest rate is when compared to the “effective” interest rate built into an ISA structure (that takes an ever-higher percentage of the ever-higher income). If our English major ends up changing fields or just securing a very high paying entry-level job for English majors of $70k, they would end up somewhere between $32k and $48k worse off in NPV terms, depending on the discount rate used.

Of course, as was the case before, NPV differences only tell part of the story.

Note:Results for incomes below $10,000 were omitted for the purposes of making this chart readable.

When we examine the differences in cash flow burden between ISAs (which do have income-driven protections built in) and private loans (which do not have income-driven protections), we can quickly see that ISAs do provide some real relief in terms of potential cash flow burdens, at least at lower income levels. At incomes below $20k, the English major pays nothing towards their ISA, whereas private loan burdens could claim 30% or more of one’s cash flow. Even despite the relatively high 12%-of-income burden that the English major occurs immediately at $20k in income, it isn’t until reaching initial income levels of roughly $30k that a private loan burden would reach levels roughly as “low.” Of course, beyond the roughly $30k income level, the overall cash flow burden of private loans is substantially lower than paying a percentage of income (on ever-higher income levels), and the burden of private loans continues to decline as income increases.

(Note:One factor not captured here is the potential taxation of ISA funds. As discussed in the ISA overview above, how ISAs are eventually treated from a tax perspective, if/when forgiveness ultimately comes into play, would be a significant factor worth considering.)

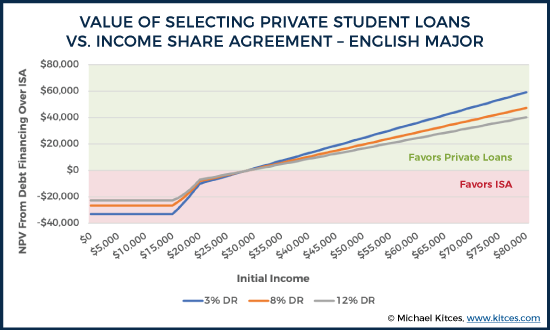

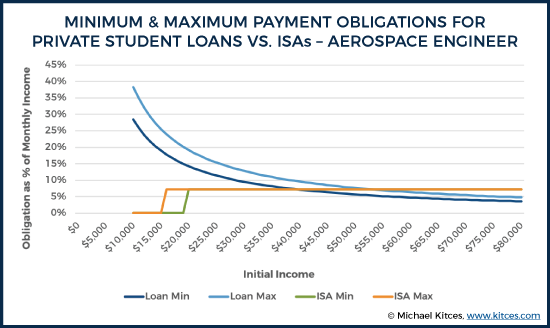

We see similar dynamics for our aerospace engineer.

At lower income levels, our engineer comes out ahead with the ISA, thanks largely to its percentage-of-income cap and its relief for those with less than $20,000 of income. Although in this case, the engineer actually comes out ahead with an ISA up until income levels of roughly $60k.

From a cash flow perspective, little difference exists between the English major and the engineer, with the exception of the lower ISA cash flow burden for the engineer. But that lower percentage leads to an even higher income crossover before the ISA for the engineer is worse than taking out traditional private loans. The crossover point for maximum cash flow obligations occurs at roughly $54,000 in income, and the difference between either strategy is less pronounced over much of the potential income spectrum.

As the results make clear, using an ISA is virtually never superior to Federal student loans, for those who can take advantage of such loans in the first place. In practice, the income protections of Federal student loans programs – through various income-driven repayment plan options – provide more generous protection than ISAs for those who don’t end up with strong earnings after college. And the ISA is simply more expensive for those who do end out with superior earnings after college, given the percentage-of-income formula of ISAs in the first place.

By contrast, the decision of whether to use an ISA in lieu of a private loan is less clear than the Federal loan comparison. On the one hand, there are very real potential reductions in one’s total repayment obligation and cash flow burden should they end up unemployed or underemployed when using an ISA. However, should an individual come out at or above average in income, there’s also a substantial cost associated with such agreements (at least as considered here) compared to “just” borrowing with private loans and repaying them later.

The decision, then, is not unlike any other risk/reward tradeoffs that we must consider. All else being equal, the more risk-averse one is, the more attractive ISAs are going to look in lieu of private loans, as ISAs are a means to reduce the downside risk (of low income) by trading off some upside potential (more payments for the ISA if income does end out being above-average after college).

The one clear case we can make for using ISAs is to use an ISA when one can engage in adverse selection (for the ISA lender), effectively "gaming the system" with their own knowledge of their current and future plans. Specifically, at least with respect to the Purdue agreement, the clearest ISA scenario seems to be someone who is going to college but has a plan or strong desire to be a stay-at-home parent thereafter. This is private knowledge that an individual has about their own preferences, which counterparties in an ISA will never be privy to. Of course, this type of adverse selection also threatens the viability of ISAs overall, and we’ve yet to see any examples of ISAs that have managed this adverse selection problem and been successful over a long time horizon. Nonetheless, whether ISAs are viable in the long run doesn’t make any difference for someone who has access to funding via such means today, and those who know they wish to stay at home as a parent in the future may be able to grab some college funding they’ll never need to repay.

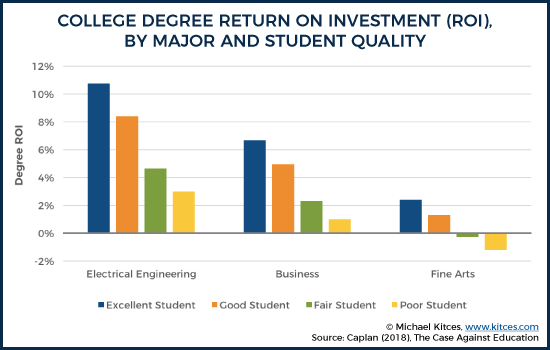

Students may also wish to consider what their own attributes suggest about what their personal ROI from attending college may be. As Bryan Caplan highlights in his book, The Case Against Education , college ROIs vary substantially by student quality. Caplan separates students into quality categories as follows:excellent (a student with the typical traits of an individual who completes a master’s degree), good (a student with traits typical of an individual who completes a bachelor’s degree), fair (a student with traits typical of an individual who completes high school), and poor (a student with traits typical of an individual who does not complete high school). “Traits” in this case could largely be boiled down to intelligence (e.g., IQ) and work ethic (e.g., conscientiousness). Caplan estimates that an excellent student would be at roughly the 82 nd percentile of cognitive ability, whereas a poor-quality student would be about the 24 th percentile.

As Caplan explains, ROI in this context refers to:

This can be a hard topic to be honest about, but the reality is that student quality is going to influence how realistic it is for a given individual to achieve “average” outcomes for an individual majoring in their discipline at a particular school. Individuals who are “above average” relative to their peers (which is different than above average relative to the population, as all physics majors at Harvard are likely well above “average” at the population level, but, by definition, half of them are below average relative to their peers) are more likely to experience better financial outcomes. As a result, all else being equal, higher quality students should be more inclined to pursue traditional debt financing, rather than give up a future percentage of their likely-to-be-above-average income with an ISA. Of course, ISAs could also start pricing based on GPA, ACT/SAT, etc., which may reduce the potential returns to adverse selection on this dimension.

Students with nontraditional career options may also want to give ISAs particular consideration. For instance, a student who plans to join a family real estate business after graduation may be able to structure their compensation in a manner that is advantageous for the purposes of reporting income (or rather, not reporting income as earned income) within the terms of an ISA (e.g., by participating in the real estate income as rental income via Schedule E, which isn’t part of the ISA income calculation).

Another consideration that will increasingly come up is the discrepancies between costs by major. Generally freshman and those who have not declared a major are excluded from ISA programs (presumably due to high rates of dropping out of certain majors, such as engineering, among incoming freshman), and it’s not clear how all programs will choose to handle situations such as dual majors (no guidelines appear to be listed on Purdue’s website, but a call to Purdue’s financial aid office suggested that applicants can choose which of their majors they wish to use when applying for Purdue’s ISA).

So long as one can successfully pull it off, dual majoring in, say, psychology (0.45% share per $1k over 116 months) and applied statistics (0.30% share per $1k over 96 months) could be worthwhile for a student who can then get ISA funding based on statistics even though their true interest (and future career aspiration) is psychology. (Notably, it’s also not clear what would happen if a student was an applied statistics major at the time of applying but abandoned that second major prior to graduation.) Of course, this is again a problem that programs will need to address, via pricing or otherwise, in order to remain viable long-term, but it’s nonetheless an opportunity for students who do wish to pursue an ISA to potentially secure better terms for themselves.

As should always be the case, the fine print on these Income Share Agreements is tremendously important as well. As more universities and private ISA providers roll out their own programs, individuals will need to pay careful attention to the actual agreement they are signing, and the specific terms of that agreement.

Ultimately, it is still too early to say what type of influence ISAs will have on college funding in the long run. However, they seem to have captured a lot of public interest, and many people seem to intuitively feel that ISAs have better characteristics when compared to traditional debt financing. But this is less clear when we actually dig into the details of such agreements. Compared to Federal loans, there’s probably little reason to pursue ISAs, unless one has some personal knowledge that allows for significant adverse selection against the ISA funder (and in favor of themselves, based on the exact ISA rules). Compared to private loans, though, there is some very real downside protection for ISAs in terms of total repayment obligation and cash flow protection, but this comes at a fairly significant long-term cost so long as one achieves at least “average” (or higher) income outcomes in the long run after college.