At samle penge nok til en udbetaling er typisk den største forhindring, der skal ryddes af, når du skal sikre et realkreditlån. Den gennemsnitlige boligpris i USA er steget 14 % år-til-år, ifølge en Redfin-rapport fra november 2020, og efterhånden som boligmarkedet bliver dyrere, vil depositummet, som du skal betale for et hjem, også blive dyrere. At arbejde med professionelle finansielle rådgivere kan hjælpe dig med at planlægge, så dine penge gør mest muligt for dig, men nogle steder sammenlignet med andre kan det være særligt skræmmende at skrabe det bundt af kontanter sammen. Med alt dette i tankerne undersøgte SmartAsset, hvor det tager længst tid at spare op til en udbetaling.

For at gøre dette undersøgte vi data om de 50 største amerikanske byer ved at bruge medianværdier for boliger, medianindkomsttal og antage, at arbejdere ville spare 20 % af deres indkomst hvert år. Vi beregnede de år, der var nødvendige for at spare både til den anbefalede 20 % udbetaling samt en 12 % udbetaling (medianudbetalingen blandt alle boligkøbere i 2019, ifølge National Association of Realtors). For detaljer om vores datakilder, og hvordan vi sætter alle oplysningerne sammen for at skabe vores endelige placeringer, se afsnittet Data og metodologi nedenfor.

Dette er SmartAssets femte kig på, hvor mange års arbejde det kræver at have råd til en udbetaling. Du kan læse 2020-udgaven her .

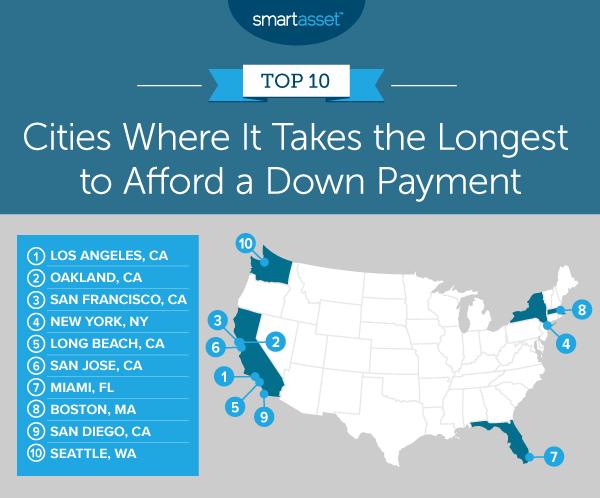

1. Los Angeles, CA

Det vil tage indbyggere i Los Angeles, Californien længst tid at spare op til en udbetaling. Den gennemsnitlige boligværdi er $697.200, hvilket betyder, at de bliver nødt til at spare $139.440 for en 20% udbetaling. Hvis en person tjener den gennemsnitlige husstandsindkomst på 67.418 USD og sparer 20 % af det hvert år, så skal han eller hun arbejde 10,34 år for at have penge nok til at betale en udbetaling.

2. Oakland, CA

I Oakland, Californien, hvor den gennemsnitlige bolig koster $807.600, svarer en 20% udbetaling til $161.520. Den gennemsnitlige husstandsindkomst her er $82.018, så en person, der sparer 20% årligt, skal arbejde i 9,85 år for at have råd til en udbetaling. Til sammenligning vil det kræve 5,91 år at spare en 12 % udbetaling på 96.912 USD op, men det betyder, at du skal betale væsentligt højere afdrag på realkreditlån.

3. San Francisco, CA

Den gennemsnitlige boligværdi i San Francisco, Californien er $1.217.500 – den eneste by i vores undersøgelse med et syvcifret prisskilt. En 20 % udbetaling på denne medianværdi ville koste 243.500 USD. Med en gennemsnitlig husstandsindkomst på 123.859 USD kunne den gennemsnitlige person, der sparer 20 % årligt, have råd til en udbetaling om 9,83 år.

4. New York, NY

I det store æble skal boligejere bruge 9,81 år for at foretage en 20 % udbetaling på et hjem. Den gennemsnitlige boligværdi er $680.800, hvilket betyder, at en 20% udbetaling er $136.160. Og til sammenligning skal en New Yorker, der sparer 20 % årligt ved en median husstandsindkomst på 69.407 USD, bruge 5,89 år for at spare op til en 12 % udbetaling på 81.696 USD.

5. Long Beach, CA

Long Beach, Californien har en gennemsnitlig boligværdi på $614.400. For at købe medianhuset med en 20% udbetaling skal den gennemsnitlige beboer have 122.880 $. Hvis du tjener medianindkomsten på $67.804 og sparer 20 % af din indkomst hvert år, så vil du have råd til en udbetaling om 9,06 år.

6. San Jose, CA

San Jose, Californien ligger i hjertet af Silicon Valley, og som du kunne forvente, er den gennemsnitlige boligværdi ret høj - på $999.990. En betaling på 20 % af den boligværdi er 199.980 USD. Den gennemsnitlige husstandsindkomst i byen er $115.893, så hvis en beboer sparer 20 % af sin indkomst hvert år, så har personen råd til en udbetaling om 8,63 år.

7. Miami, FL

Miami, Florida er den eneste sydøstlige by i top 10 i vores undersøgelse. Den gennemsnitlige boligværdi er $358.500, hvilket betyder, at en 20% udbetaling koster $71.700. Medianindkomsten i Miami er dog $42.966. Så en beboer, der sparer 20 % af den gennemsnitlige husstandsindkomst ($8.593) hvert år, har råd til en 20 % udbetaling på 8,34 år.

Det tager nogen, der sparer 20 % af husstandens medianindkomst i Boston, Massachusetts, 7,93 års arbejde for at have råd til en 20 % udbetaling på et hjem. Den gennemsnitlige boligværdi er $627.000, med en 20% udbetaling på $125.400. Den gennemsnitlige husstandsindkomst i Boston er $79.018.

Den gennemsnitlige boligværdi i San Diego, Californien er $658.400, hvilket betyder, at en 20% udbetaling er $131.680. En person, der tjener husstandens medianindkomst på $85.507, skal bruge 7,70 år for at have råd til den udbetaling. Til sammenligning tager en 12 % udbetaling på 79.008 USD 4,62 år at spare op til, med det forbehold, at betaling af en mindre udbetaling nu betyder større afdrag på realkreditlån senere.

Seattle, Washington runder top 10 på vores liste med en gennemsnitlig boligværdi på $767.000. Det betyder, at en 20% udbetaling er $153.400. Så hvis du tjener den mediane husstandsindkomst på 102.486 $, så vil det tage dig 7,48 år – du sparer 20 % af din indkomst hvert år – at have råd til den betaling.

For at rangere de byer, hvor den gennemsnitlige husstand skulle spare længst tid for at have råd til en udbetaling, analyserede vi data om de 50 største byer i USA. Vi overvejede specifikt to stykker data:

Data for begge faktorer stammer fra Census Bureaus 2019 1-årige American Community Survey.

Vi startede med at bestemme husholdningernes årlige opsparing ved at antage, at de ville spare 20 % af den gennemsnitlige årlige indkomst før skat. Dernæst bestemte vi, hvor meget en 20 % udbetaling samt en 12 % udbetaling for medianboligen i hver by ville koste. Derefter dividerede vi hver af de anslåede udbetalinger i hver by med de anslåede årlige besparelser. Resultatet var det estimerede antal års besparelse, der var nødvendig for at have råd til hver udbetaling, forudsat at der var nul besparelser til at begynde med. Til sidst oprettede vi vores endelige rangering ved at sortere byerne fra det største antal år, der er nødvendigt til det mindste antal år, der er nødvendigt for hver.

Spørgsmål om vores undersøgelse? Kontakt [email protected].

Fotokredit:©iStock.com/valentinrussanov