Når man skal afgøre, hvor meget der skal spares til en udbetaling på en bolig, er det ideelt at afsætte så tæt på 20 % af boligens købspris som muligt. På denne måde betaler du mindre i renter og gebyrer og starter med mere egenkapital i dit hjem.

Men mange boligkøbere, især førstegangskøbere, foretager udbetalinger på mindre end 20 %. Og du kan muligvis sætte så lidt som 3,5 % ned, for eksempel med et lån fra U.S. Federal Housing Administration (FHA).

Sådan beslutter du, hvor meget du skal spare til en udbetaling, under hensyntagen til långiverens krav, din økonomiske formåen, og om du er kvalificeret til visse boligkøberprogrammer.

Hvor meget skal du bruge for en udbetaling?

Jo flere penge du sætter ned, jo mindre lån skal du bruge, og jo mindre renter betaler du. Derudover kan långivere gerne se udbetalinger på 20 %, da det kan vise, at du har et stærkt cash flow og evnen til at spare konsekvent over en periode.

Men i virkeligheden er en udbetaling på 20 % ofte svær for boligkøbere at finde på – og det er måske ikke engang nødvendigt.

Har du brug for en 20 % udbetaling?

Lad os starte med fordelene ved en højere boligudbetaling, som er betydelige. Med 20 % ned har du adgang til:

- En renere vej til lånegodkendelse :Du øger dine chancer for godkendelse af realkreditlån med en større udbetaling, da långivere sandsynligvis vil se dig som en god opsparer og dermed en lavere kreditrisiko.

- Lavere boliglånsrenter :Da en højere udbetaling reducerer din belåningsgrad, eller lånebeløbet i forhold til boligens værdi, kan du som regel få lavere renter fra långivere. Enhver stigning i beløbet for en boligudbetaling sænker belåningsgraden og reducerer samtidig risikoen for långiveren.

- Du vil sandsynligvis betale dit realkreditlån tidligere :Jo flere kontanter du kan lægge ned, jo lavere er dit lånebeløb. Det gør det mere sandsynligt, at du kan betale hele dit realkreditlån hurtigere, hvilket sparer dig for renter og lader dig opbygge egenkapital hurtigere.

- En lavere månedlig afdrag på realkreditlån :En større boligudbetaling reducerer din månedlige realkreditregning, hvilket giver dig ekstra kontanter til andre økonomiske overvejelser, som f.eks. universitets- eller pensionsopsparing.

- Ingen realkreditforsikring :Ved at styre flere kontanter ind i en boligudbetaling kan du undgå at betale privat realkreditforsikring (PMI). Når du sætter mindre end 20 % ned, vil din långiver sandsynligvis kræve, at du betaler PMI, som den kan opkræve som en forudgående gratis eller som en del af din månedlige betaling. Dette beskytter långiveren, hvis du ikke kan betale dit realkreditlån. Privat realkreditforsikring kan være dyr – i mange tilfælde op til 1 % af hele lånebeløbet på årsbasis. På et boliglån på 200.000 USD betyder det næsten 200 USD ekstra om måneden sparet ved ikke at skulle betale PMI.

Hvad er den gennemsnitlige udbetaling?

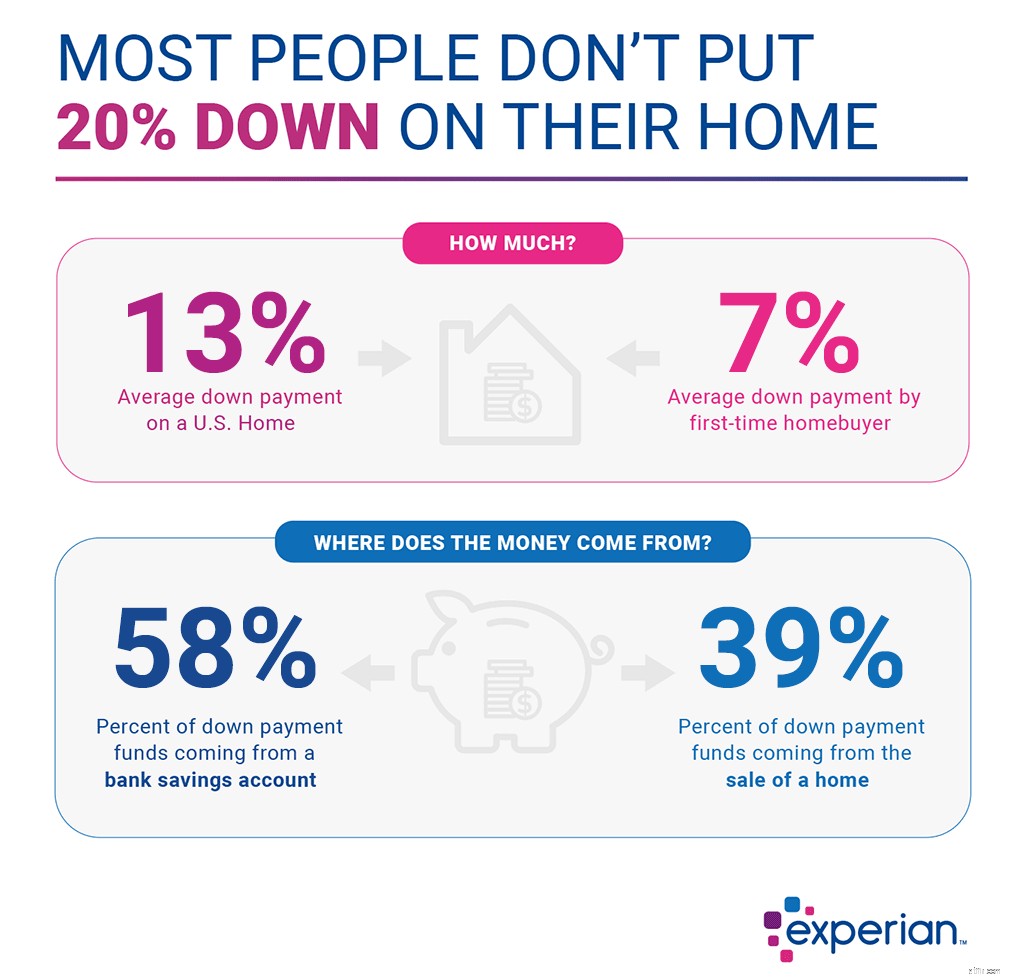

På trods af fordelene ved at foretage en udbetaling på 20 %, er det almindeligt, at købere lægger mindre ned. Medianudbetalingen blandt alle boligkøbere i 2018 var 13 %, ifølge Landsforeningen af ejendomsmæglere. Førstegangskøbere satte en median på 7 % ned. Gentagende købere sætter mest ned med 16 %.

1

Realtor.com,

2

NAR

1

Realtor.com,

2

NAR

Hvad er minimumsudbetalingen?

Mens udbetalingsforpligtelser varierer fra långiver til långiver og primært afhænger af dit kreditforhold og gæld i forhold til indkomst, kræver de fleste traditionelle lån mindst 5 % ned.

Boligkøbere, især kontante førstegangskøbere, har dog yderligere muligheder. For eksempel er konventionelle lån tilgængelige gennem traditionelle långivere for mindre end 5 % ned. U.S. Federal Housing Administration (FHA) boliglån er nemmere at få end traditionelle lån og kræver, at låntageren kun nedsætter 3,5 % af boligens værdi. Hvis du er en veteran eller et servicemedlem, kan du betale 0 % ned og ingen privat realkreditforsikring for et boliglån gennem det amerikanske departement for veterananliggender.

Plus, mange stater og kommuner har første gang boligkøber programmer, der giver udbetalingshjælp. Kontakt din stats boligfinansieringsagentur for at finde ud af om programmer i dit område.

Når du overvejer den mindste udbetaling, du er villig til at betale, så tænk over, om det at sætte mindre ned er en afspejling af din parathed til at købe et hjem. Selvom det er muligt at få et lån med lidt eller ingenting ned, bør du stadig have en opsparing ved hånden, før du køber et hjem og indtægten til at betale dit realkreditlån samt de andre omkostninger ved at eje et hjem. At bruge penge fra din pensionsopsparing eller din nødfond til en udbetaling eller løbende udgifter er et tegn på, at du bør bruge mere tid på at spare på at forberede dig på at købe og eje et hus.

Sådan sparer du til en udbetaling

Det kan virke svært at finde kontanter til en boligudbetaling, især når du sigter mod tæt på 20 %. Sådan kommer du dertil.

- Sæt et mål :Begynd at tænke langt på forhånd over, hvornår du håber på at blive boligejer, få en idé om din sandsynlige købspris, og spar derefter. Hvis boliger i det område, du er interesseret i at sælge for omkring 300.000 USD, og du gerne vil købe om fem år, vil en 20 % udbetaling (60.000 USD) betyde, at du sparer 1.000 USD om måneden indtil da, hvis du starter fra bunden. . Hvis det virker umuligt, så overvej at spare op i længere tid eller sigte efter en mindre udbetaling – og beregn, hvor meget du kunne betale i en privat realkreditforsikring som følge heraf.

- Reducer udgifterne :Når du har et mål i tankerne, skal du lave en opgørelse over dine nuværende udgifter. Tjek, om du betaler for abonnementstjenester eller medlemskaber, du ikke bruger, kig rundt efter bilforsikring for at se, om du kan få en bedre aftale, og forhandle din kabelregning ned. At spare på store indkøb, som at vælge en brugt bil frem for en ny, vil gøre det største indhug, mens du arbejder hen imod en udbetaling.

- Opret et løbende budget :Når du har lavet en indledende opgørelse, skal du begynde at spore dit forbrug, selvom det betyder, at du skal holde øje med kategorier, såsom underholdning, måltider ude og personlig pleje, i stedet for hvert enkelt køb. Mange apps giver dig mulighed for at linke dine check- eller kreditkortkonti, så du kan se, hvad du bruger på. Vælg en budgetretningslinje at følge, f.eks. 50/30/20-budgettet, som foreslår, at du ikke bruger mere end 50 % af din hjemkomst på fornødenheder, ikke mere end 30 % på ønsker og 20 % eller mere på opsparing og gæld. udbetaling. Se jævnligt efter muligheder for at skære ned på dine ønsker, for eksempel, så du kan omfordele penge til opsparing.

- Automatiser besparelser :En automatisk overførsel fra din check- til opsparingskonto er den nemmeste måde at sikre, at du sparer regelmæssigt til en udbetaling. For mange købere er det en god mulighed at åbne en opsparingskonto med højt afkast – som tilbydes af mange online långivere. Du får en højere rente end en checkkonto eller en traditionel opsparingskonto ville give, men du vil ikke påtage dig risikoen ved at investere dine penge. Investering kan betyde, at din opsparing mister værdi, hvis aktiemarkedet falder, før du planlægger at købe en bolig.

- Udnyt gavernes kraft :Det er ingen skam at få hjælp fra en slægtning eller en anden kilde til at foretage en udbetaling, og både konventionelle lån og statslån giver mulighed for gavemidler.

For at dokumentere gavemidler korrekt skal både låntageren og donoren underskrive et gavebrev, fremlægge beviser såsom en kontoudtog, der viser, at donoren havde mulighed for at give pengene, fremvise en kopi af checken fra donoren og dokumentere indbetaling af checken på låntagers konto.

- Søg efter et realkreditlån :Overvej flere muligheder for pant og udbetaling, når du søger efter et lån. Sørg for, at du er opmærksom på alle de statsstøttede låneprogrammer og statslige og lokale boligkøberstøtteprogrammer, som du muligvis er kvalificeret til. Hvis du føler dig overvældet af mulighederne, kan et boligrådgivningsbureau, der er godkendt af det amerikanske Department of Housing and Urban Development, være et godt sted at starte. Lokale rådgivere kan forbinde dig med ressourcer om boligkøbsprocessen i dit område.

Bundlinjen

Selvom 20 % kan være det ideelle, er der ingen ensartet udbetaling – især i betragtning af hvor mange boligkøbere, der afsætter mindre. I stedet, efter at have undersøgt dine muligheder for realkreditlån, lokale hjælpeprogrammer og personlige opsparinger, skal du vælge en udbetaling, der vil gøre boligejerskab muligt, samtidig med at det giver dig fleksibiliteten til at opfylde andre langsigtede mål.