Værdien af en universitetsuddannelse er veldokumenteret. Fra at indsamle omkring 1 million USD mere i livstidsindtjening til en øget sandsynlighed for at finde arbejde (og endda en reduceret risiko for at udvikle demens!), har opnåelse af en bachelorgrad længe været forbundet med en højere livskvalitet.

Selvom vejen til eksamen ikke er billig – og den er dyrere hvert år – er der hjælp til at få råd til at betale for de videregående uddannelser. Den føderale regering tildeler årligt milliarder af dollars i økonomisk støtte og skattefordele for at hjælpe studerende med at betale for skolen – og private studielån kan også hjælpe.

Hvis du undrer dig over, hvor du skal begynde, kan du fortsætte med at læse for at få en oversigt over dine muligheder for at betale for college.

Der er ingen ensartet strategi, når det kommer til at betale for college. Bland og match fra strategierne nedenfor for at finde den bedste løsning til dine uddannelsesudgifter.

Hvis du er den forælder, der håber på at sende din studerende på college i fremtiden, er det bedste, du kan gøre, at komme i gang med at spare hurtigst muligt. Lad renters rente gøre noget af besparelsen for dig ved tidligt at investere i en lavrisiko investeringskonto.

Hvis du er studerende, der håber på at gå på college, skal du sørge for at afsætte så meget af din lønseddel, som du kan, til din opsparing eller 529-plan. Vær proaktiv tidligt, så du ikke behøver at optage mere gæld, når du er i skole.

Et underudnyttet valg til opsparing på videregående uddannelser er en 529-plan med skattefordele. En undersøgelse foretaget af Edward Jones i 2017 viste, at to tredjedele af amerikanerne ikke ved, hvad en 529-plan er og de tilbudte fordele. Der er to muligheder, når du beslutter dig for en 529-plan:forudbetalte undervisningsplaner og uddannelsesbesparelser.

Som beskrevet af SEC, p tilbagebetalte undervisningsplaner lader en opsparer "købe enheder eller kreditter på deltagende gymnasier og universiteter (normalt offentlige og i staten) til fremtidige undervisningsafgifter og obligatoriske gebyrer til aktuelle priser for modtageren", mens en uddannelsesopsparingsplan "lader en opsparer åbne en investering konto for at spare op til modtagerens fremtidige kvalificerede videregående uddannelsesudgifter – undervisning, obligatoriske gebyrer og værelse og kost.” Fordelen ved at investere i en 529 er skattefordel-funktionen, der lader kontohaveren lægge flere penge væk. Der er gebyrer, udgifter og begrænsninger at overveje med en 529-plan. Ddiskuter dine muligheder med en finansiel rådgiver for at finde den, der passer bedst til din økonomiske situation.

Hvis du går på et gymnasium, der tilbyder undervisning i avanceret placering, International Baccalaureate eller College Level Examination Program, kan disse være en fantastisk måde at arbejde hen imod universitetskrav på, mens du stadig er i gymnasiet. Mange af disse klasser vil ikke kun opfylde eksamenskravene for din skole, men vil have et test- eller karakterkrav i slutningen, som et college kunne acceptere som opfylder en klassekredit. Hvert college oversætter disse resultater og klasser forskelligt, så sørg for at se nærmere på dette, når du ansøger.

Nogle gymnasier har partnerskaber med lokale universiteter, så gymnasieelever kan optjene college-point tidligt og deltage i undervisningen på college. Dette kan også være en god måde at få en fornemmelse for et campus, du måske er interesseret i at deltage i i fremtiden.

At få en hurtig start på studiepoeng, før du overhovedet starter din førsteårsstuderende, er en enorm lettelse for dem, der bekymrer sig om udgifterne til hver klasse. Nogle elever er endda i stand til at tage eksamen tidligt på grund af de point, de har med fra gymnasiet.

For at ansøge om det meste af økonomisk støtte skal du udfylde den gratis ansøgning om føderal studiestøtte (FAFSA).

FAFSA er det, der bestemmer din berettigelse til statslige og føderale tilskud, arbejdsstudier og lån. Nogle gymnasier og universiteter har yderligere krav, så tjek med din skoles afdeling for finansiel bistand for at sikre, at du overholder dem.

FAFSA er tilgængelig fra den 1. januar, men prioriterede frister kan variere fra skole til skole. Du kan udfylde, indsende og spore status for din ansøgning helt online, og der er gratis ressourcer til at hjælpe dig (og dine forældre, hvis det er relevant) med at udfylde formularen.

En vigtig forskel mellem bachelor- og kandidatstuderende:bachelorstuderende betragtes typisk som afhængige og skal rapportere deres forældres økonomiske oplysninger som en del af deres FAFSA. Kandidatstuderende er mere til at blive betragtet som uafhængige; dem med uafhængig status behøver ikke at indberette deres forældres økonomiske oplysninger.

Når en bestemt skole optager dig som studerende, vil de tilbyde dig en økonomisk støttepakke, der i vid udstrækning er baseret på oplysningerne på din FAFSA. Hver skole har en forskellig blanding af behovsbaseret hjælp og meritbaseret hjælp, som de tilbyder.

Tilskud og legater kaldes ofte "gavehjælp", fordi de ikke skal tilbagebetales. Mens stipendier normalt tildeles på grundlag af fortjeneste (dvs. uddannelsesmæssige resultater), er tilskud baseret på økonomisk behov.

De mest almindelige tilskud tildelt af den føderale regering er Pell Grants og Federal Supplemental Educational Opportunity Grants (FSEOG). Beløbene varierer afhængigt af det økonomiske behov, udgifterne til deltagelse, mængden af anden hjælp, du modtager, og tilgængeligheden af midler på din skole (kun FSEOG).

Stipendier kan tilbydes gennem din specifikke skole eller af større virksomheder - som Coca-Cola Scholars Foundation - kræver typisk en separat ansøgning fra FAFSA. Der er en række stipendier til rådighed fra skoler direkte baseret på akademiske præstationer, atletisk dygtighed eller minoritetsstatus.

Uanset hvilken type stipendium du søger, er det bedst at tjekke med din skole for en liste over tilgængelige stipendier og deres krav. Du kan også søge online via College Board, CollegeScholarships.org og Fastweb.

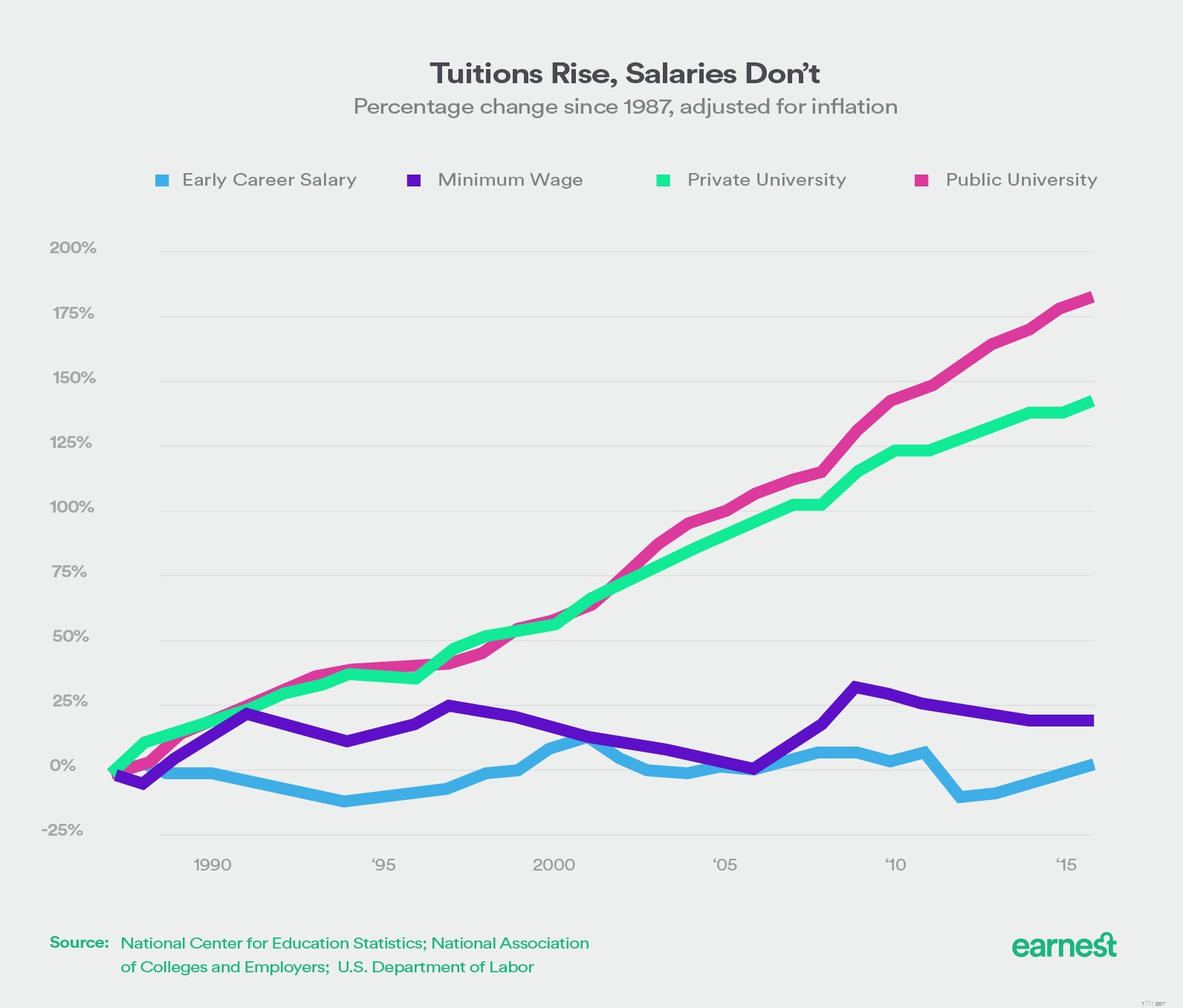

Omkostningerne ved college afhænger af den institution, du går på. Udgifterne til både offentlige og private gymnasier er dog stigende, og lønningerne stiger ikke i samme takt.

Ifølge College Board var de gennemsnitlige udgifter til kun undervisning og gebyrer for skoleåret 2015-2016 mere end $32.000 på private gymnasier, $9.400 for statslige beboere på offentlige gymnasier og $24.000 for udenlandske beboere, der går på offentlige universiteter.

Men selvom gymnasier ofte rapporterer et kombineret undervisnings- og gebyrtal, er mærkatprisen alene ikke de sande omkostninger ved deltagelse.

Du skal tage højde for omkostningerne til værelse og kost, bøger og forsyninger, personlige udgifter og transport for at nå frem til det rigtige antal. Skoler er nu forpligtet til at rapportere deres bedste skøn over omkostningerne ved deltagelse (COA), og det er det tal, du bør overveje, når du tænker på, hvor meget du vil betale for din uddannelse.

Download vores nye guide for at få de oplysninger, du har brug for.

Download guideGenerelt kendt som Stafford-lån, tilbydes subsidierede og usubsidierede føderale studielån gennem en skoles økonomiske støttekontor. Den største forskel mellem de to er, hvem der betaler renterne på lånene, før din tilbagebetaling starter (normalt forventes at begynde, når der er gået seks måneder efter eksamen).

For subsidierede lån skal du demonstrere økonomisk behov, staten betaler (eller subsidierer) renterne, mens du er i skole, i din henstandsperiode og under enhver anden udsættelse.

For ikke-subsidierede lån behøver du ikke at demonstrere økonomisk behov, og du er ansvarlig for renter, der påløber under skolen, din henstandsperiode og udsættelser.

Rentesatserne varierer afhængigt af, hvornår lånene udstedes, så låntagere bør tjekke med Department of Education for nøjagtige satser.

Hvor meget du kan låne er baseret på en række faktorer, såsom omkostningerne ved deltagelse og afhængig status.

Kilde:www.studentaid.ed.gov

Forældre til bachelorstuderende kan også låne føderale lån under Parent PLUS-låneprogrammet. Maksimale lånebeløb beregnes ved at fratrække anden økonomisk støtte modtaget fra den studerendes udgifter til deltagelse. Forældre, der ansøger om disse lån, skal gennemgå et grundlæggende kredittjek. Læs flere oplysninger om PLUS-lån, herunder hvordan du ansøger og tilbagebetalingsmuligheder.

Private studielån bruges normalt af dem, der ønsker eller har brug for et alternativ til føderale lån. Studerende, der har maxet deres føderale lån, kan også henvende sig til private lån for at finansiere den resterende saldo til deres uddannelse.

Priserne bestemmes af låntagers kreditværdighed og kan variere meget fra långiver til långiver. Disse kan tages af studerende (ofte med en cosigner, når de er til bacheloruddannelse) eller af forældre.

I modsætning til andre former for økonomisk støtte giver det føderale arbejdsstudieprogram bachelorstuderende et job (dvs. du skal arbejde for at modtage pengene). Skoler tildeler arbejdsstudiemidler efter først-til-mølle-princippet.

Din timeløn kan ikke være mindre end den føderale mindsteløn ($7,25 pr. time), og berettigelse er baseret på dit økonomiske behov. Job kan være på campus eller off-campus, selvom det føderale arbejdsstudieprogram lægger vægt på beskæftigelse relateret til dit studieområde, hvor det er muligt. Du kan vælge at modtage din lønseddel direkte eller anmode om, at din skole anvender din indtjening til undervisning, gebyrer eller kost og kost.

College campusser er som mikroøkonomier, og der er tonsvis af job tilgængelige rundt omkring på campus, som måske ikke er opført specifikt som arbejdsstudier. Bare se dig omkring på dit campus, og du vil sandsynligvis se studerende arbejde overalt. Fra baristaer, motionscenterpersonale, receptioner, beboerassistenter, campusambassadører osv. Disse kan være fremragende deltidsjob i løbet af skoleåret, der tilgodeser studieskemaer og giver ekstra indkomst.