Dit hjem er din største investering, og du vil gøre alt, hvad du kan for at beskytte det. Men hvordan ved du, hvilken slags husejerforsikring der passer til dig? Og hvad dækker husejerforsikringen egentlig? Hvad ikke gør dækker det?

Forsikring kan være kompliceret, men det er ikke raketvidenskab. Lad ikke mangel på viden forhindre dig i at beskytte dit hjem og din økonomi. Virkeligheden er, at mange husejere er underforsikrede — efterlader dem udsat økonomisk.

Vores husejerforsikringsguide vil nedbryde alt, hvad du behøver at vide om husejerforsikring!

Nøgleafsnit:

Husejerforsikring er økonomisk beskyttelse af dit hjem og personlige ejendele i tilfælde af ulykker, brande eller andre katastrofer. Det er en måde at undgå økonomisk ruin ved at overføre risiko til et forsikringsselskab. Husejerforsikring beskytter dig også mod retssager på grund af ulykker på din ejendom (tænk hundebid eller andre skader).

Sådan fungerer det. Ved at betale månedlige præmier indgår du en kontrakt med dit forsikringsselskab. Dit forsikringsselskab accepterer derefter at dække dig i tilfælde af en hændelse, hvis den er dækket. Du betaler et vist beløb ud af lommen (din selvrisiko). Dernæst indgiver du et krav, og dit forsikringsselskab vil betale eventuelle omkostninger over din selvrisiko, op til policens grænse.

Bundlinjen? Hvis du ejer en bolig, skal du have en husforsikring. Faktisk kræver næsten alle realkreditselskaber, at du har husejerforsikring, selvom det ikke er påkrævet af nogen statslovgivning. Selvom du lejer, kræver mange udlejere, at du har lejerforsikring for at beskytte dine ting.

Ligesom de fleste typer forsikringer, er husejerforsikringer ikke kun én samlet politik, der dækker alt. Det er meget mere kompliceret end som så. Derfor er det så vigtigt at blive uddannet. Det er det første skridt til at sikre, at du er i Goldilocks's sweet spot af husejerforsikringsdækning. (Og hvis du undersøger husejerforsikringer, fordi du lige er begyndt at købe et hjem, så tjek vores gratis vejledning til boligkøbere.)

Lad os starte med, hvad husejerforsikringen dækker, så du kan forstå, hvor du er beskyttet. Professionelt tip:Din forsikringserklæringsside viser dig, hvilke dækninger du har i øjeblikket, så du kan se, hvor hullerne er.

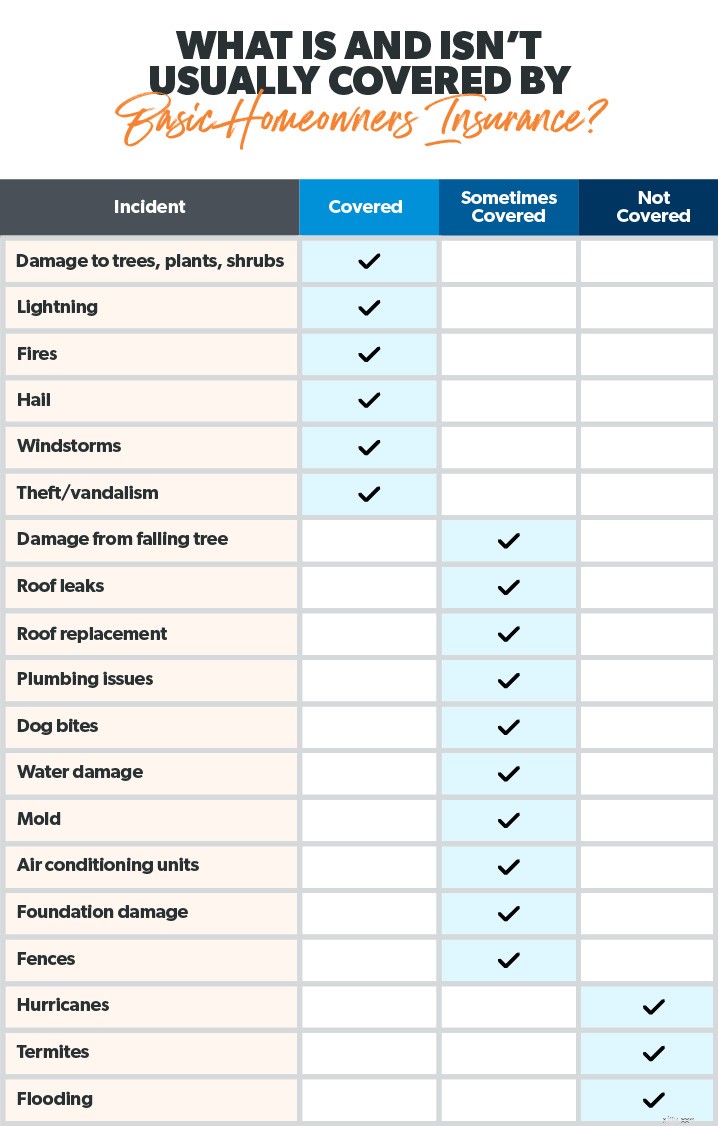

En typisk husejerforsikring omhandler fem grundlæggende ting.

Denne dækning betaler sig for at reparere eller genopbygge din bolig (også dit hus og alt, der er knyttet til det) på grund af skader fra katastrofer som brand, vindstorme, hagl, lyn, tyveri og hærværk. Så hvis en tornado ødelægger dit tag, vil boligdækningen slå ind, og dit forsikringsselskab betaler for at erstatte det. Der er dog nogle få undtagelser som skader fra oversvømmelser og orkaner (mere om det om lidt).

Dækning af andre strukturer dækker andre ting end dit hus. Nogle eksempler er:fritliggende garage, redskabsskur (eller hun skur?), lade, lysthus, swimmingpool, hegn eller indkørsel.

Dybest set enhver struktur, der er en permanent, værdifuld funktion i din ejendom. Men denne dækning har grænser - normalt omkring 10 % af den samlede police, du har på dit hus.

Dækning af personlig ejendom beskytter det, der er i dit hjem - de ejendele, du bruger hver dag, såsom tøj, møbler og elektronik. Det dækker også dyre ting som smykker, kunst og samleobjekter. Men der er ofte en dollargrænse knyttet til disse avancerede varer - så sørg for, at du har nok forsikring til at erstatte alt. De fleste forsikringsselskaber dækker dine ejendele med omkring 50 % til 70 % af, hvad dit hus er værd. 1 Lav en grundig opgørelse over alle dine ting, så du har en registrering af dine ejendele, og hvad de er værd.

Personligt ansvarsbeskyttelse dækker dig fra retssager for legemsbeskadigelse, tingskade, der opstår på din ejendom og endda hundebid (afhængigt af racen). Personlig ansvarsdækning koster ikke meget, så du kan få rigeligt til en rimelig pris. Du bør bære på mindst 500.000 USD i ansvar, fordi - lad os være rigtige - ingen sagsøger for 250.000 USD. Og hvis du har en større nettoformue, bør du også kigge på paraplyforsikring.

Dækning for yderligere leveomkostninger (ALE) hjælper med at betale for omkostningerne ved at leve væk fra hjemmet på grund af skader fra en forsikret katastrofe. Uanset om det er for et par dage eller endda måneder, dækker ALE ting som hotelregninger, restaurantmåltider, kæledyrspleje, transport og endda flytteudgifter.

ALE betaler dog ikke for alle dine udgifter. Det dækker omkostninger udover dine sædvanlige leveomkostninger (som dit realkreditlån og almindelige købmandsbudget).

Nu hvor vi har set de gode nyheder af hvad en typisk husejerforsikring dækker, er vi klar til de dårlige nyheder - hvad er ikke dækket.

Hvad er ikke dækket ved almindelig husforsikring? Og hvornår bør du overveje at købe ekstra dækning? Lad os tage et kig.

De fleste husejere overvejer simpelthen ikke naturkatastrofer som oversvømmelser og jordskælv. 2 Faktisk siger kun 27 % af husejere, at de har oversvømmelsesforsikring – alligevel involverer 90 % af naturkatastrofer i USA oversvømmelser. 3 , 4 (Kom nu, folk! Lad os vende disse tal om.)

Vi vil være så krystalklare, som vi kan på denne:Standard husejerforsikringer dækker ikke oversvømmelsesskader på dit hjem.

Og nej, du kan ikke ringe til forsikringsselskabet, mens du står til knæ i vandet (godt forsøg). Du skal have oversvømmelsesforsikring før vandet begynder at stige. Det vil betale for skader på strukturen i dit hjem og alt, der er knyttet til det.

Hvis du bor i en udpeget oversvømmelseszone, skal du tegne en oversvømmelsesforsikring. Nu.

Grundejerforsikringen dækker heller ikke skader fra jordskælv, medmindre det er en husbrand forårsaget af et jordskælv. Så hvis du bor i et jordskælvsudsat område, bør du overveje at tilføje jordskælvsforsikring.

Hvad med orkaner? Vi er glade for, at du spurgte. Hvis du bor i et kystområde, der bliver ramt af orkaner, dækker boligdækningen ikke vind- eller oversvømmelsesskader. Du skal bruge en separat orkanpolitik til det.

Husejerpolitikker dækker typisk ikke synkehuller - medmindre du bor i Tennessee eller Florida. Forsikringsselskaber i disse to stater er forpligtet til at tilbyde valgfri synkehulsbeskyttelse. Hvis du bor i en stat, hvor synkehuller er almindelige – som Tennessee, Florida, Alabama, Kentucky, Missouri, Texas og Pennsylvania – vil du måske overveje denne ekstra beskyttelse. 5

I de fleste tilfælde dækker din husejerforsikring ikke skader forårsaget af termitter, skimmelsvamp, sprængte vandrør og spildevandsreserver. I stedet betragtes disse som en del af den almindelige vedligeholdelse ved at eje din egen bolig. Ligesom din bilforsikring ikke betaler for olieskift, betaler dit husforsikringsselskab ikke for at vedligeholde dit hus. (Velkommen til "glæderne" ved boligejerskab!)

Derfor er det vigtigt at holde styr på dit hjem. Håndter de små problemer før de bliver store – og dyre! Det er også smart at gøre ting som at spare en nødfond og komme ud af gælden, så du har ekstra kontanter til at dække ting, der går i stykker (fordi ting går altid i stykker).

Lad os nu tale om de forskellige typer boligejerdækning.

Det er altafgørende at vælge den rigtige boligforsikring. Og det er en balancegang. Du vil have mest beskyttelse til den bedste værdi -uden at være underforsikret eller betale høje præmier for dækning, du ikke har brug for.

Lad os se på fire hovedtyper af husejerforsikringer.

En faktisk kontantværdi (ACV) husejerpolitik vil betale for at reparere eller udskifte dit hjem og personlige ejendele, minus afskrivning. Så lad os sige, at nogen stjæler dit tv. Forsikringsselskabet betaler, hvad tv'et var værd, da det blev stjålet -ikke da den var ny i æsken.

Dækning af erstatningsomkostninger giver mere beskyttelse end den faktiske kontante værdi, fordi den ikke gør det overveje afskrivning. Det kan betale sig at reparere eller udskifte dit hjem op til boligens oprindelige værdi (inden for nogle grænser). For eksempel, hvis du har en boligdækningsgrænse på $200.000, og ombygningen koster $250.000, skal du betale $50.000. Nogle genanskaffelsesomkostninger politikker tilbyder også kontant værdi for personlige ejendele.

Garanteret dækning af genanskaffelsesomkostninger betaler den fulde genanskaffelsespris, hvis dit hjem bliver ødelagt - uden at medregne afskrivning eller grænser for boligdækning. Så hvis ombygningen koster 250.000 kroner, er det, hvad forsikringsselskabet betaler. Enkel. Den eneste ulempe er, at den er dyrere, så du bør kun få den, hvis du virkelig har brug for den.

En anden variant af dækning af erstatningsomkostninger er udvidet dækning af erstatningsomkostninger. Denne type husejerforsikring betaler genanskaffelsesværdien af dit hjem op til dækningsgrænsen – plus en procentdel af dækningsgrænsen.

Denne form for erstatningsdækning er også dyrere. Men det kan være nyttigt, hvis du bor i et område, hvor byggeomkostningerne stiger hurtigt (hvilket ser ud til at være landsdækkende i 2021) og dit hjem er i relativt høj risiko for at blive beskadiget.

Nu hvor vi har lært, hvad der er og ikke er dækket af husejerforsikring, sammen med typerne af dækning, undrer du dig måske, Hvor meget husejerforsikring har jeg brug for?

Niveauet af husejerforsikring, du har brug for, afhænger af et væld af faktorer. Men en af de største faldgruber, folk gør, når de køber en husforsikring, er ikke at have nok. For eksempel, hvis en naturbrand ødelægger dit hus, ville det være forfærdeligt at finde ud af, at din husejerforsikring ikke dækker omkostningerne. Og desværre er anslået tre ud af fem amerikanere underforsikrede, når det kommer til husejerforsikringer. 6

Her er en god tommelfingerregel. Din husejerforsikring skal:

Der er et par andre tilføjelser eller påtegninger, du kan tilføje til din police, hvis du mener, du har brug for ekstra dækning. Her er et par almindelige eksempler:

Vi anbefaler, at du samarbejder med en uafhængig forsikringsagent, som kan se på din situation og finde den rigtige dækning til dig og samtidig hjælpe dig med ikke at betale for meget for ting, du ikke har brug for.

Så du kommer tættere på at finde ud af, hvor meget du har brug for, men hvad med prisskiltet? Hvor meget koster den gennemsnitlige husejerforsikring?

Udgifterne til boligforsikring varierer meget afhængigt af din situation. Din månedlige eller årlige præmie er baseret på faktorer som omkostningerne ved dit hjem, din tidligere historie med husejerforsikringskrav, hvilken type dækning du har brug for, din kreditscore, hvis du bor i et orkanudsat område, og hvor meget dine ejendele er værd.

Når det er sagt, er den gennemsnitlige årlige præmie for husejerforsikring 1.015 USD. 7 Men igen, dette tal varierer meget. Og når det kommer til ting som udgifterne til oversvømmelsesforsikring, kan du forvente at betale mere. Faktisk vil mange amerikanere se prisen på oversvømmelsesforsikring stige på grund af Federal Emergency Management Agency (FEMA) opdaterede priser. 8

Endelig, hvis du leder efter måder at spare på husejerforsikringen, så læs videre, min ven, læs videre.

Mens du bestemt ikke ønsker at skære hjørner på noget som husejerforsikring, er der et par måder, du kan spare nogle penge på.

Hvordan skal du egentlig gøre for at få en boligforsikring?

En måde er at shoppe rundt og købe det direkte fra en transportør. Men dette kan tage meget tid og stadig efterlade dig uden den bedste beskyttelse på plads. Med så mange forskellige dækninger og tilføjelser er det nemt at gå glip af en, du har brug for, eller ved et uheld at købe en, du ikke har brug for.

Hvad hvis du kunne uddelegere dette til en anden? Det kan du!

Ved at arbejde med en forsikringsagent, der er en del af vores Endorsed Local Providers (ELP)-program, kan du arbejde sammen med en ekspert i branchen for at sikre, at du har den rigtige dækning. Vores forsikrings-ELP'er er RamseyTrusted, og de kan shoppe for dig og give dig den bedste beskyttelse til den rigtige pris. Derudover bor de over hele landet – så du kan finde en professionel i dit område.

Få kontakt med en professionel i nærheden af dig i dag!