Formålet med denne artikel er at lære dig, hvordan enhver med succes kan drive deres egne penge. Uanset om du har £10.000 eller £2 millioner, er nøglen at have en proces, når du investerer penge, som hjælper dig med at beslutte hvilke fonde du skal investere i.

Denne artikel vil lære dig, hvordan du bliver en bedre gør-det-selv-investor samt værktøjerne til at bruge. Jeg vil lære dig:

Lektionerne er bevidst skrevet på en let og underholdende måde ved hjælp af eksempler fra det virkelige liv fra investeringsverdenen, den akademiske verden og sporten. Jeg anbefaler kraftigt, at du også downloader hele artiklen, så du kan henvise til den senere og læse den i ro og mag. Alternativt kan du modtage informationerne i denne artikel som et kort e-mail-kursus. Indtast blot din e-mailadresse, og du vil modtage én lektion om dagen i de følgende ni dage.

De erfaringer, jeg deler, er blevet lært af en karriere med at opbygge investeringsporteføljer for millionærer samt at være en af de mest regelmæssigt citerede investeringseksperter i den nationale presse, herunder The Times og The Telegraph. Disse erfaringer er også lært af interviews med fondsforvaltere samt konklusionerne af akademisk forskning, der strækker sig 100 år tilbage, som danner grundlaget for vores unikke 80-20 Investor-algoritme. 80-20 Investor er den innovative gør-det-selv-investeringstjeneste, der drives af MoneytotheMasses.com, som har bemyndiget medlemmer til at overgå markedet, passive investeringsstrategier og fondsforvaltere som Neil Woodford. Ved at bruge 80-20 Investors research investerede jeg £50.000 af mine egne penge i marts 2015 for at vise, hvordan 80-20 Investor styrker gør-det-selv-investorer. I de 16 måneder, der er gået, siden jeg begyndte at køre min live-portefølje, er jeg steget over 11 % i en periode, der omfattede en række markedskrak samt en Brexit-afstemning i EU-afstemningen. I samme periode tabte FTSE 100 mere end 1,5 %.

I denne artikel løfter jeg låget for, hvordan jeg var i stand til at hjælpe helt nybegyndere med at opnå ovenstående investeringsafkast. Jeg afslører de indre funktioner bag, hvad der får en succesfuld investor og 80-20 investor til at overgå så meget, som den har gjort. Jeg er glad for, at du tager det, jeg vil vise dig, og bruger det gratis.

Jeg bliver jævnligt spurgt af investorer 'Skal jeg investere i fonde eller aktier?'. Det korte svar er, at du kun bør investere i aktier, hvis du har viden og ekspertise til at analysere virksomhedsregnskaber og træffe en passende investeringsbeslutning. At købe aktierne i et selskab er meget høj risiko. Ved at investere i fonde, som er poolede investeringsinstrumenter, kan du mindske en del af denne investeringsrisiko. En investeringsfond samler investorernes penge for at drage fordel af stordriftsfordele, og for at pengene kan drives af en fondsforvalter i overensstemmelse med hans eller hendes investeringsmandat. Som sådan vil de investere penge på tværs af aktierne i hundredvis af virksomheder for at mindske investeringsrisikoen. Fonde (det være sig investeringsforeninger, investeringsforeninger eller ETF'er) er det mest populære middel for lænestolsinvestorer til at investere deres penge eller pensioner. Denne fremragende vejledning til investering i fonde dækker alt, hvad du behøver at vide om investering i fonde, herunder hvordan du kommer i gang med at investere i fonde, forklarer hvad investeringsfonde er, og hvordan de fungerer.

I resten af denne artikel vil jeg antage, at du ligesom de fleste almindelige investorer vil søge at investere i fonde. Så jeg vil vise dig, hvordan du identificerer de bedste fonde at investere i. Jeg vil undervise dig baseret på forskning og erfaring, hvordan du øger dine chancer for at investere i de bedst ydende fonde, samt hvordan du opbygger en portefølje. Jeg vil også vise dig, hvordan du ved, hvornår du skal sælge en fond. Nedenfor giver jeg en liste over de emner, som denne artikel vil dække, så du kan henvise tilbage til dem. Jeg håber, du nyder artiklen og del den gerne på sociale medier.

I løbet af min karriere i byen kan jeg ikke fortælle dig, hvor mange timer jeg brugte på at lytte til fondsforvaltere, de fyre du stoler på til at investere dine penge, fortælle mig hvordan deres investeringsproces vil overgå deres konkurrenters og markedets for at sikre, at de er en af de bedste investeringsfonde. Selvfølgelig ved jeg, at de ikke vil gøre dette, faktisk kommer de ikke i nærheden af at gøre det, da undersøgelser har vist, at kun 1 % af fondsforvalterne konsekvent slår markedet på lang sigt. Betyder det, at de lyver for mig under disse chats, eller er de bare narret?

Sandheden er, at de faktisk vil overgå deres rivaler noget af tiden, men vil lige så underperforme på andre stadier i en økonomisk cyklus. Eller med andre ord ’hver hund har sin dag.’

Ofte ville jeg stille dem det simple spørgsmål:’Så fra et investeringsperspektiv, hvad holder dig vågen om natten?’ Interessant nok havde de altid et svar, uanset om det var Storbritannien, der var på vej ind i recession eller euroens kollaps. Det har altid slået mig, at hvis de virkelig var begavede til det, de hævder at gøre (tjene penge til dig), så ville de slet ikke ligge vågen!

Sandheden er, at det, der holder den person, du betaler for at investere dine penge, vågen om natten, er frygten for at miste sit højt betalte job. Men du tænker måske, at det måske ikke er en dårlig ting, da det holder investeringsprofessionelle (fondsforvalterne) på tæerne, ikke?

Forkert! Faktisk er det modsatte sandt, og i næste afsnit vil jeg forklare, hvorfor en fondsforvalteres frygt for at miste sit job vil ende med at miste dig penge.

Så for at opsummere er den første DIY-investeringslektion er:

Fondsforvaltere bekymrer sig mest om at beholde deres velbetalte job frem for alt andet inklusive dig, hvilket er grunden til, at de ikke fortjener din loyalitet.

80-20 Investor er en forskningsstøttet tjeneste, som fortæller dig ikke kun, hvad du skal købe, men hvad og hvornår du skal sælge. Vi bliver ikke betalt via dine investeringer, i stedet finansieres vi af prisen på et abonnement, svarende til prisen på en kop kaffe om ugen. Så vores eneste mål er at gøre dig til en succesfuld investor, uanset hvilken investeringsplatform du bruger.

En fondsforvalter bekymrer sig om at miste sit job frem for alt andet, hvilket er skadeligt for din formue. Ligesom Marvels tegneserieverden har investering adskillige helte og skurke. Og så var det, at fondsforvalter Tony Dye, der døde i 2008, fik tilnavnet 'Dr Doom'. De fleste gør-det-selv-investorer vil være uvidende om omfanget af Dyes forbrydelse. Hvad kunne han have gjort, som var så slemt at blive sammenlignet med en af de mest berygtede superskurke?

Faktisk var hans forbrydelse simpelthen ikke at følge mængden under aktiemarkedets dotcom boom-år i 1990'erne. Hans åbenhjertige pessimisme, som gav ham hans øgenavn, kostede ham til sidst hans job, da markedet fortsatte med at stige. Efter at have flyttet milliarder af pund af kunders penge ud af aktiemarkedet, blev det i marts 2000 anslået, at de var gået glip af 8,6 milliarder pund i potentielle markedsgevinster. Firmaet, han arbejdede for, Phillips &Drew, blev kaldt en "stående joke" af The Times og mistede flere kunder end noget andet fondsforvaltningsfirma i 1999. Så det var, at firmaet i 2000 mistede tålmodigheden og skilte selskab med Dye, deres investeringsdirektør.

Måneder efter dette styrtede aktiemarkedet, og Phillips &Drew gik fra at støtte pensionsfondens præstationstabeller til at sidde pænt i toppen. Dyes tidligere pessimisme blev bevist rigtigt, mens hans jævnaldrende, overvægtige i teknologiaktier, så deres investeringer falde i værdi. Men ironisk nok holdt de fleste af dem fast i deres job.

Så moralen i denne historie (og gør-det-selv-investeringslektion nummer 2) er, at i investeringsforvaltningsverdenen er det lige meget, om du har ret eller forkert, bare ikke være anderledes.

Eller med andre ord, det er ok, hvis du tager fejl, hvis alle andre også er det. Det er sådan, fondsforvaltere beholder deres job, og derfor begynder deres porteføljer snart at afspejle hinandens, uden at narre lidt i kanterne. Men alligevel ville en tendens til at flokke ikke være en dårlig ting, hvis flokken normalt havde ret?

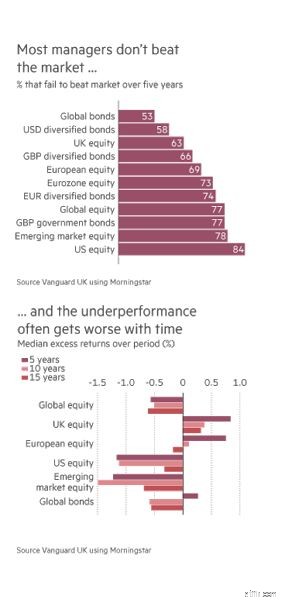

Problemet er, at de normalt ikke er rigtige, som nedenstående diagram viser. Men den gode nyhed er, at ved at lære, hvorfor fondsforvaltere undlader at slå markedet, kan DIY-investorer sikre, at de gør det. Hvilket er, hvad de næste par lektioner vil dække. Selvom det kan virke svært at tro, har du (en lænestolsinvestor) nogle klare fordele i forhold til alle fondsforvaltere.

80-20 Investor analyserer 10.000-vis af fonde (fonde, investeringsforeninger og ETF'er) og fortæller dig på få sekunder, hvor de bedste muligheder ligger, så du kan bruge mere tid på at nyde dit liv.

Tilbage i 1985 viste to økonomer (Daniel Kahneman og Amos Tversky), at investorer var gladere for at tage flere risici for at undgå at tabe penge, end de ville for at øge et overskud. Måske endnu mere interessant forblev dette sandt, selvom størrelsen af det potentielle tab eller fortjeneste var identisk. Så hvorfor er det?

Hvad dette nobelprisvindende stykke forskning identificerede var, at følelser spiller en nøglerolle i investering. Som mennesker er vi biologisk og psykologisk bestemt til at være dårlige til at investere.

Når det kommer til en beslutning om at købe i forhold til en beslutning om at sælge en aktie eller fond, er sidstnævnte meget vanskeligere psykologisk. Det skyldes, at når investorer står over for en aktie eller en investering, der sidder på et papirtab, er de meget mere tilbøjelige til at holde på den tabende investering længere, end de fornuftigt burde i håbet om, at tingene vil vende. Fondsforvaltere er ikke anderledes. På trods af den stigende investeringsrisiko ønsker de ikke at udkrystallisere tabet ved at sælge ud, fordi det i bund og grund vil være en indrømmelse af at være forkert. Psykologisk er det smertefuldt? Men hvorfor kan vi ikke indrømme, at vi tager fejl?

Robert B. Cialdini PH.D. forklarer dette smukt i sin bog 'Influence - The Psychology of Persuasion'. For at opsummere er mennesker sociale væsner, hvis succes ligger i deres evne til at leve i grupper. Men samfundets succes er afhængig af en række vigtige adfærdstræk, som kan udnyttes af skrupelløse sælgere. En af disse er vores tvang til at være konsekvente.

Som mennesker, når vi 'nagler vores farver til en mast', er vi tvunget til at holde fast i det. En social gruppe vil ikke fungere, hvis dens medlemmer ikke kan stole på, og mennesker er trods alt sociale dyr. For længe siden gav dette os mulighed for at vokse, forsvare os selv og udvikle os. Men stadig i dag er der et enormt socialt pres for at være konsekvent. Har du nogensinde fundet dig selv i at argumentere for et punkt, som du ikke længere er sikker på, at du helt tror på? Det er konsistens på spil.

Så hvad har alt dette at gøre med investering og fondsforvaltere? Nå, når en fondsforvalter udbryder, at hans investeringsproces vil lykkes, vil han finde det psykologisk svært at ændre den proces, selvom den begynder at tabe penge, da de bliver nødt til at indrømme, at de tog fejl. Det faktum, at forvalteren har hundredvis af millioner af pund (eller endda milliarder) investeret i deres fonde, gør det endnu sværere at indrømme, at de tog fejl, da det er mange mennesker at skuffe. Tilføj så oven i købet det restriktive investeringsmandat, han/hun har accepteret, som er skrevet sort på hvidt på virksomhedens litteratur, så kan du se en af hovedårsagerne til, at ledere underperformer.

Men hvad med gør-det-selv-investorer selv? Hvorfor sælger de ikke ud af dårligt præsterende fonde? Nogle vil selvfølgelig, men de fleste vil ikke i lang tid, før tingene bliver rigtig dårlige. At indrømme, at du fejlagtigt købte dig ind i en fondsforvalters historie er ret smertefuldt psykologisk. Det er selve grunden til, at finansielle rådgivere fortsætter med at investere deres kunders penge i dud funds.

Den første fordel, du har i forhold til fondsforvaltere, er, at du ikke behøver at fremstå konsekvent over for nogen og falde i fælden med at fortsætte med at gøre ting, der vil tabe penge. Eller med andre ord lektion 3 er:

Der er kun én ting, der vil miste dig flere penge end at tage fejl, og det er at være konsekvent forkert.

Senere i denne artikel vil jeg fortælle dig en simpel teknik for at undgå at være konsekvent forkert. Men succesfuld investering handler ikke kun om at begrænse dine tabere, som det næste afsnit vil vise dig. Alle kan få succes med at investere, især hvis de har en interesse for sport. Det kan virke mærkeligt, men Andy Murrays tenniskarriere kunne lære dig en ting eller to om at investere

80-20 Investor er designet med sikkerhedsforanstaltninger (for at hjælpe med at beskytte dine penge) for at advare dig, når du tager fejl, eller når markeder vender sig imod dig. Ingen anden forskningstjeneste tilbyder det.

Økonom og journalist John Authers skrev et temmelig underspillet stykke i Financial Times tilbage i juni 2014. Det var et vidunderligt stykke, der sammenlignede med tenniscoaching og succesfulde investeringer. Men jeg vil tage dette et skridt videre og bruge et rigtigt eksempel.

Tilbage i 2011 var Andy Murray hurtigt ved at blive tennisens 'næsten mand'. En voldsomt talentfuld ung tennisspiller med en arbejdsmoral at matche. På trods af dette havde Andy Murray nået det til 4 grand slam-tennisfinaler og lykkedes ikke at vinde nogen af dem. En ændring var nødvendig.

I 2011 udnævnte han den tidligere tennismester Ivan Lendl til sin træner. Lendl blev med det samme krediteret for at have en beroligende indflydelse på den unge skotte, der var tilbøjelig til raserianfald på banen, som påvirkede hans præstationer negativt. Derudover arbejdede Lendl på Murrays baghånd og banepositionering.

Resultaterne var næsten øjeblikkelige. Inden for to år vandt Andy Murray ikke kun US Open og Olympic Gold Medal, men han blev også den første britiske mand til at vinde Wimbledon-titlen i 77 år. Det, Lendl gjorde, var at fjerne de ting, der forringede Andy Murrays spil og forbedre hans præstationer som et resultat.

Men kan den samme tankeproces anvendes til at investere. Nå, Cabot Research, baseret i Boston, testede teorien med fondsforvaltere.

De fandt ud af, at investeringsfærdigheder kan opdeles i tre kategorier

Efter at have analyseret over 500 fondsforvaltere var et af de største problemer, de identificerede, at selv når en forvalter valgte en vinder, lykkedes det 1 ud af 6 forvaltere ikke at tilføje eller styrke deres position til en favorabel pris, fordi de havde for travlt med at slå sig selv i hovedet med ikke at købe mere tidligere . Følelser, i dette tilfælde fortrydelse, hæmmede deres præstationer. Men det største problem identificeret af undersøgelsen var, at 1 ud af 4 af lederne gentagne gange holdt fast i deres vindere for længe,

Så lektion nummer 4 er

At vide, hvornår du ikke længere har ret, er lige så vigtigt som at vide, hvornår du tager fejl. Eller sagt på en anden måde……at sælge vindere er lige så vigtigt som at sælge tabere.

Senere i denne artikel vil jeg vise dig en enkel måde at sikre, at du ved, hvornår du skal sælge dine vindere. Bare husk, som den amerikanske finansmand og investor Bernard Baruch engang berømt sagde "Ingen har nogensinde tabt penge med en fortjeneste .”

80-20 Investor kan hjælpe dig med at beslutte, hvornår du skal tage overskud.

Jeg har allerede fortalt dig om en fordel, du har i forhold til fondsforvaltere, men hvad med den anden? Det kan virke utroligt at tro, at du har nogen fordele i forhold til en fondsforvalter, som trods alt har den nyeste software og hardware til rådighed. En person, der har en hær af analytikere, der gransker hver eneste aktie eller obligation, der eksisterer. En person med adgang til økonomer og til den øverste ledelse af de virksomheder, han eller hun investerer i.

Men hvad du skal huske er at:

Og deri ligger det andet problem for en fondsforvalter, de er tvunget til at investere, selv når det måske ikke er et godt tidspunkt at gøre det.

Deres arbejdsgivere forventer, at de investerer, og det gør investorerne også, hvor mærkeligt det end lyder. Det er fordi ingen vil være tilfredse med en fondsforvalter, der sidder i kontanter i stedet for at investere, og som derefter opkræver dem et årligt administrationsgebyr for privilegiet! Det er en sikker måde for investorer at tabe penge, for fondshuse at forstyrre en masse mennesker og forvalteren at få fyret. Og som jeg allerede har fortalt dig, er det det, lederen bekymrer sig mest af alt om, at miste deres højt betalte job.

Men kontanter skal ikke kun ses som udgangspunktet for de fleste investorer; det er også et levedygtigt destinationsaktiv i sig selv. Hvert aktiv har sin dag, selv kontanter, som diagrammet nedenfor vidner om (klik på billedet for at forstørre det). Den tidsperiode, hvor kontanter klarer sig bedre end andre aktiver, er præcis det tidspunkt, hvor de fleste af disse andre aktiver mister investorerne mange penge!

Hvis du ser på årene 2000-2002 (da dotcom-boblen sprang), kan du se at kontanter gav nogle af de stærkeste afkast (dvs. de er i toppen af disse årlige kolonner). Selv hvis en fondsforvalter havde en diversificeret portefølje (de hvide firkanter), ville han stadig have tabt penge. Eller med andre ord ville hans tvang til at gøre noget med dine penge have tabt dig penge!!

Så den femte lektion er, at:

Din største fordel i forhold til en fondsforvalter er, at du kan vælge, hvornår du vil investere, og hvornår du ikke vil investere.

De fleste fondsforvaltere vil kun holde omkring 5 % af deres aktiver i kontanter for at give den nødvendige likviditet til den daglige drift af deres midler. Hvis de er bekymrede for markederne, kan denne likviditet i gennemsnit være tættere på 10 %. Men det betyder, at de stadig er næsten 90% investerede! Så nøglen er at vide, hvornår man skal sælge ud og holde kontanter, og hvornår man ikke skal, da det er det, der adskiller en succesfuld investor fra deres jævnaldrende.

Jeg vil snart fortælle dig den gennemprøvede måde at med succes vide, hvad og hvor du skal investere. Men først vil jeg vise dig en simpel idé, du kan bruge, som ikke kun samler alt, hvad denne artikel har lært dig indtil videre, men faktisk gør det for dig. Det er et værktøj, som jeg bevidst har indbygget i 80-20 Investor.

At jeg driver min egen investeringsportefølje på 50.000 GBP live på 80-20 Investor, så abonnenter kan se, hvordan og hvad jeg investerer i.

Ved at bruge 80-20 Investor-undersøgelsen investerede jeg £50.000 af mine egne penge i marts 2015 for at vise, hvordan 80-20 Investor styrker gør-det-selv-investorer. I de 16 måneder, siden jeg begyndte at køre min live-portefølje, er jeg steget over 11 % i en periode, der omfattede en række markedskrak samt en Brexit-afstemning i EU-afstemningen. I samme periode tabte FTSE 100 mere end 1,5 %.

Først en hurtig opsummering af, hvad vi har lært indtil videre :

Alligevel findes der en simpel, men kraftfuld idé, som ikke er bredt tilgængelig og derfor ikke bruges af lænestolsinvestorer. Det er det efterfølgende stop-loss. Der er en række varianter, men et simpelt stop-loss er en ordre om at sælge en beholdning, når dens pris rammer et på forhånd aftalt tal. Så lad os sige, at prisen på en aktie er £1. Du kan indstille en stop-loss trigger, så når priserne falder med 5 % (dvs. til 95p), får du en advarsel om at sælge.

Det er fantastisk, men hvad sker der, hvis aktiekurserne fordobles til £2. Du har tjent meget, men dit stop loss er stadig sat til 95p. Så hvis prisen falder tilbage, vil dit stop loss ikke udløses, før du rammer 95p. Et fald fra £2 til 95p er et fald på 52,5% og en hel masse mistet overskud! Problemet var, at du ikke solgte din vinder!

Det er her et efterfølgende stop loss kommer ind i billedet. I ovenstående eksempel ville et efterfølgende stop loss være steget sammen med prisen på aktien, så når prisen var £2, ville din stop loss trigger nu være £1,90. Så hvis markedet vendte og gik ned, ville din trigger have tilskyndet dig til at sælge for 1,90 GBP, dvs. 5 % under den opnåede maksimalpris. Ved at sælge din vinder opnåede du en enorm fortjeneste og ville have siddet i kontanter, mens resten af markedet væltede.

Men et efterfølgende stop loss sælger ikke bare dine vindere, det sælger også dine tabere. Forestil dig, at hvis aktiekursen i stedet for at gå op til 2 GBP med det samme var faldet fra 1 GBP til 80p, ville dit stop loss være blevet udløst ved 95p og minimeret dit tab.

Den simple idé med et efterfølgende stop-loss sikrer, at du:

Selvfølgelig betyder det, at du er besat af priserne på midler hver dag, og informationen er ikke særlig tilgængelig, men 80-20 Investor gør alt dette for dig og vil endda e-maile dig, når det efterfølgende stoptab er blevet udløst. Tænk på det som en røgalarm for gør-det-selv investorer. Se denne korte video for at se, hvordan det virker. Det er bare en af de ting, som abonnenter får for kun 3 GBP om ugen.

Se denne korte video for at se, hvordan 80-20 Investor trailing stop loss fungerer. Det er bare en af de ting, som abonnenter får for kun 3 GBP om ugen.

Men nu er vi kommet til en spændende del af denne artikel. Jeg vil lære dig, hvordan du ved, hvor du skal investere dine penge. Det er så nemt, at selv en abe kan gøre det……..og har!

De fleste investorer fokuserer på, hvilke fonde de skal investere i, og bekymrer sig ikke om at begrænse ulemperne. Derfor har jeg indtil nu bevidst talt om at vide, hvornår jeg skal sælge først. Men nu vil jeg forklare, hvordan succesfulde investorer ved, hvornår og hvad de skal købe, og lidt bizart kan aber vise os svaret.

Tilbage i 1973 hævdede Burton Malkiel (en professor ved Princeton University) i sin bog "A random walk down Wall Street", at "en abe med bind for øjnene, der kaster pile på en avis finansielle sider, kunne vælge en portefølje, der ville klare sig lige så godt som en nøje udvalgt af eksperter .”

Hans påstande er siden blevet testet, senest af et firma kaldet Research Affiliates. Deres firma udvalgte tilfældigt 100 porteføljer indeholdende 30 aktier fra et univers på 1.000 aktier. De gentog derefter disse processer hvert år, fra 1964 til 2010, og sporede resultaterne. Processen replikerede effektivt 100 aber, der kastede pile på delingssiderne hvert år. Utroligt nok slår 98 af de 100 'abeporteføljer' i gennemsnit det vægtede indeks på 1.000 aktiekapitaliseringer hvert år!

Så dybest set kan en abe slå markedet, en bedrift, som de fleste fondsforvaltere ikke kan! Men hvis du tror, at jeg ikke kan lide fondsforvaltere og foretrækker indekssporingsfonde - kan du ikke tage mere fejl, som jeg forklarer senere i afsnittet 'Aktiv vs passiv investering - hvilket er bedst. Sandheden er, at jeg ikke skelner mellem nogen af metoderne.

Den årlige Credit Suisse/London Business Schools globale afkastkildebog er oraklet, når det kommer til at besvare dette spørgsmål. Dokumentet indeholder data og analyser af investeringsafkast, der spænder over 114 år og 25 lande.

Avisen konkluderer, at tre investeringsstile konsekvent har klaret sig bedre siden 1900 . Det bruger over 100 års data!

Det, jeg er ved at fortælle dig, er den vigtigste investeringslektion, du nogensinde vil lære, og en som mange professionelle investorer ikke ønsker, at du skal vide. De 3 investeringsstrategier, der uden tvivl har vist sig at klare sig bedre, er:

Så når aberne tilfældigt valgte aktier, udnyttede de utilsigtet en eller alle ovenstående strategier, fordi de ikke var begrænset af konventionel investeringstænkning (dvs. at de vidste bedre) eller følelser.

Så hvilken investeringsstrategi er det bedst at vælge. Den gode nyhed er, at du kan få alle tre. Der er en enkel måde at udnytte kraften i alle 3 investeringsstrategier. Det er så enkelt, at det er grunden til, at hedgefonde og institutionelle investorer bruger det, men alligevel ikke fortæller dig af frygt for, at du måske bare gør det selv uden dem.

Så lad os starte med værdiinvestering. En af de mest berømte værdiinvestorer er Warren Buffet. Warren Buffet er bredt anset for at være den mest succesrige investor nogensinde og en af de rigeste mennesker i verden, til en værdi af anslået $64 milliarder! Som værdiinvestor køber Buffet aktier i virksomheder, som han mener er undervurderet (det er derfor, det kaldes værdiinvestering) af markedet ud fra den antagelse, at når virkeligheden indhenter virksomhedens fundamentale forhold, vil aktiekursen blive omvurderet, og han vil tjene penge. Hvilket han selvfølgelig har en meget god track record i at gøre.

Buffet finder opfattet værdi i virksomheder ved at granske deres balancer og regnskaber. Han leder efter den værdi, som andre ikke kan se, det indtjeningspotentiale, som hans jævnaldrende overser. Faktum er, at det er næsten umuligt at gentage, hvad Buffet har gjort. Det er fordi at bestemme 'værdi' er subjektiv og kan blive ramt. Investeringslandskabet er spækket med investorer, der misforstod 'værdi'-skiltene og tog fejl. Nogle gange er tingene billige af en grund og bliver billigere som følge heraf. Selv værdiinvesteringsguruer som Buffet tager fejl, som han indrømmede i 2014 efter sin katastrofale investering i Tesco-aktier.

Hvad med mindre virksomhedsinvesteringer? Tilbage i 1981 skrev en fyr ved navn Rolf Banz et forskningspapir, der viste, at mindre virksomheders aktier klarede sig bedre end større virksomheders. Og så var det, at small cap-investeringer, som det hedder, blev forankret. Den almindelige forklaring på, hvorfor det virker, er, at små virksomheder bliver store, men også at mindre virksomheder er mindre undersøgte, og så der er prisanomalier (eller værdi). Men forskning udført af en anden fyr kaldet Jonathan Berk i 1997 konkluderede, at mindre virksomhedsinvesteringer faktisk ikke er andet end en dårlig måde at investere på i værdi. Grundlæggende ligger værdien i en prisanomali, hvorimod ægte 'værdiinvestering' refererer værdien til virksomhedens fundamentale forhold og regnskaber. Så i en vis forstand virker det kun, fordi det er en dårlig form for værdiinvestering.

Så hvis mindre virksomhedsinvesteringer er en dårlig slægtning til værdiinvestering, hvilket i sig selv ikke er praktisk for lænestolsinvestorer, da de ikke har tid eller ekspertise til at foretage en vurdering, hvor efterlader det os så?

Svaret er momentuminvestering! Momentum investering er handlingen med at køre på udviklingstendenser, der fungerer i det nuværende investeringsmiljø. Der har været utallige akademiske forskningsartikler, der beviser, at modeller for momentuminvestering virker. Det mest indflydelsesrige forskningspapir for momentuminvestering blev produceret af Jegadeesh &Titman i 1993.

Siden da er beviserne på kraften i momentuminvesteringer vokset og er uigendrivelige. Men i stedet for at fokusere på akademiske argumenter vil jeg gerne vise dig styrken ved at investere i momentum ved at bruge et eksempel fra det virkelige liv.

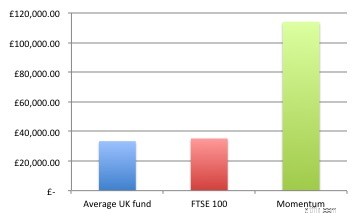

Så lad os sige, at du kun havde investeret £10.000 i britiske aktiefonde tilbage i 1995. Hvor meget ville det være vokset til i dag, hvis du havde investeret på hver af følgende måder:

For at besvare dette sporede og analyserede jeg afkastet på det britiske aktiemarked og hundredvis af britiske aktiefonde over en 19-årig periode. Resultatet er vist i skemaet nedenfor, med de endelige fondsværdier i hvert tilfælde repræsenteret af en søjle:

Så i hvert tilfælde ville dine £10.000 være vokset til

Or put it another way, if you'd simply invested your money with a single UK fund it would on average have underperformed the FTSE 100. But if you had used simple momentum to choose funds (and switching only 4 times a year) your £10,000 would now be worth more than £100,000!

No wonder fund managers would rather you didn't know about momentum investing.

Imagine if you'd had a pension pot of £100,000 and had used the simple momentum strategy. Your fund would now be worth over £1 million!

80-20 Investor allows you to harness the power of momentum investing, in minutes, by analysing tens of thousands of funds (including unit trusts, investment trusts and exchange traded funds) and identifying the best funds to invest in.

By the way, if you are new to investing and you want to know how to buy investment funds, so you can apply the lessons you are learning, then this FREE guide tells you all you need to know to get started. It's simple, quick and easy.

It's irrefutable that momentum investing is an incredibly powerful and successful way of investing. However it even works if you can only invest small amounts each month, say £100.

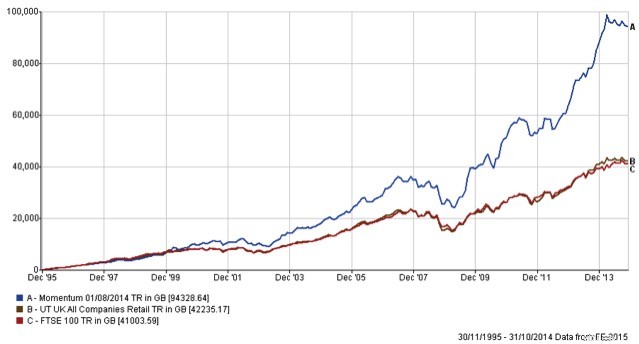

If you look at the chart below, it shows how much you would have made if you’d simply invested £100 a month since 1995 (a total of £22,800). Incredibly your pot of money would have grown to £94,328 today . Compare that with £42,235 from investing in the average UK equity fund or £41,003 from investing in a FTSE 100 tracker. By using momentum investing you would have made £50,000 more! Imagine what you could do with that. Your children could attend university debt free, or you could have several round the world trips or new cars!

It just proves that DIY investing can work for everyone, even those with small amounts to invest.

We’ve established that there are 3 styles of investing which research has shown outperform over the long term

Yet not only does momentum investing work in its own right but it encapsulates the other two styles. Think about it, if investing in smaller companies suddenly becomes increasingly profitable then it will become apparent to a momentum investor, who buys what is already rising. As the new trend becomes established (i.e. gains momentum) then momentum investors will inevitably buy it.

The same can be said if a fund or share suddenly outperforms. A value investor may have identified it previously, yet has been waiting for the market to catch on. When it finally does the share price will go up, climbing up the share performance tables. At this point momentum investors will buy it and ride the wave upwards.

Of course value investors will have ridden the wave from the beginning, but they will have also missed out on other opportunities momentum investors had been enjoying in the meantime. Also I don’t know about you, but I’d rather buy something on the basis that it’s working, not on the hope it might.

The beauty of momentum investing has over the other investing styles is that it is easy to apply.

Well they actually do, they just don’t shout about it. Imagine if you ran a fund and charged people a lot of money to access your wonderful investment expertise. They’d be pretty miffed if it turned out that they could just have done it themselves and achieved the same return. That is why they come up with fancy investment processes or reasons why they are different.

Of course fund managers use lots of other investment styles as well. It’s important to leave your ego at the door when it comes to investing and realise that other investment styles will outperform at given times. It’s that ‘every dog has it’s day’ idea again.

But momentum investing has been shown to consistently outperform. A lot of people struggle with the concept that the answer to a question can be so simple. They think how can I outperform all those fund managers in the City of London with all their analysts. The answer is simple:

Because with momentum investing you have every fund manager’s best ideas and analysts working for you. Which is another advantage you have over every fund manager, as they are stuck with just their own team of analysts.

Momentum investing helps you ride the waves of those analysts and managers who are getting it right, as it will direct you to buy their fund. Then when another manager or team of analysts have a better idea you jump on that and look to profit.

That is why momentum investing lies at the heart of 80-20 Investor's unique algorithm that analyses thousands of funds every week.

You may wonder why have DIY investors not previously tried to harness the power of momentum. Firstly, they probably didn't know about it. Secondly, even if they did they couldn't do it easily and without being charged by fund platforms for switching funds. Yet competition between platforms has meant many no longer levy switching charges, so removing the biggest hurdle for DIY investors.

With momentum investing you invest in whatever is working, whether it is a passive index tracker or an active fund (one run by a fund manager). That’s why I don’t enter into the passive vs active debate and neither should you. 80-20 Investor sees beyond labels and identifies those funds that are working. So which is best, passive or active investing? The answer is that it doesn't matter because you will invest in both at various times if you use a momentum based investment strategy. If the market favours a passive approach then the best momentum strategy will move you into passives and conversely if active investment funds are outperforming then you should be moved into those areas.

So now I’ve taught you how to know when/what to buy and sell. But up until now I've focussed on comparing funds of the same type (such as UK equities). So in the next section I will teach you:

Plus I explain why you shouldn't read the investment news or watch Bloomberg. However before you read the next section first answer the following question honestly and write down your answer. Don't worry if you don't know anything about football just go with your instinct. Who is likely to win the following Premier League fixture?

80-20 Investor takes the momentum investing strategy pulls it apart and creates an algorithm to enhance it, and reduce the potential downside risks.

The reason why I have written this article and given my research away for FREE is that I believe in challenging the status quo that exists in the financial services industry. I believe passionately about putting the power back into the hands of the public. How I do that is through my site MoneytotheMasses.com, this article and 80-20 Investor.

In this section I am going to show you:

Let me tell you a true story.

Daniel Finkelstein is a fascinating character. For those of you who don’t know he is a political commentator, a member of The House of Lords as well as the Executive Editor of The Times. But for a lot of sports fans he is better known as the man behind the Fink Tank, an online football results predicting tool.

It uses mathematical modelling of shots and goal data to calculate the probability of a team winning a given match. But a few years ago I attended a black tie dinner hosted by one of the biggest fund management firms in the UK. The highlight of an otherwise tedious evening was that Daniel Finkelstein was invited to give a talk. It was a fascinating speech largely wasted on all the fund managers present.

He discussed the phenomenon whereby knowing more about a given subject can be detrimental to your ability to make sound judgements. In fact it can actually lead you to the wrong conclusions.

Take the footballing example, a favourite of his, of who will win if Manchester United play at home versus Tottenham Hotspur? Ask a football fan and they will probably discuss the topic for about five minutes talking about injuries and formations. They will talk about managers, tactics and players before eventually either sitting on the fence or forming an opinion.

However, ask someone who knows nothing about football and they will probably pick Manchester United because they won the league most recently and they are playing at home. In fact, statistics show that the second person in all likelihood will be right. That’s because regardless of who is playing 50% of the time the home team will win a premier league match, 25% of the time the away team will win and 25% of the time it will be a draw. And if the home team is ‘the better team’ it only nudges up the odds of winning slightly.

The person who apparently knows nothing about football simply identified the key fact that Manchester United are playing at home. The ‘football fan’ let his judgment be influenced by the deluge of news he read about football. Investors do exactly the same.

Rolf Dobelli, author of The Art of Thinking Clearly, recently explained in a newspaper interview that:“News items are bubbles popping on the surface of a deeper world. Will accumulating facts help you understand the world? Sadly, no. The relationship is inverted. The important stories are non-stories:slow, powerful movements that develop below journalists' radar but have a transforming effect. The more ‘news factoids' you digest, the less of the big picture you will understand.”

The 80-20 Investor process taps into these powerful movements ignoring the noise that professional investors get bogged down with, which have been shown not to improve their ability to make more money.

As Daniel Finkelstein pointed out himself, this phenomena occurs in politics and investing. How ironic that he was telling this to a room full of fund managers who immerse themselves in the news (noise) of the investment world.

Smart investors don’t spend their life reading everything, they just take note of key underlying trends.

80-20 Investor was designed deliberately to harness all the lessons I’ve talked about in this article so that you can make money investing yet only spending minutes doing it.

Have a listen to this short podcast where I talk about how I developed 80-20 Investor and how I broke Google. When building the algorithm behind 80-20 Investor I used the processing power behind Google's equivalent of Excel. I discovered Google can't cope with doing 2 million calculations at once! Also at the bottom of this article there is a chart that shows you how 80-20 Investor's algorithm has performed in real life since launch.

Investors generally struggle with knowing what assets to invest in. For example you may want to invest in funds that are generally low risk funds but don't know whether to buy bond funds or property funds. Similarly you might want to gain exposure to equities but don't know whether to buy UK equity funds, or US, European or Japanese equity funds for example.

Now imagine splitting your portfolio into 3 parts, the low risk portion (covering bonds and property etc), medium risk (such as developed world equities and managed funds) and high risk (such as Chinese equities or emerging markets). Now imagine if you analysed every fund out there (ignoring the sector it belongs to) and looked out how it behaved. Then you assigned every fund into one of the three risk boxes. What you end up with is every fund categorised by its true risk level rather than its label. Don't forget property funds include those that invest in actual buildings as well as those that just invest in shares of property companies. They are very different animals and should be separate in my opinion.

Now imagine applying momentum to each of the risk categories so allocating your portfolio to those funds with momentum. So if UK shares do badly then your portfolio won't be exposed to them, instead favouring another asset within the medium risk arena. This is tactical asset allocation based upon momentum.

This is exactly what 80-20 Investor does with its 80-20 Portfolio (its best of the best selection) and it is the only service that does this. I know you will be thinking so how does it perform? The chart below this article shows how the portfolio has done since we started tracking it in August 2014 versus the FTSE 100 and the equivalent average managed fund.

Finally I want to pull together a checklist of do's and don'ts drawing from our lessons in this article:

80-20 Investor subscribers have all of the above tools and lessons applied for them for just £3 a week. On top of that they can also submit requests for bespoke research carried out by myself. Want to know which funds to buy in a market sell-off? Why not ask me? I also invest £50,000 of my own money live on the site so 80-20 members can see what is in my personal portfolio . As I mentioned earlier since launch I am up 11.1% outperforming legendary fund managers such as Neil Woodford, the best passive investment funds and the wider market as shown below.

I realise that some people might only want to apply momentum investing to some of their portfolio. That's why I provide in depth research which is sought after and published by the likes of The Times and The Telegraph .

To have access to the analysed fund data, portfolio, research reports, stop loss alerts and essentially your own research department (me) would cost near £100,000 a year. You are getting it for the price of a cup of coffee a week. Plus you are free to simply buy the funds via any fund platform or pension you wish. To access the professional data streams which I analyse costs thousands a year alone.

So why not start your 30 day free trial of 80-20 Investor. Remember, if you choose to pay annually you also get an additional 30 day money back guarantee .

Here is just one of the many glowing reviews the service has received:

“80-20 Investor helped me make 7.4% on my £500k SIPP in my first year, when the rest of the market was down”

Find out more