Investorer kan ofte høre udtrykket porteføljeallokering og diversificering bruges i flæng for at adressere én ting - at begrænse eksponeringen til ekstreme højder eller lavpunkter.

Forskellen er mere nuanceret. Målet med porteføljeallokering er at opdele dit budget på kort, mellemlang og lang sigt ved at balancere risiko og afkast på tværs af aktiver som aktier, obligationer, guld osv.

Diversificering giver dig simpelthen mulighed for at mindske risikoen inden for en portefølje ved at investere inden for og på tværs af flere aktivklasser. Uanset hvad, er det vigtigt at vide, hvordan porteføljeallokering fungerer.

Denne blog vil lede dig gennem porteføljeallokering, og hvordan den kan give dig mulighed for at se dine investeringer som en del af en holistisk kurv af værdipapirer, der kan rebalanceres baseret på alder, risikovillighed og mere.

Porteføljeaktivallokering involverer at opdele dit budget og tildele din kapital til forskellige kategorier af investeringer som aktier, obligationer og likvider. Aktivallokering kan baseres på:

For eksempel kan investorer i 20'erne gå efter en aggressiv aktieopdeling til obligationer, mens investorer i 30'erne måske vedtager en mere konservativ aktieopdeling til obligationer.

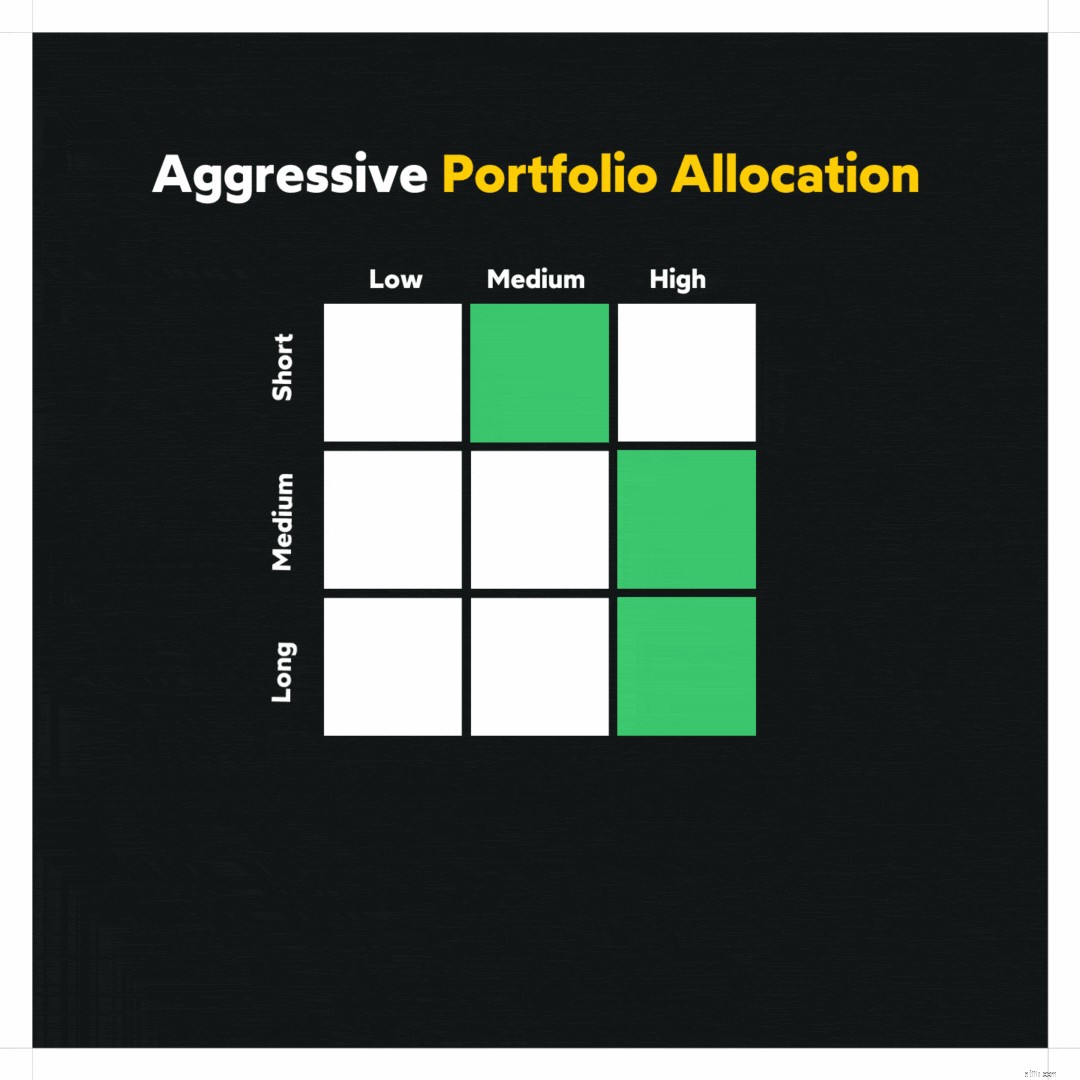

En aggressiv portefølje indeholder hovedsageligt højrisiko-, højbelønningsinvesteringer som small-cap fonde og aktier med minimal eksponering for lavrisikoinvesteringer som obligationer.

Aggressive investeringer er kendt for at være volatile på kort sigt. Samtidig har aggressive investeringer potentiale til at generere høje afkast på lang sigt (5+ år).

Her er et øjebliksbillede af en potentielt aggressiv portefølje:

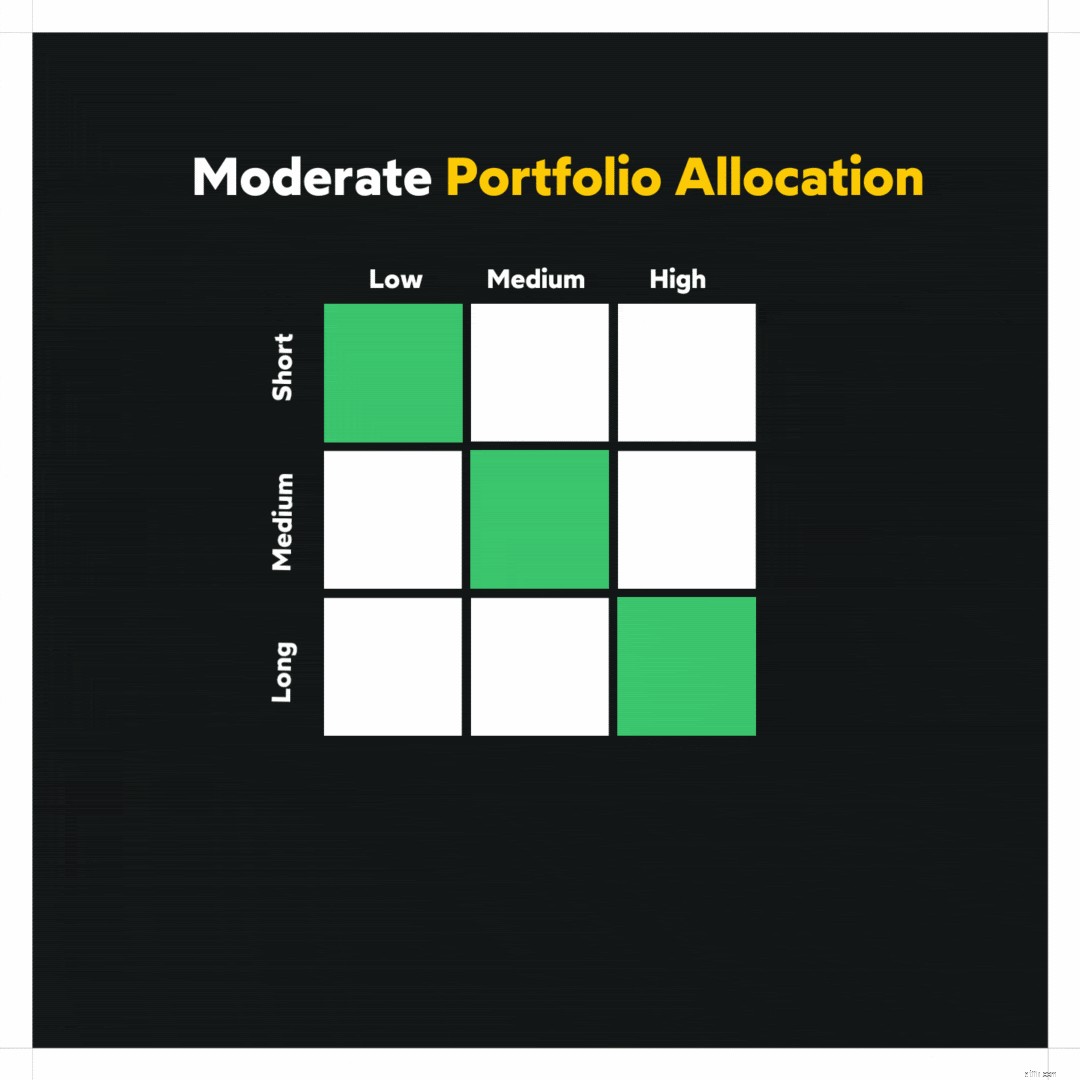

En moderat portefølje ville indeholde det bedste af både aggressive og konservative investeringer. For eksempel en 50/50 opdeling mellem aktier og obligationer.

Eller en 1/4-del fordelt på aktiver som aktier, obligationer, guld og alternative investeringer. Her er et øjebliksbillede af en potentielt moderat portefølje:

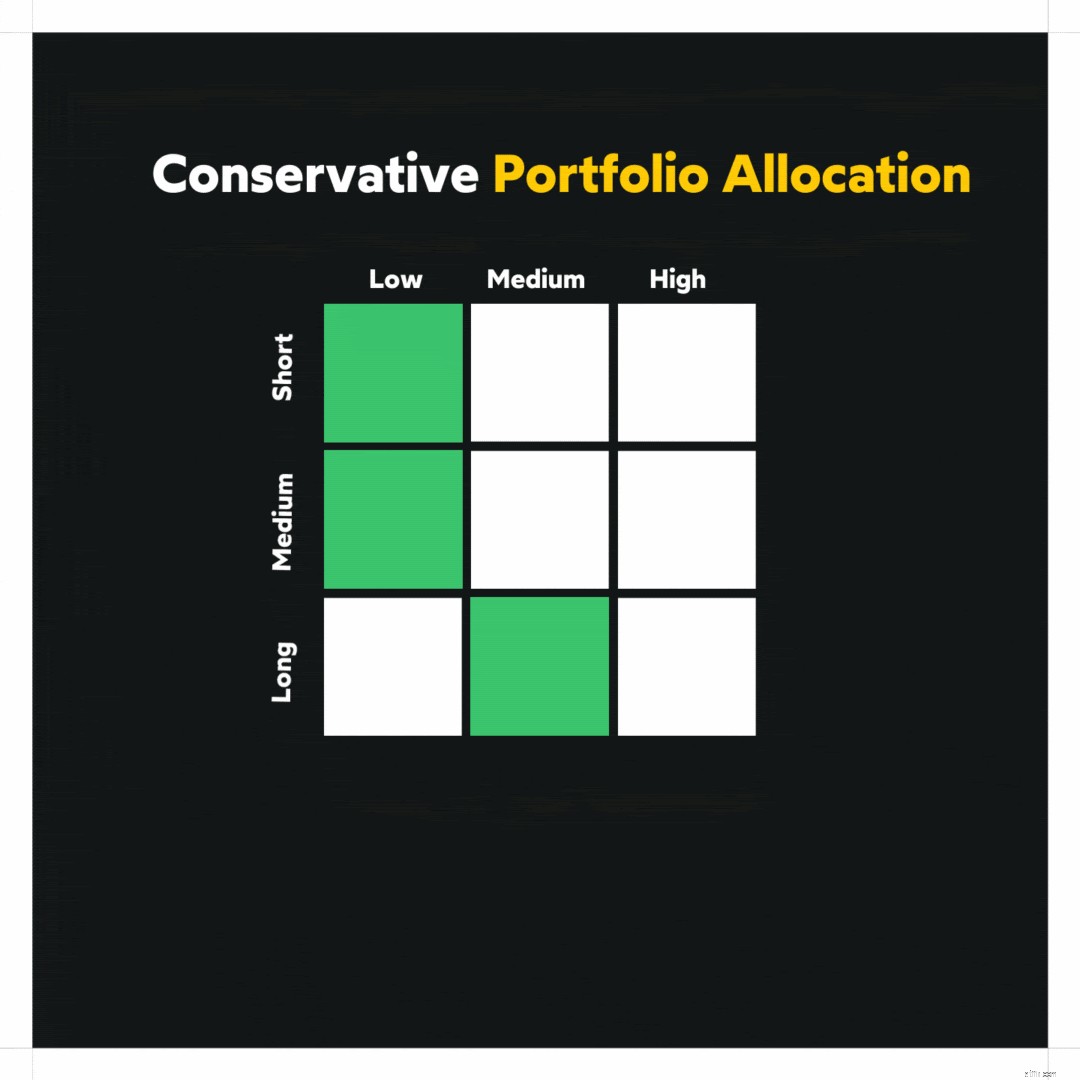

En konservativ portefølje ser ud til at værdsætte sikkerhed, lav risiko og spare kapital frem for at skabe høje afkast. Det kunne for eksempel være en 30/70 opdeling mellem aktier og obligationer. Her er et øjebliksbillede af en potentielt konservativ portefølje:

De penge, du tjener, spiller en stor rolle i aktivallokeringen, da din indkomst er direkte korreleret til din investeringskraft. Indkomstens indvirkning på aktivallokeringen kan forklares med et klassisk eksempel.

Lønmodtagere, der kan forvente at tjene en almindelig lønseddel, vil have mere sikkerhed om deres aktivallokering sammenlignet med en forretningsmand, hvis investeringskraft afhænger af hans månedlige overskud/tab.

Med alderen kommer der ansvar, som direkte kan påvirke din porteføljeaktivering. Investorer i 20'erne kan have færre forpligtelser end en investor i 30'erne. Dette indebærer to ting, når det kommer til alder:

Alderen kan således afgøre, om du følger en aggressiv, moderat eller konservativ tilgang til aktivallokering. Det kan også føre til en gradvis re-balancering, som tiden går.

Dine økonomiske mål kan afgøre, hvilken type porteføljeaktivallokeringsstrategier du skal følge. For eksempel er du i 30'erne, og dit mål er at gå på pension inden 50.

Du vil gerne investere aggressivt for at generere høje gevinster for at sikre, at målet nås. Din porteføljeaktivallokering ville være en repræsentation af dette mål.

Desuden kan investorer rebalancere deres porteføljeallokering baseret på, hvor tæt eller langt de er på at nå deres finansielle mål. Andre scenarier for gensyn med aktivallokering omfatter:

Bekymret for sundheden i din portefølje? Få en gratis porteføljeanalyse nu

Sandt at sige, er der ingen ensartet tilgang, når det kommer til porteføljeallokering. Det handler om at gøre det, der er bedst for dine økonomiske mål ved at investere i de rigtige investeringsmuligheder.

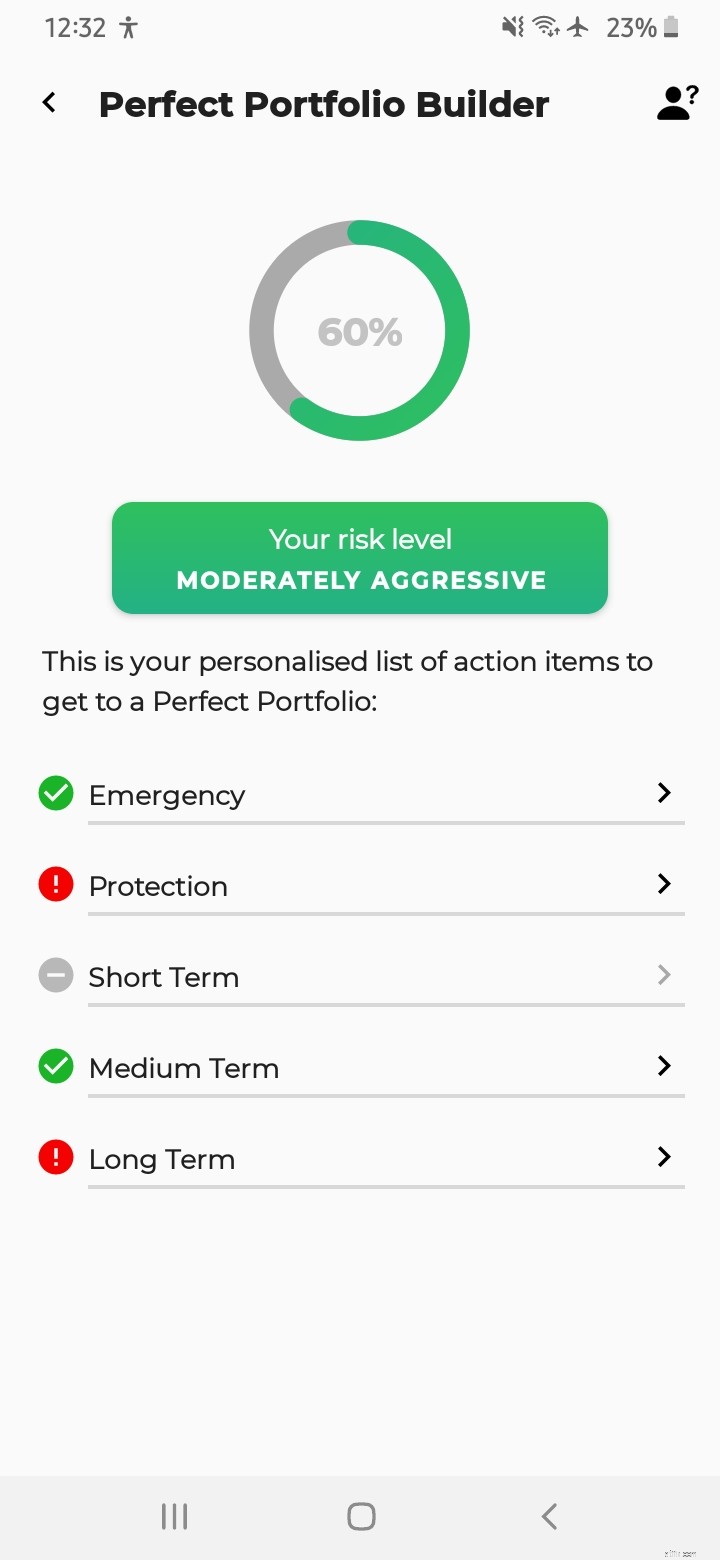

Dette kan være super svært, hvis du har lidt eller ingen erfaring med aktivallokering. Det er her, en app som Cube Wealth kan hjælpe dig. Cubes perfekte porteføljebygger arbejder på tværs af to niveauer for at gøre livet lettere.

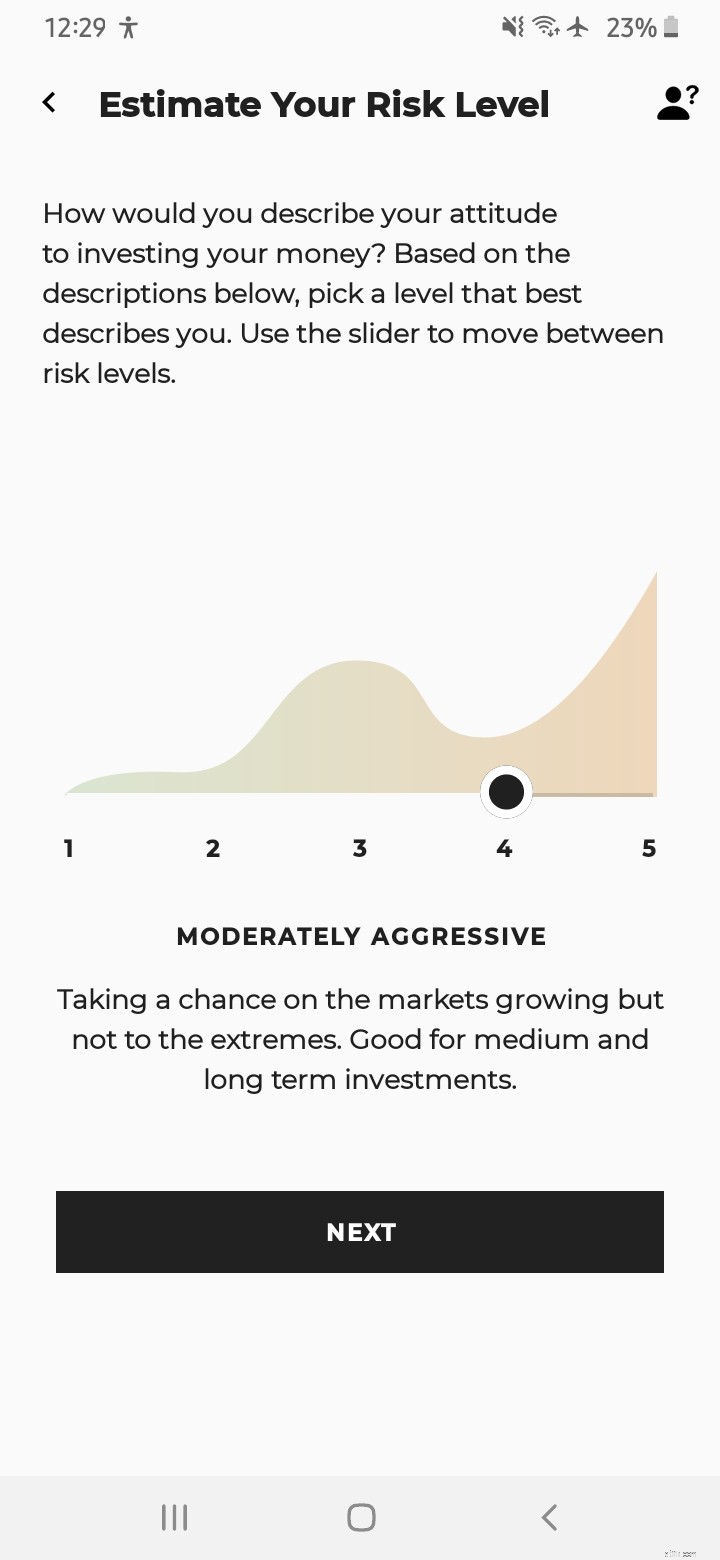

Cubes risikoanalysequiz kan hjælpe dig med at bestemme din risikoprofil og indsnævre dine investeringsmål. At kende begge dele er yderst nyttigt for at forstå den rigtige aktivallokeringsstrategi.

Cube følger 9-boks modellen for at hjælpe dig med at opnå optimal aktivallokering eller opbygge den perfekte portefølje baseret på information fra niveau 1 for disse tidsrammer:

Anbefalede aktiver inkluderer muligheder fra kategorier som:

Men vent, der er mere. Mens Cube hjælper dig med at finde ud af aktivallokering med den perfekte porteføljebygger, anbefales selve investeringsmulighederne af brancheeksperter som Wealth First og RIA Rick Holbrook.

Download Cube Now at vide mere om at opbygge den perfekte portefølje af aktiver.

Se denne video for at vide mere om at opbygge den perfekte portefølje