Hvem er Wealthify?

Hvem er Wealthify?Wealthify* er en britisk baseret uafhængig robo-rådgiver, som investerer i ETF'er for at holde kundernes omkostninger til investeringsforvaltning på et minimum. Svarende til andre robo-rådgivere (såsom Muskatnød og Moneyfarm). Wealthify bruger en automatiseret proces til at skabe porteføljer, der stemmer overens med kundens risikoappetit. I oktober 2017 erhvervede Aviva, et af de største forsikringsselskaber i Storbritannien, en majoritetsandel i Wealthify, og den 5. juni 2020 blev Wealthify et helejet datterselskab af Aviva-gruppen, men det vil fortsat blive drevet individuelt. Det er endnu et eksempel på en etableret finansiel institution, der anerkender, at robo-rådgivningsfirmaer som Wealthify repræsenterer fremtiden for investering i Storbritannien. De største udfordringer, som robo-rådgivningsfirmaer står over for, er at få finansiering (fra finansielle investorer) og klienterhvervelse. Da de opkræver deres kunder så lave gebyrer, er deres fortjenstmargener meget slanke, så de er nødt til at erhverve et stort antal kunder for at blive rentable. Ankomsten af Aviva skulle dulme hovedpine for Wealthify, da det nu kan promoveres til Avivas omfattende kundedatabase.

Fordi Wealthify kan være egnet til nogle læsere (læs hele anmeldelsen nedenfor), har jeg sikret mig et tilbud til MoneytotheMasses.com læsere.

Tilmeld dig Wealthify* senest den 31. januar 2022, åbn en Aktier og Aktier ISA, Junior ISA General investeringskonto og Wealthify vil køre dine penge gebyrfrit i et år*. Gebyrfri henviser til administrationsgebyrer – fondsgebyrer og transaktionsomkostninger gælder stadig. Tilbuddet slutter den 31. januar 2022.

Wealthify har et team af investeringseksperter, som har udviklet en investeringsproces, der ved hjælp af algoritmer udvælger de bedste fonde og laver en investeringsplan, der passer til kundens holdning til risiko. Wealthify-investeringsteamet overvåger og justerer løbende en kundes portefølje for at vedligeholde deres investeringer i overensstemmelse med deres holdning til risiko. Kunder kan holde styr på deres investeringer online på pc, tablet eller telefon via Wealthify-appen og kan tilføje eller hæve penge med blot et par klik. Så langt så godt.

En investering kan foretages med minimum £1 (undtagen Wealthifys SIPP, som kræver en minimumsinvestering på £50), og yderligere investeringer eller udbetalinger kan foretages til enhver tid. Dette minimumsinvesteringsniveau adskiller Wealthify fra nutmeg og Moneyfarm, som begge kræver et minimumsinvesteringsbidrag på £500. Skalerbar kapital kræver på den anden side et minimumsbidrag på £10.000.

Kunder accepteres over 18 år

Lav minimumsinvestering på £1 (£50 for Wealthifys SIPP)

Ingen gebyrer for at åbne eller lukke konti, så du kan flytte til en anden tjeneste, hvis du bliver utilfreds i fremtiden.

Når du åbner en konto, skal du først vælge mellem en Wealthify Aktier og Aktier investerings-ISA, en generel investeringskonto, en Wealthify Junior Aktier og Aktier ISA eller en Weathify Pension. Du får mulighed for at vælge, om du vil investere etisk i nogen af de fire muligheder ved at vælge 'Etiske investeringer'.

Hvis du ikke har brugt din årlige ISA-godtgørelse, ville det være at foretrække at investere via en af Wealthify ISA'er, da enhver indkomst eller kapitalgevinst vil være skattefri. Jeg valgte en Aktier og Aktier ISA.

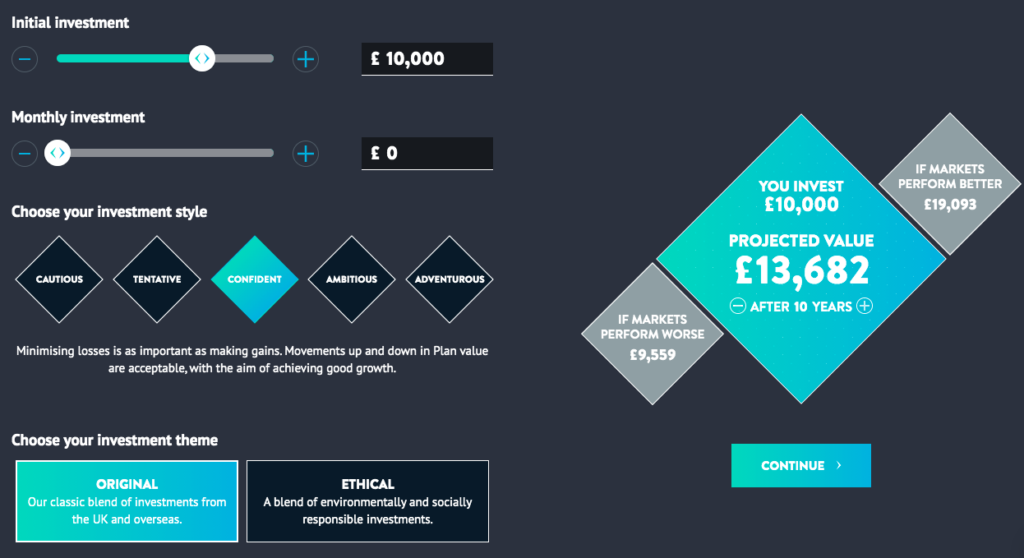

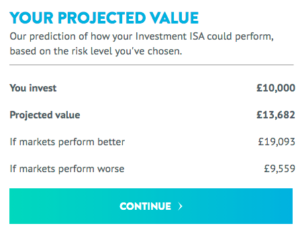

Nu, normalt med de fleste robo-rådgivere, kræver de først, at du udfylder et risikoprofileringsspørgeskema af en eller anden art, før du giver en prøveportefølje. I denne henseende er Wealthify meget smartere end mange af sine jævnaldrende, da du går direkte i gang med at opbygge en investeringsportefølje. Når du har valgt den plantype, du ønsker (dvs. en ISA), bliver du præsenteret for en 'Opret din plan'-side som vist nedenfor (klik for at forstørre billedet). Brugergrænsefladen på denne side er meget god med brug af rullepaneler til at indstille dit investeringsbeløb, hvor lang tid du vil investere i og niveauet af investeringsrisiko, du gerne vil tage. Du får derefter præsenteret en forventet værdi for din investering ved udgangen af din angivne investeringsperiode, men dette er naturligvis ikke garanteret.

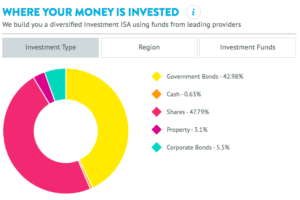

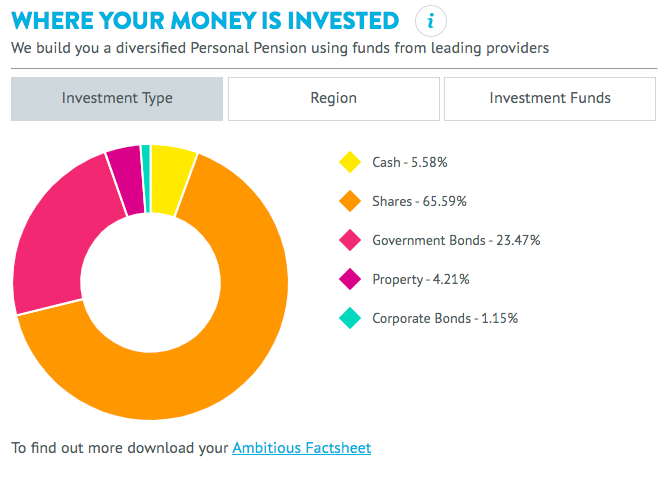

Du kan derefter vælge at se, hvordan din plan vil blive investeret, og du vil blive præsenteret for en portefølje som den nedenfor, der viser dig, hvilke typer aktiver Wealthify ville investere i på dine vegne (klik for at forstørre).

Du kan se på skærmbilledet, at jeg gik efter en 'sikker' investeringsstil, eller med andre ord Wealthifys medium risiko portefølje. Det er ret forsigtigt med omkring 50 % af aktiverne i lavrisikoinvesteringer som kontanter og obligationer, mens 47,79 % er investeret i aktier. I min anmeldelse af Wealthify i 2018 havde den samme portefølje kun 28,5 % investeret i aktier, og jeg kommenterede derefter, at jeg ville have forventet, at den ville have tættere på 50 %, noget som Wealthify siden er blevet ved med at ændre. Dette nuværende aktivmix er tættere på andre robo-rådgivere, såsom Moneyfarm, og du kan se min Moneyfarm anmeldelse) her.

At producere din egen Wealthify-portefølje, som jeg har, vil kun tage et par minutter, hvilket er hurtigere end andre robo-rådgivningsforslag. Så jeg foreslår, at du bruger et par minutter på at se Wealthify*-porteføljen, der passer til din holdning til risiko. Det er gratis at gøre det uden forpligtelser fra din side. Når du har gjort det, kan du også ændre porteføljerisikoniveauet for at se, hvordan det påvirker aktivsammensætningen, hvilket er en nyttig øvelse. Når du har fået præsenteret en portefølje, inviteres du til at begynde at opsætte en plan, hvilket i første omgang betyder, at du gennemgår et multiple-choice spørgeskema for at se, om investering passer til dig, som vist på billedet nedenfor. De spørgsmål, du bliver stillet, omfatter:

Afhængigt af dine svar kan du faktisk blive afvist af Wealthify på baggrund af, at investering ikke er egnet for dig, hvis du for eksempel ikke har nogen opsparing og høj gæld. Dette er en ros til Wealthify, da investering ikke er for alle og viser, at det lever op til sine moralske og lovgivningsmæssige forpligtelser. Selvfølgelig er der intet, der forhindrer dig i at ændre dine svar for at sikre, at du stadig kan investere med Wealthify, men det gælder for enhver robo-rådgivningstjeneste. Forudsat at du har gennemgået screeningsprocessen, kan du derefter finansiere din investering online.

Ud over en generel investeringskonto tilbyder Wealthify en Aktier og Aktier ISA* og en Junior Aktier og Aktier ISA*, som sammen med minimumsinvesteringen på £1 er et ideelt udgangspunkt for nye investorer. Wealthify sluttede sig for nylig til robo-rådgivere Nutmeg og Moneyfarm i lanceringen af en Self Invested Personal Pension (SIPP). De, der er interesseret i Wealthifys pension, skal starte med en minimumsinvestering på £50.

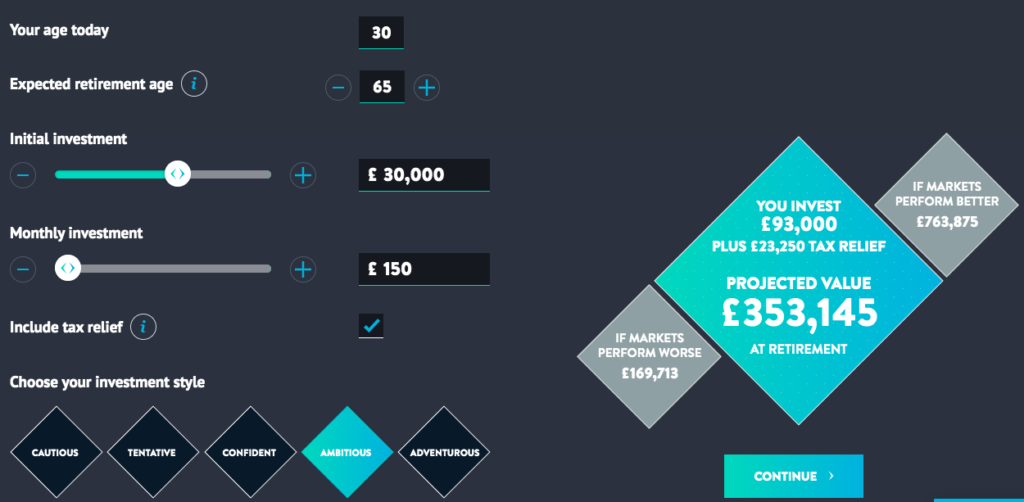

I lighed med Wealthify Aktier og Aktier ISA er Wealthifys pension* relativt let at oprette. Når du er valgt, vil du blive præsenteret for et sæt spørgsmål og rullepaneler, og du skal vælge din forventede pensionsalder, initiale og månedlige investeringer og investeringsstil. Du vil derefter blive præsenteret for en forventet værdi for din investering ved pensionering (hvilket igen ikke er garanteret).

Du kan derefter vælge at se, hvordan din pension vil blive investeret, inklusive typerne af aktiver, regionerne samt de faktiske fonde, den vil investere i.

Når du er glad, vil du blive opfordret til at åbne en konto. Du betaler et fast gebyr på 0,60 %, uanset hvor meget du investerer, og du betaler et gennemsnitligt fondsgebyr på omkring 0,22 %. Hvis Wealthifys pension* interesserer dig, kan du også tage et kig på de pensioner, der tilbydes fra Nutmeg og Moneyfarm - klik blot på linkene for at få mere at vide. Det er værd at bemærke, at Moneyfarm* tilbyder en bonus på op til £1.000, hvis du overfører en eksisterende pension.

Wealthify investerer hovedsageligt i passive investeringsfonde såsom Exchange Traded Funds (ETF'er) og Mutual Funds. Blandingen af midler i en kundeportefølje vil afhænge af deres holdning til risiko og overvåges konstant for at sikre, at blandingen af midler stadig afspejler kundens investeringsmål og den portefølje, de valgte under kontoåbningsprocessen.

Wealthify administrerer porteføljer med en blanding af automatiserede og manuelle systemer til at oprette og overvåge kundens porteføljer. Globale markeder overvåges konstant ved hjælp af computerbaserede algoritmer, som er en omkostningseffektiv strategi, der giver kunderne mulighed for at investere med lavere gebyrer. Ud over den automatiserede proces bruger Wealthify-eksperter deres viden og erfaring til at foretage justeringer af kundeporteføljer, hvor det er relevant. I denne henseende er de ligesom mange af de andre robo-rådgivningstjenester såsom Muskatnød og Moneyfarm.

Wealthify* opkræver et simpelt fast gebyr på 0,6 %, uanset hvor meget du investerer. De nye gebyrer betyder, at af alle robo-rådgivere tilbyder Wealthify den billigste administrerede portefølje med £20.000 eller mindre investeret.

Diagrammet nedenfor sammenligner Wealthify-gebyrer vs Nutmeg-gebyrer v Moneyfarm-gebyrer

| Investeringsbeløb | Wealthify-porteføljegebyr | Nutmeg administreret porteføljegebyr | Moneyfarm-porteføljegebyr |

| 0 GBP - 10.000 GBP | 0,60%* | 0,75%** | 0,75%*** |

| 10.001 GBP - 20.000 GBP | 0,60 % | 0,75 % | 0,60 % |

| 20.001 GBP - 50.000 GBP | 0,60 % | 0,75 % | 0,60 % |

| 50.001 GBP - 100.000 GBP | 0,60 % | 0,75 % | 0,50 % |

| 100.001 GBP - 500.000 GBP | 0,60 % | 0,35 % | 0,35 % |

| over 500.000 GBP | 0,60 % | 0,35 % | 0,35 % |

*Wealthify vil give afkald på sine administrationsgebyrer i de første 12 måneder, hvis du tilmelder dig senest den 31. januar 2022. Klik her for at få mere at vide.

**Nutmeg vil give afkald på sine administrationsgebyrer i de første 12 måneder. Tjek vores Muskatnød anmeldelse for at finde ud af mere.

***Moneyfarm vil give afkald på sine administrationsgebyrer i op til 12 måneder. Tjek vores Moneyfarm anmeldelse for at finde ud af mere.

I min anmeldelse tilbage i 2018 bemærkede jeg, at Wealthify var mindre konkurrencedygtig for investorer med over 500.000 £, men det reducerede siden sine gebyrer for dem, der ønsker at investere over 100.000 £, ned til 0,40 %. Men Wealthifys tiltag for at forenkle sin gebyrstruktur (hvilket er beundringsværdigt i sig selv) betyder nu, at det er dyrere for investorer med over 50.000 £ at investere, end det var tidligere.

Som tabellen ovenfor viser, er Wealthify nu meget konkurrencedygtig for dem med mindre end £100.000 at investere, men ikke for dem med mere end £100.000. Ud over Wealthify-gebyrerne angivet ovenfor er der et gennemsnitligt fondsgebyr på 0,22 %, hvilket er typisk for et robo-rådgivningsfirma. De, der ønsker at investere etisk, betaler et gennemsnitligt fondsgebyr på omkring 0,66 %, hvilket faktisk er lidt dyrt sammenlignet med Muskatnød (0,31 %) og Moneyfarm (0,21 %).

Wealthify har en 'henvis-en-ven'-ordning, der belønner kunder med £25 for hver ven, de henviser, samt £25 for vennen. Dette har erstattet dets "Circles" loyalitetsordning, som var designet til at belønne dem, der henviser familie og venner til gengæld for yderligere nedsatte gebyrer.

Når en Wealthify-konto åbnes, vises et 'forudsagt værdi'-tal, som angiver den potentielle værdi af en kundes investering over en periode, som kunden har valgt. Dette er ikke en garanti, og jeg vil påstå, at det er til begrænset brug.

Wealthify har 5 investeringsplaner (Forsigtig, Foreløbig, Selvsikker, Ambitiøs og Eventyrlysten), hvis præstationer overvåges regelmæssigt i forhold til branchestandarder.

Nedenfor har vi opsummeret Wealthifys 2017, 2018, 2019 og 2020 præstationsdata

2017 Wealthify performance

2018 Wealthify Performance

2019 Wealthify Performance

2020 Wealthify Performance

Men endnu vigtigere, hvordan er Wealthify-præstationen sammenlignet med andre robo-rådgivningsfirmaer?

Wealthify leverer nu præstationsdata for 2020 (det har ikke en præstationshistorie, der går meget ud over 2018). Tabellen nedenfor viser Wealthify vs Moneyfarm vs Nutmeg præstationer for 2020. For at lave sammenligningen nedenfor har jeg sammenlignet de sammenlignelige Moneyfarm- og Nutmeg-porteføljer med de tilsvarende Wealthify-porteføljer. Moneyfarm og Nutmeg tilbyder henholdsvis 7 og 10 porteføljer mod Wealthifys 5.

| Wealthify performance 2020 | Moneyfarm performance 2020 | Nutmeg ydeevne 2020 | |

| Forsigtig | 2.70% | 1,6% | 3.00% |

| Foreløbig | 3.88% | 3.00% | 4,40% |

| Sikker | 4.87% | 2.50% | 6.20% |

| Ambitiøs | 5,12% | 4,50% | 6.30% |

| Eventyrlig | 5,06% | 6.10% | 6.30% |

Baseret på ovenstående data klarede Wealthify sig godt over hele linjen i 2020 i det, der var et vanskeligt år for investorer (dette er måske ikke overraskende i betragtning af min observation af Wealthifys generelt mere forsigtige porteføljeallokering tidligere). Det er værd at nævne, at Wealthify også har en række af 5 etiske porteføljer, der giver investorer mulighed for at få eksponering for organisationer, der er forpligtet til at have en positiv indvirkning på samfundet og miljøet. Vi har opsummeret ydeevnen af Wealthifys etiske porteføljer nedenfor.

2020 Wealthify Ethical Portfolio Performance

Wealthify er ikke reguleret til at yde finansiel rådgivning til deres kunder, men investeringer op til £85.000 er dækket af Financial Services Compensation Scheme (FSCS).

Wealthify er vurderet som 'Fremragende' og har en vurdering på 4,6 ud af 5,0 fra over 650 anmeldelser på det uafhængige anmeldelsessite Trustpilot. Nedenfor er et eksempel på anmeldelser offentliggjort fra eksisterende Wealthify-kunder på Trustpilot:

'Altid tilgængelig for hjælp via e-mail/telefon, og det, der tæller og får dig til at føle dig sikker på virksomheden og evnen til at arbejde for deres kunder' - Chris

'Jeg er generelt tilfreds med den service, jeg har modtaget, men jeg kan ikke kommentere investeringsresultatet, da jeg kun har haft min ISA i 6 måneder' - Mike

"Meget tilfreds med servicen og det nemme at holde sig ajour med alt, vil bestemt anbefale til venner eller familie" - Jackie

'Fremragende virksomhed og investeringsservice, der gør mig tryg ved at skille mig af med mine penge. Wealthify er fremtiden med sin roboinvesting-platform' - Paul

'Fantastisk hjemmeside. strålende kundeservice-reager hurtigt på eventuelle bekymringer. Gebyrer er rimelige og gennemsigtige' - Pete

Hvis et link har en * ved siden af sig betyder det, at det er et tilknyttet link. Hvis du går via linket, kan Money to the Masses modtage et lille gebyr, som hjælper med at holde Money to the Masses gratis at bruge. Men som du tydeligt kan se, har dette på ingen måde påvirket denne uafhængige og afbalancerede anmeldelse af produktet. Følgende link kan bruges, hvis du ikke ønsker at hjælpe Money to the Masses eller drage fordel af eksklusive tilbud - Wealthify, Moneyfarm