Som ejer af en mindre virksomhed klarer du mange forskellige udgifter. Når du driver din daglige drift, tænker du måske ikke på, hvilke typer forretningsudgifter du har. Men du bør registrere nogle udgifter anderledes end andre i dine regnskabsbøger, såsom faste omkostninger.

Virksomhedsudgifter er opdelt i to kategorier:variable omkostninger og faste omkostninger. Udgifterne er adskilt af, om de stiger og falder med dit salg.

Variable omkostninger svinger afhængigt af, hvor mange produkter du producerer eller tjenester, du leverer. Når salget er højt, stiger de variable omkostninger. Når salget er lavt, falder de variable omkostninger.

I modsætning til variable omkostninger påvirkes de faste omkostninger ikke af salget. Uanset hvor mange produkter du producerer eller tjenester du leverer, ændres dine faste omkostninger ikke. Faste omkostninger er uundgåelige, grundlæggende driftsudgifter, som din virksomhed betaler. Da du betaler det samme beløb fra måned til måned, betragtes faste omkostninger som periodiske udgifter.

Eksempler på faste omkostninger i en virksomhed omfatter:

Faste omkostninger er det samme beløb, hver gang du betaler dem. For eksempel betaler du det samme beløb for husleje, medmindre din lejeaftale ændres. Du kan planlægge at betale et bestemt beløb for husleje hver måned. Hvis du har en lav salgsmåned, skal du stadig betale husleje.

Når du opretter et forretningsbudget, skal du overveje faste omkostninger før variable omkostninger. Hvis du ikke laver mange salg, skal du stadig betale faste omkostninger. Du kender det beløb, du skylder hver måned til faste omkostninger, også selvom du ikke får ret mange indtægter. Når du har budgetteret med faste omkostninger, kan du se, hvor mange indtægter der er tilbage til at dække variable udgifter.

Du ved, hvor meget du skal skylde hver måned til faste udgifter. Men du ved ikke, hvor meget du vil tjene i salg. Du skal planlægge at dække faste udgifter i langsomme salgsmåneder. Langsigtet planlægning vil hjælpe dig med at forblive profitabel på trods af sæsonbestemte forretninger.

Du kan opbygge en kontantreserve til brug, når salget er lavt. Eller du kan oprette en kreditgrænse til brug i nødstilfælde.

Du kan planlægge faste omkostninger ved at se på din virksomheds nulpunkt. Nulpunktspunktet opstår, når din indkomst er lig med dine udgifter. Du lider ikke et tab, når du rammer break-even-punktet. Men du får heller ikke overskud.

Når du lægger alle andre udgifter til de faste omkostninger, når du nulpunktet. For at opnå en fortjeneste, vil du sælge over break-even-punktet. Du kan lave en break-even-analyse for at være sikker på, at du kan dække alle dine udgifter og tjene penge.

Overskudsgrad er den indtægt, du har tilbage, efter du har trukket udgifter fra. Jo højere din fortjenstmargen er, jo flere penge har du tjent.

Høje faste omkostninger betyder, at du skal tjene en større indkomst. Det kræver mere omsætning hver måned at skabe en overskudsgrad, end hvis du havde lave faste omkostninger.

Tag et kig på dette eksempel på faste omkostninger, der påvirker overskudsgraden:

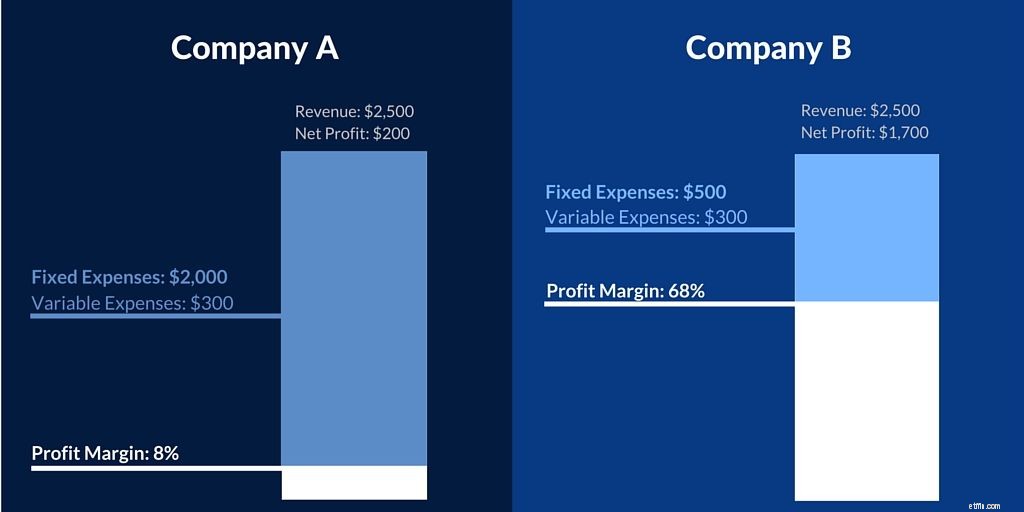

Virksomhed A har $2.000 i faste udgifter. Virksomhed B har $500 i faste udgifter.

Begge virksomheder sælger samme slags og mængde varer. Hver virksomhed tjener 2.500 dollars i omsætning. Hver virksomhed har også $300 i variable omkostninger.

For at bestemme overskudsgraden for hver virksomhed skal du først finde nettooverskuddet. Du finder nettooverskuddet ved at trække alle udgifter fra indtægterne:

Indtægter – Udgifter =Nettoresultat:

Derefter skal du dividere hver virksomheds nettooverskud med omsætningen. Multiplicer hvert resultat med 100 for at finde hver virksomheds fortjenstmargen:

Nettofortjeneste/omsætning X 100 =Fortjenestemargin:

Selvom begge virksomheder havde samme omsætning, havde virksomhed B en større fortjenstmargen. Virksomhed B’s avance er større, fordi den har lavere faste omkostninger.

Har du brug for en nem måde at spore din lille virksomheds udgifter? Patriots regnskabssoftware til små virksomheder for små virksomheder bruger et simpelt cash-in, cash-out system. Kom godt i gang med gratis support. Tilmeld dig din gratis prøveperiode i dag.