Investorer sammenligner mange risikofaktorer, når de ser på, om en virksomhed er værd at investere i. Et af de økonomiske aspekter, investorer kan se på, er din virksomheds risikojusterede afkast. Så hvad er et risikojusteret afkast?

Et risikojusteret afkast er, når du eller en investor (f.eks. small business angel-investorer) måler mængden af risiko, der er involveret i en investerings afkast. Med et risikojusteret afkast kan du også sammenligne risiko med din potentielle belønning.

Grundlæggende er et risikojusteret afkast, hvor meget afkast din investering giver i forhold til den risiko, investeringen har.

Generelt er risikojusterede afkast repræsenteret som tal eller vurderinger. I de fleste tilfælde gælder et risikojusteret afkast for investeringsforeninger, individuelle værdipapirer og porteføljer.

Risikojusterede afkast måler visse faktorer, herunder:

Risikojusterede afkast giver investorer mulighed for at analysere investeringer med høj risiko versus lav risiko. Typisk er det sådan, at jo lavere risiko, jo bedre er det risikojusterede afkast.

Der er et par måder, du kan beregne risikojusteret afkast ved at bruge nøgletal og formler. Nogle beregninger kan være mere komplicerede end andre. Mens de sammenligner investeringer, ser mange investorer på flere risikomål og sammenligner resultater.

For at forenkle processen kan du måle risiko ved at bruge enten Sharpe-forholdet eller Treynor-forholdet.

Aktieforholdet blev udviklet for at hjælpe investorer med at forstå afkastet af en investering ved at sammenligne den med dens risiko. Det er den mest populære metode til risikomåling. I det væsentlige beregner forholdet det gennemsnitlige afkast, der opnås (f.eks. lignende risici).

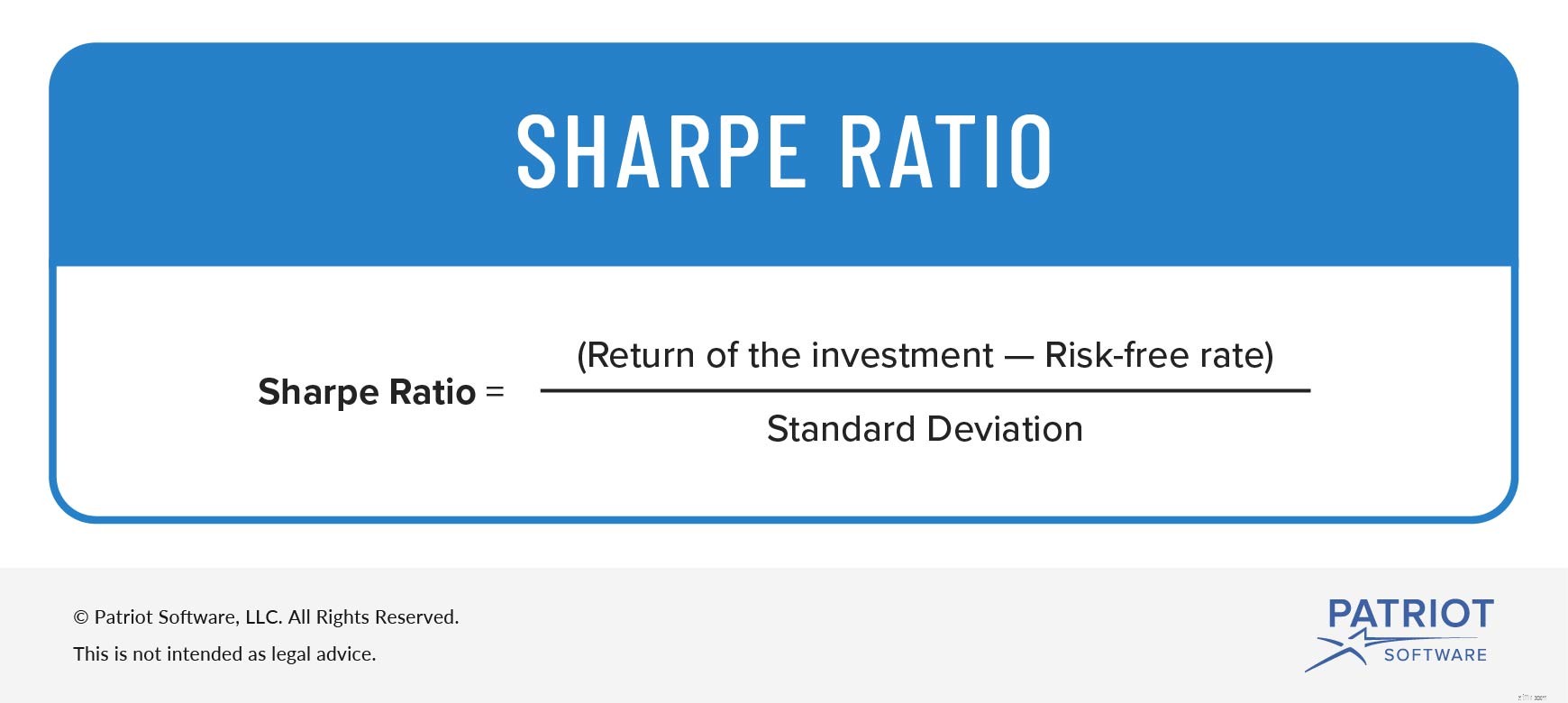

For at beregne Sharpe-forholdet skal du trække den risikofrie sats fra investeringens afkast. Den risikofrie rente er afkastet af en investering uden risiko.

Derefter skal du dividere dette tal med standardafvigelsen for investeringens merafkast. Standardafvigelsen sammenligner en investerings afkast med dens gennemsnitlige afkast.

Sharpe ratio =Afkast af investeringen – Risikofri rate / Standardafvigelse

Alt dette forhold og formel snak kan blive lidt forvirrende. Så lad os tage et kig på et eksempel på brug af Sharpe-forholdet.

Lad os sige, at du vil sammenligne to investeringer, Investering A og B. Investering A gav et afkast på 20 % i løbet af det seneste år og havde en standardafvigelse på 7 %. Investering B gav et afkast på 15 % og havde en standardafvigelse på 4 %. Den risikofrie rente var 3 % for begge investeringer. Sharpe-forholdet for begge investeringer ville se sådan ud:

Investering A:(20 % – 3 %) / 7 % =2,43

Investering B:(15 % – 3 %) / 4 % =3

Investering A's risikojusterede afkast er 2,43, mens investering B's er 3. Selvom investering A har et højere afkast, har investering B et højere risikojusteret afkast.

Treynor-forholdet eller belønnings-til-volatilitetsforholdet hjælper med at bestemme, hvor meget afkast der er for hver risikoenhed for en investering.

Treynor-forholdet er meget almindeligt for Sharpe-forholdet. Men i stedet for at bruge standardafvigelse som Sharpe-forholdet, bruger Treynor-forholdet beta.

I formlen måler beta ændringen af en investerings afkast som reaktion på ændringer i det samlede marked.

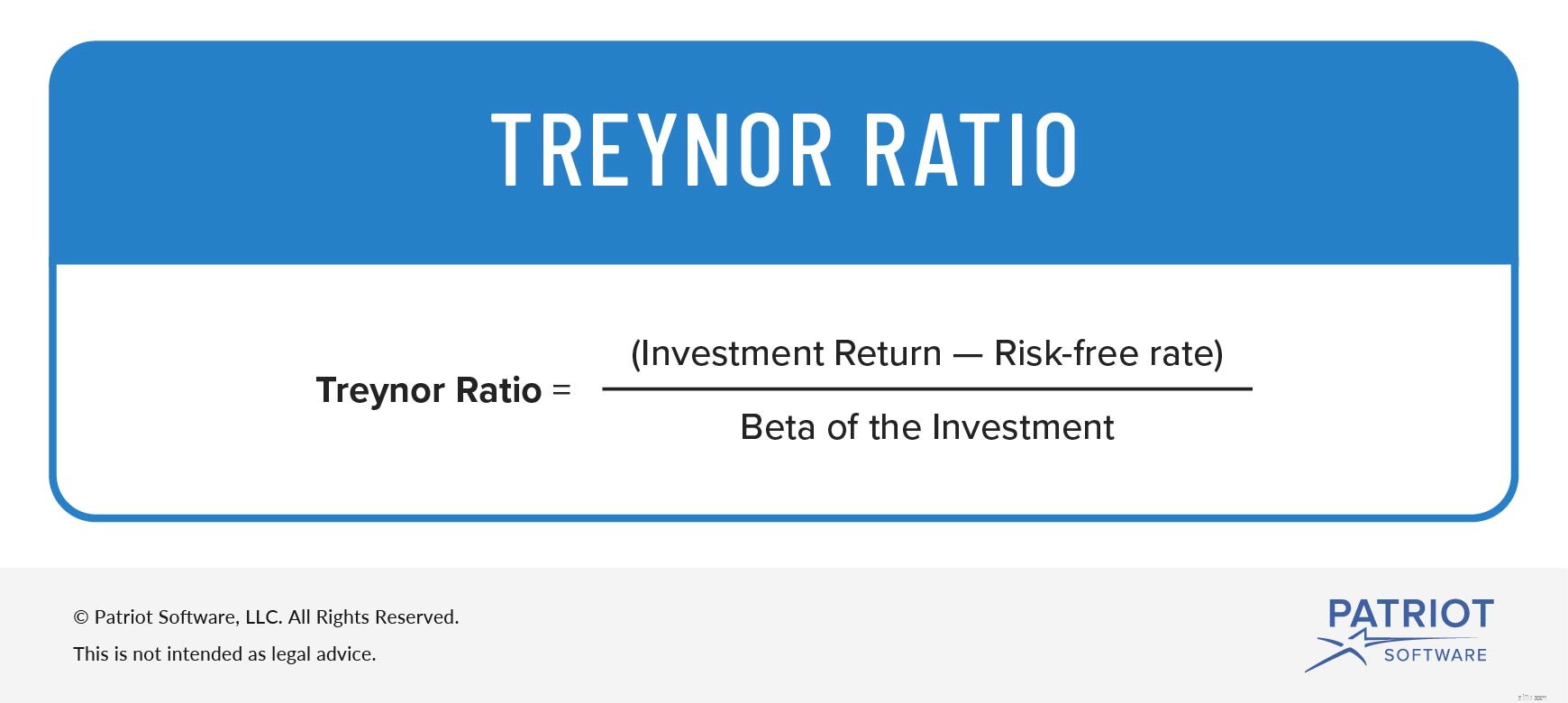

For at beregne Treynor-forholdet skal du bruge følgende formel:

Treynor ratio =Investeringsafkast – Risikofri rate / Beta af investeringen

Lad os tage et kig på et eksempel på Treynor-forholdet. For at holde det simpelt, vil vi bruge de samme data fra Sharpe ratio-eksemplet.

Som en påmindelse giver investering A et afkast på 20 % og investering B giver et afkast på 15 %. Begge investeringer har en risikofri rente på 3%. Betaen for investering A og B er 0,50. Sæt oplysningerne i Treynor-forholdsformlen for at få dine totaler.

Investering A:(20 % – 3 %) / 0,50 =0,34

Investering B:(15 % – 3 %) / 0,50 =0,24

Investering A er 0,34 og Investering B er 0,24. Som du kan se, har investering A et højere Treynor-forhold end investering B. Fordi investering A har et højere Treynor-forhold, tjener den mere afkast pr. risikoenhed end investering B.

Har du brug for en måde at strømline din regnskabsproces og nemt spore din virksomheds transaktioner? Patriots online regnskabssoftware lader dig importere banktransaktioner, oprette fakturaer og meget mere. Hvad venter du på? Start din selvguidede demo i dag!

Kan lide det, du læser? Lad os forbinde, ven! Synes godt om os på Facebook, og lad os tage en snak.