Registrering af transaktioner og føring af økonomiske optegnelser er en væsentlig del af at eje en virksomhed. En måde du kan holde styr på din økonomi på er ved at bruge dobbelt regnskab. Læs videre for at lære, hvad der er dobbelt bogholderi, og hvordan det kan gavne dine bøger.

Dobbelt bogføring er en bogføringsmetode, hvor du ligeligt registrerer en transaktion på to eller flere konti. En kreditering foretages på mindst én konto, og en debitering foretages på mindst én anden konto.

Den dobbelte bogføringsmetode er baseret på ideen om, at enhver forretningstransaktion har lige store og modsatte virkninger på mindst to konti.

Dobbelt bogholderi kan hjælpe dig:

Enkelt bogholderi er meget forskelligt fra dobbelt bogholderi. Ligesom det lyder, optager du én post for hver transaktion med enkeltindtastning.

Enkeltbogholderi er mindre komplekst end dobbeltbogholderi. Med single-entry-systemet registrerer du kontantudbetalinger og kontantkvitteringer. Og du registrerer indgående og udgående penge i kassebogen.

Kontantbaseret regnskab bruger en enkelt bogføringsmetode. Ændret likviditetsgrundlag og periodiseringsregnskab bruger begge dobbelt bogholderi.

Bogfør journalposteringer til din hovedbog med det dobbelte bogføringssystem.

Din hovedbog er en post, der sorterer og opsummerer dine forretningstransaktioner. Du kan bruge din hovedbog til at se, hvor pengene kommer fra, og hvor de går hen. Med en hovedbog kan du også se mængden af kontanter, du har ved hånden, og hvor meget gæld din virksomhed har.

Hovedbogen organiserer transaktioner på konti. En firmabog har typisk fem hovedkonti, herunder:

Du kan også dele de store konti i regnskab op i forskellige underkonti. Du kan f.eks. bruge småkonti, lønudgifter og inventarkonti til yderligere at organisere dine regnskaber.

Hovedbogen afspejler et to-kolonne bilagsregnskabssystem. Aktiver og udgifter er i venstre side af hovedbogen. Passiver, egenkapital og omsætning er på den rigtige side. Begge sider af hovedbogen skal have lige store saldi.

For at balancere dine bøger skal du bruge debet og krediteringer. Debet og kreditering er lige store, men modsatte poster i dine regnskabsbøger. Hvis en debet formindsker en konto, vil du øge den modsatte konto med en kredit.

En debet er en indtastning i venstre side af en konto, mens en kredit er en indtastning i højre side.

Registrer krediteringer og debiteringer for hver transaktion, der finder sted. Med dobbeltindtastning i regnskabet skal du registrere to eller flere poster for hver transaktion.

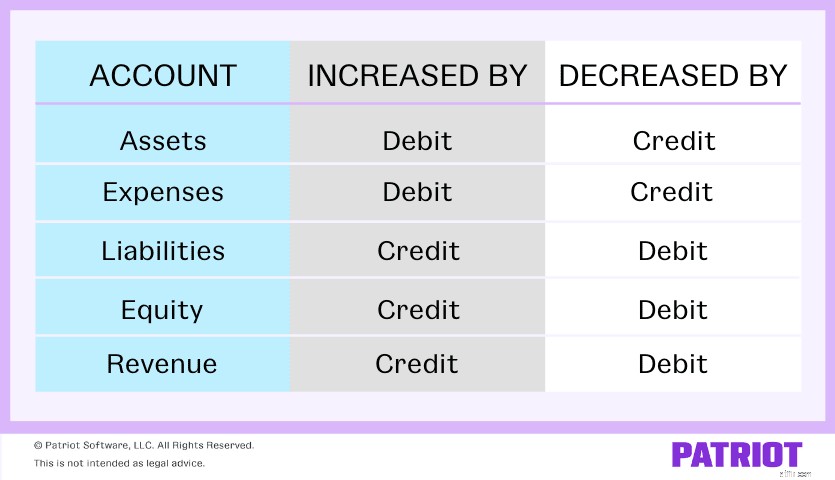

Kreditter og debet påvirker hver konto forskelligt. Tjek dette diagram for at se, hvordan hver type konto påvirkes:

Husk, at debet og kreditering udligner hinanden, og summen af debet skal være lig med summen af krediteringer.

Brug den regnskabsmæssige ligning til at sikre, at dine transaktioner altid er balanceret i dine bøger. Den regnskabsmæssige ligning viser, at passiver plus egenkapital er lig med dine aktiver. Her er ligningen:

Aktiver =passiver + egenkapital

Posteringerne i dine bøger skal balancere. Hvis de to sider af ligningen er ulige, har du sandsynligvis lavet en form for regnskabsfejl og skal finde fejlen.

Dobbelt bogføring kan virke skræmmende i starten. Men med lidt øvelse bliver du en professionel i det dobbelte bogføringssystem på ingen tid.

Som du ved, skal du oprette to poster, hver gang du registrerer en transaktion med dobbelt bogholderi.

Når du opretter dine to posteringer, skal du bestemme, hvilke konti der er berørt, og hvordan debet og kreditering påvirker dem. Hver gang du optager en ny transaktion, skal du stille dig selv spørgsmål som:

Når du har foretaget alle indtastninger for transaktionen, skal du kontrollere, at dine bøger er i balance.

Her er et lille snydeark, du kan referere til under dine dobbelt bogføringsopgaver:

| Debiteringer | Kredit |

|---|---|

| Altid på venstre side | Altid på højre side |

| Forøg aktiver | Forøg forpligtelser |

| Forøg udgifterne | Forøg egenkapitalen |

| Reducer passiver | Øg omsætningen |

| Reducer egenkapitalen | Reducer udgifterne |

| Reducer omsætningen | Reducer aktiver |

Hvis du er en visuel elev, så har vi nogle gode eksempler til dig. Tjek et par scenarier for at se dobbeltindtastning i aktion.

Lad os sige, at du sælger en vare til en kunde, og kunden betaler dig kontant. Transaktionerne påvirker dine lager- og kontantkonti. Og begge konti er aktiver.

Fordi din beholdning er faldende, skal du kreditere din beholdningskonto for at vise et fald i aktiver. Debitér derefter din kontantkonto for at vise en stigning i kontanter.

| Dato | Konto | Bemærkninger | Debet | Kredit |

|---|---|---|---|---|

| XX/XX/XXXX | Kontanter | Kontantsalg | X | |

| Beholdning | X |

For dette næste eksempel med dobbelt indtastning, lad os sige, at du har købt lager på kredit. Beholdningen er et aktiv, og kreditten er en forpligtelse.

For at registrere transaktionen i dine bøger skal du debitere din inventarkonto for at vise stigningen i beholdningen og kreditere din kreditorkonto.

| Dato | Konto | Bemærkninger | Debet | Kredit |

|---|---|---|---|---|

| XX/XX/XXXX | Beholdning | Købt beholdning på kredit | X | |

| Gæld | X |

Lad os sige, at du køber en ny computer kontant. Krediter din kontantkonto for at vise et fald i aktiver. Og debitér din teknologikonto for at tage højde for stigningen.

| Dato | Konto | Bemærkninger | Debet | Kredit |

|---|---|---|---|---|

| XX/XX/XXXX | Kontanter | Køb computer med kontanter | X | |

| Teknologi | X |

Stresser bare tanken om at registrere transaktioner i dine bøger dig? Nå, stress ikke mere. Med Patriots brugervenlige og overkommelige regnskabssoftware kan du strømline den måde, du registrerer indtægter og udgifter på og vende tilbage til det, der betyder mest ... din virksomhed! Prøv Patriots onlineregnskab gratis i dag!

Denne artikel er blevet opdateret fra den oprindelige udgivelsesdato 7. november 2017.