"Hvor meget kan jeg bruge hvert år under pensioneringen?" Software til pensionsplanlægning og statistikker støder sammen på dette punkt.

Hvis du eller din rådgiver bruger pensionssoftware til at bestemme din anbefalede forbrugsrate ved pensionering, er det meget muligt, at fremskrivningerne er unøjagtige. Disse fejlberegninger kan sætte unødvendige grænser for det beløb, du kan bruge i dine tidlige (og sundere) år på pension. Derudover kan disse potentielle fejl tyde på, at dit redeæg skal være meget større end nødvendigt, hvilket tvinger dig til at blive i arbejdsstyrken længere, end du skal.

Hvis du er pensionist eller snart pensionist, kan forståelsen af disse potentielle unøjagtigheder hjælpe dig med bedre at bestemme, hvornår du komfortabelt kan gå på pension, og justere din forbrugsrate for at få mest muligt ud af din pensionering, når du bliver ældre.

Software til pensionsplanlægning kræver, at du indtaster en antaget pensionsinflationsrate. Det meste software er standard til 3 %, hvilket er nogenlunde 100-års gennemsnittet i USA. Det betyder, at softwaren vil antage, at du skal bruge 3 % flere penge hvert år for at købe de samme ting, som du købte i det foregående år. For eksempel, hvis du har brug for 60.000 USD i år til at dække dine udgifter, skal du næste år bruge 61.800 USD til at købe de samme ting, og 63.564 USD det næste år og så videre.

I det tempo på 3 % skal du bruge 108.367 USD om 20 år for at købe, hvad 60.000 USD køber i dag. Disse fremskrivninger burde fungere smukt, hvis vi faktisk oplever en inflation på 3 %. Men livet er ikke så enkelt.

Selvom inflation altid bør være en overvejelse i din pensionsplanlægning, bør du ikke lade det skræmme dig til unødigt overarbejde og underforbrug, fordi forskning fra US Bureau of Labor Statistics (BLS) tyder på, at folk faktisk bruger mindre, når vi bliver ældre, frem for mere. Mens vores udgifter til ting som sundhedspleje stiger noget under pensionering, er det mere end opvejet af et fald i ting som bolig, mad, tøj, transport og underholdning.

Ifølge BLS er der et forbrugsfald på 17 % mellem 55-65 og 65-75 år og et andet fald på 24 % for personer over 75 år , i forhold til deres alder 65-75 modparter. Og det er mere end nok til at dække for stigende priser sammenlignet med inflationens historiske gennemsnit.

Så for en person, der er i alderen 55-65 og har brug for $60.000 til at dække deres årlige leveomkostninger, tyder BLS-tallene på, at de sandsynligvis vil have brug for 17% mindre, eller $49.800, mellem 65-75 år og derefter $37.848 efter 75 år (forudsat at dagens dollars). BLS-tallene tyder ikke på, at der ikke er inflation under pensionering, men snarere at vi simpelthen køber færre ting.

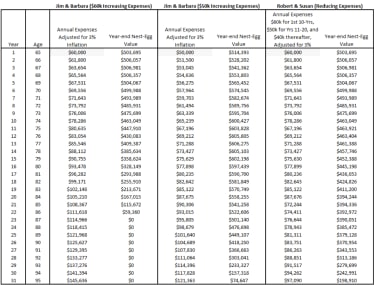

Så lad os se på forskellen mellem en person, der planlægger stigende udgifter eller faldende udgifter under pensionering. Lad os antage, at vi har to par, som begge er 65 år, og som begge har brug for 60.000 $ for at dække deres pensionsudgifter (diagram nedenfor). Begge par modtager $36.000 fra Social Security, $20.000 fra en pension før skat og resten af det, de har brug for fra deres $500.000 IRA-porteføljer. Vi antager også en forventet levetid på 95 år, et afkast på 5 % og en nominel indkomstskattesats på 18 %.

Jim og Barbara bruger traditionelle pensionsfremskrivninger med en inflationsantagelse på 3 %. Med denne konventionelle visdom antager de, at de skal bruge 3 % flere penge hvert år for at dække deres leveomkostninger. Ved en alder af 75 antager de, at de skal bruge $80.635 for at dække deres udgifter, og ved 85 år vil det stige til $108.367. Baseret på disse antagelser vil Jim og Barbaras portefølje være fuldstændig opbrugt i en alder af 87. Som deres rådgiver, hvis jeg stoppede på dette tidspunkt, ville jeg være nødt til at foreslå, at de fortsætter med at arbejde og opbygge deres portefølje eller reducerer deres udgifter til $50.000.

Robert og Susan har udviklet en mere detaljeret analyse og antager, at deres udgifter vil falde på forskellige tidspunkter under pensioneringen. Ved at bruge BLS-tallene som deres guide har de bestemt, at de skal bruge $60.000 for de første 10 år af pensionering, $50.000 for år 11 til 20, og $40.000 derefter (justeret for 3% inflation). Ved at bruge disse antagelser indikerer deres analyse, at de vil have $392.972 tilbage i en alder af 86 og $198.910 tilbage ved 95. Hvis Robert og Susan ønskede at være endnu mere aggressive i deres forbrug, kunne de bruge yderligere $5.000 om året i de første 10 år af pension uden at løbe tør for penge ved 95 år.

Hvis du tager den konventionelle visdom, en konstant stigning på 3 % om året gennem hele pensioneringen, er du bestemt konservativ. Du kan dog være for konservativ. Omkostningerne ved din konservativitet kan være et unødvendigt reduceret forbrug tidligt i pensionering, når du er sund og i stand til at nyde dine penge. På den anden side vil det at være konservativ i din planlægning hjælpe dig med at håndtere de ubekendte, der kan opstå, såsom de ekstra omkostninger ved et ophold på plejehjem, lavere end forventet afkast, leve meget længere end forventet, højere end forventet inflation. osv.

Nøglen her er at forstå begrænsningerne af pensionsberegnere i lyset af forbrugstendenser blandt pensionister. Jo tættere du kan estimere dit faktiske forbrug, jo bedre bliver din analyse. Du vil ikke se tilbage, når du er 85 og ikke længere fysisk er i stand til at gøre så meget, som du engang kunne, og ville ønske, at du ville have taget et par ture mere, da du var yngre og mere sund. Du vil heller ikke bruge for meget for tidligt.

Jeg vil foreslå at køre dine fremskrivninger under forudsætning af, at udgifterne stiger over tid, og også fremskrivninger, der antager, at dine udgifter reduceres over tid. Dette vil sandsynligvis tage hjælp fra en finansiel professionel, der har adgang til avanceret software. Når du har kørt og sammenlignet tallene, vil du sandsynligvis konkludere, som jeg har gjort, at dit forbrug bør være et sted midt imellem de to tilgange.

Hvordan ved du egentlig, hvordan du har det til pensionering?

Hvordan vil du bruge din tid på pension? En 'ønskelistejournal' kan hjælpe

Annuiteter:De kan være en bedre mulighed, end du tror

14 grunde til, at du vil fortryde en autocamper på pension

10 ting, du vil bruge mere på, når du går på pension