"Far - er vi velhavende?" Det er præcis det spørgsmål, en syvende klasse for nylig stillede til min klient. I øjeblikket vidste stakkels far ikke, hvordan han skulle reagere.

Da vi senere snakkede om situationen, gik vores dialog nogenlunde sådan her:

Mig: Fortæl mig mere … hvorfor gjorde den samtale dig utilpas?Kunde: Nå, jeg vidste bare ikke, hvad jeg skulle sige. Det er indlysende, at vi har rigdom sammenlignet med nogle af mit barns venner, men jeg var ikke klar over, hvordan jeg skulle håndtere det. Jeg bekymrer mig om, hvad jeg deler med mine børn, fordi jeg ikke ønsker, at de skal føle sig berettiget.Mig: Hvordan viser rigdommen sig i øjeblikket i barnets øjne?Kunde: Nå, en ting, mine børn har lagt mærke til, er, at vi rejser meget som familie, mens mange af deres venners familier ikke gør det.Mig: Interessant. Hvorfor lægger du vægt på at rejse som familie?Kunde: Vi mener, det er vigtigt at udsætte dem for forskellige kulturer, overbevisninger og måder at tænke på for at hjælpe dem til at blive velafrundede voksne. Vi mener også, at det er en vigtig del af deres uddannelse og giver os mulighed for at indgyde nogle af vores værdier omkring at give tilbage til andre, da vi ofte deltager i nødhjælpsindsatsen under vores rejser.Mig: Så hvordan kunne du ændre din ramme for, hvad det at være rig betyder med dine børn, så det stemmer overens med din tro?Kunde: Åh, jeg havde ikke rigtig tænkt på det på den måde før.Mig: Det er ganske normalt. Lad os tale igennem, hvordan det kunne lyde …

Jeg bliver ofte kontaktet af velhavende kunder efter Family Dynamics-talearrangementer. Alle ser ud til at søge svar på de samme meget vigtige, men meget svære spørgsmål. Hvad fortæller jeg mine børn om vores rigdom? Hvornår og hvordan fortæller jeg dem det? Vil de ikke allerede vide det, givet deres egne sammenligninger af vores hjem, biler og ferier i forhold til deres venners? Hvad skal jeg sige, hvis de spørger os, om vi er velhavende? Hvordan sikrer vi, at de vokser op med en følelse af formål og ikke en følelse af berettigelse?

Disse spørgsmål kræver grundig eftertanke. Men at tage sig tid til at udforske svarene kan give familier de værktøjer, de har brug for til at hjælpe med at beskytte deres rigdom, videregive deres værdier og sikre, at deres familier sikrer deres formuer i generationer fremover.

Det overrasker mig stadig, at tankeprocessen i denne spørgsmålslinje ofte er begrænset til "finansiel" rigdom, snarere end at tage hensyn til de immaterielle ting, der følger med en families rigdom. Så hvad er forskellen?

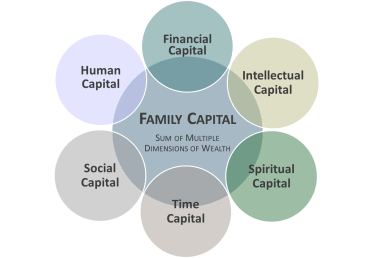

Da de fleste mennesker tænker på finansiel kapital, når det kommer til rigdom, tænker de ofte ikke på alle de former for kapital, der hjalp dem med at trives. Jeg opfordrer kunderne til at overveje fem yderligere områder:

Selvom din familie måske prioriterer disse former for rigdom anderledes end andre, så definerer kombinationen af din families finansielle kapital, menneskelig kapital, intellektuel kapital, social kapital, spirituel kapital og tidskapital din families sande rigdom. Vi kalder det "Familiehovedstad."

En families investering af tid, finansiel og intellektuel kapital i den personlige vækst og udvikling af dens menneskelige kapital er afgørende for at opretholde deres finansielle kapital på lang sigt. At se, hvordan disse områder krydser hinanden og støtter hinanden, kan hjælpe med at dyrke disse forskellige dimensioner af Familiekapital. Og det kan hjælpe med at positionere din familie til at blomstre i dag og i generationer fremover.

Alt dette bringer os tilbage til faren, hvis syvende klasse satte ham på stedet, og det råd, jeg gav ham. Vi talte om, hvordan familien bruger rigdom som et værktøj til at tilpasse sig deres værdier, vigtigheden af uddannelse, mangfoldighed, accept, fællesskab, at tilbringe tid sammen som familie og meget mere. Vi brugte derefter Family Capital-modellen til at udforske en bredere fortolkning af rigdommen, og hvordan den kunne præsenteres på en måde, som hans barn kunne forstå. Vi talte også om, hvordan modellen kunne være et nyttigt værktøj til at bestemme udviklingsbehov for familien, mens de arbejdede på at forberede fremtidige forvaltere af familiearven.

Ser du, denne klient brugte allerede sin økonomiske kapital på en måde, der var forbundet med nogle af hans værdier og på en måde, der sørgede for den menneskelige, sociale og åndelige kapitaludvikling af hans familie. Men sådan havde han bare ikke set det før. Dette gav en enorm mulighed for at omformulere, hvad rigdom betyder!

I tidligere spalter citerede jeg de tre grunde til, at rigdom har en tendens til at forsvinde af tredje generation.

Familiekapital-modellen kan være et utroligt værktøj til at hjælpe familier med at komme videre på alle disse tre områder. Det fungerer som en model til at udvide og øge kommunikationen og tilliden. Det hjælper med udviklingsplanerne for både individuelle familiemedlemmer og den kollektive familie. Og det kan helt sikkert hjælpe en familie med at forbinde sig omkring et fælles formål knyttet til deres kerneværdier.

I mine tidligere spalter i denne serie - "Den rigtige plan kan binde din familie sammen bedre end superlim", "Min familie driver mig (økonomisk) nødder", "Stop med at trykke på mine knapper! Familiespændinger kan forhindre fremadrettet planlægning" og "Rigdom:Det ultimative forstørrelsesglas" - Jeg delte forskning, der illustrerer, at langt de fleste årsager til, at generationsoverførsel af formue ikke er økonomisk. Derudover påpegede jeg, at der kan være konsekvenser, hvis familier ikke gør det udøve en høj grad af målrettethed med hensyn til de ikke-økonomiske elementer i deres liv. Vi undersøgte også, hvad der skal til for at blive en foretagsom familie og besøgte, hvordan man trives i et følelsesmæssigt komplekst familiesystem. Derefter så vi på nogle af de unikke kompleksiteter i familier med finansiel rigdom, og hvordan man navigerer i dem.

Der er nøglekoncepter designet til at hjælpe din familie med at skabe en ramme for at nærme sig Family Dynamics. Vi vil færdiggøre denne serie i den næste måned ved at udforske de næste trin i, hvordan din familie kan starte sin rejse med at blive en foretagsom familie.

Wells Fargo Wealth Management leverer produkter og tjenester gennem Wells Fargo Bank, N.A. og dets datterselskaber. Mæglertjenester tilbydes gennem Wells Fargo Advisors. Wells Fargo Advisors er et handelsnavn, der bruges af Wells Fargo Clearing Services, LLC, Member SIPC, en registreret mægler-forhandler og separat ikke-banktilknyttet selskab af Wells Fargo &Company. © 2017 Wells Fargo Bank, N.A. Alle rettigheder forbeholdes. Medlem af FDIC. NMLSR ID 399801 Wells Fargo and Company og dets tilknyttede selskaber yder ikke juridisk rådgivning. Kontakt venligst dine juridiske rådgivere for at finde ud af, hvordan disse oplysninger kan gælde for din egen situation.