Hvis du vil spore dine fremskridt hen imod et mål, er der chancer for, at der er en app, der kan gøre det for dig. For eksempel kan du spore dine skridt, dine pakker, din kost og endda din families opholdssted.

Men når det kommer til at spare op til din pension, hvor meget tid bruger du så på at spore dine fremskridt? Og på hvilket tidspunkt i dit liv skal du begynde at være opmærksom?

Pensionsplanlægning kan være skræmmende i alle aldre - endnu mere tidligt i din karriere. Når pensionering synes så langt ude i fremtiden, er det svært at planlægge det med så mange konkurrerende prioriteter i nutiden. For eksempel kan du ud over dine almindelige regninger have studielån til tilbagebetaling. Eller du forsøger måske at spare penge til at købe et hjem eller spare op til dine børns universitetsuddannelse.

Alligevel er det vigtigt at gøre støt fremskridt i retning af at spare, uanset din alder. Desuden kan det at gøre status over, hvor du står, hjælpe dig med at planlægge med mere intention baseret på din situation.

Der er meget forskning, der viser, at folk har en tendens til at stole på tilnærmelser eller tommelfingerregler, når det kommer til økonomiske beslutninger.

Med dette i tankerne udgiver mange finansielle virksomheder opsparingsbenchmarks, der viser de ideelle niveauer af opsparing i forskellige aldre i forhold til en persons indkomst. Et benchmark for besparelser er ikke en erstatning for omfattende planlægning, men det er en hurtig måde at måle, om du er på rette spor. Det er meget bedre end det alternativ, nogle mennesker bruger - blindt gætte! Endnu vigtigere er det, at det kan fungere som en katalysator for at gribe ind og begynde at spare mere.

Men for at benchmarket skal være nyttigt, skal det være realistisk. At sætte målet for lavt kan føre til en falsk følelse af selvtillid; at sætte det for højt kan afskrække folk fra at gøre noget. Artikler om pensionsopsparingsmål har skabt livlig diskussion om rimeligheden af målene.

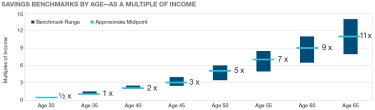

Sidste år revurderede mine kolleger og jeg, hvordan man beregner opnåelige benchmarks. Vi startede med målet for øje:at bestemme mængden af aktiver, der er nødvendige inden en alder af 65. Selvom dette tal afhænger af mange faktorer, er indkomsten den største. Da højere lønmodtagere vil få en mindre del af deres indkomst i pension fra social sikring, har de generelt brug for flere aktiver i forhold til deres indkomst. Vi vurderede, at de fleste mennesker, der ønsker at gå på pension omkring 65 år, bør sigte efter aktiver på i alt mellem otte og 14 gange deres bruttoindkomst før pensionering.

Derfra identificerede vi opsparingsbenchmarks i andre aldre baseret på en rimelig bane for indtjening og opsparingsrater. Vi antog ikke, at alle begynder at spare vores anbefalede 15 % af deres indkomst umiddelbart efter at have modtaget deres første lønseddel. Tværtimod begynder vores hypotetiske investor at spare 6 % i en alder af 25 og øger opsparingen med 1 procentpoint hvert år, indtil den når et passende niveau. Vi fandt ud af, at 15 % af indkomsten om året (inklusive eventuelle arbejdsgiverbidrag) er et passende opsparingsniveau for mange mennesker, men vi anbefaler, at højere lønmodtagere sigter ud over 15 %.

I betragtning af alt dette er her nogle benchmarks for besparelser for personer i følgende aldersgrupper:

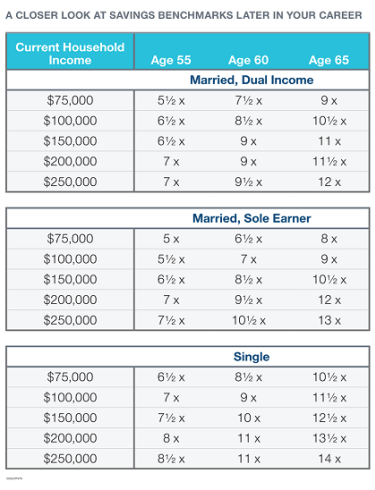

Nøgleantagelser:Husstandsindkomsten vokser med 5 % indtil 45-års alderen og 3 % (den forudsatte inflationsrate) derefter. Investeringsafkast før pensionering er 7 % før skat, og opsparingen vokser skatteudskudt. Personen går på pension i en alder af 65 og begynder at trække 4 % af formuen tilbage (en sats, der er beregnet til at understøtte et stabilt inflationsjusteret forbrug over en 30-årig pensionering). Benchmark-intervaller for besparelser er baseret på enkeltpersoner eller par med en nuværende husstandsindkomst mellem $75.000 og $250.000. Målmultipler ved pensionering afspejler estimerede forbrugsbehov ved pensionering (inklusive en reduktion på 5 % fra førtidspensionering), skatter og sociale sikringsydelser baseret på ssa.gov Quick Calculator. Se yderligere detaljer i Er mine pensionsopsparinger på vej?

Så for at besvare spørgsmålet mener vi, at det er et rimeligt mål at have en til halvanden gange din indkomst opsparet til pension ved 35 år. Det er et opnåeligt mål for en, der begynder at spare op i en alder af 25. For eksempel ville en 35-årig, der tjener 60.000 USD, være på vej, hvis hun har sparet omkring 60.000 til 90.000 USD.

Sortimentet bliver bredere i takt med, at du bliver ældre, så vi giver også mere detaljerede estimater for folk, der nærmer sig pension. Dette hjælper nogen med at finde et realistisk mål baseret på alder og civilstand, hvilket påvirker sociale sikringsydelser.

Pointen med benchmarks er ikke at få dig til at føle dig overlegen eller utilstrækkelig. Det er for at fremskynde handling, kombineret med en guidepost for at informere om disse handlinger, selvom det betyder, at man holder kursen. Hvis du ikke er på rette spor, så fortvivl ikke. Fokuser mindre på manglen og mere på de trinvise skridt, du kan tage for at rette op på situationen:

Brug disse opsparingsbenchmarks for at blive mere fortrolig med planlægningen af pensionering. Gå derefter ud over tommelfingerreglen for fuldt ud at forstå dine potentielle pensionsudgifter og indkomstkilder. Ud over din opsparing, så tænk over, hvad du sparer op til, og hvordan du forestiller dig at bruge din tid efter flere års hårdt arbejde. Det er trods alt grunden til, at du sparer i første omgang.