Tal styrer vores pensionsbeslutninger, og vi har normalt spørgsmål om dem. I hvilken alder stopper vi med at arbejde fuld tid? Hvor lang tid af en pension skal vi planlægge? Hvad betyder nutidens lave renter for vores fremtidige indkomst? Kan vi regne med et rimeligt udbytte fra vores aktieportefølje? Hvilken procentdel af vores indkomst skal sikres for livet gennem social sikring, pensionsindkomst og livrentebetalinger?

Vi ser også på pensionsindkomst som både dollarbeløb og procenter. Skal vi forsøge at erstatte 100 % af vores tidligere indkomst under pensionering? Eller skal vi lægge et fast budget og finde en måde at opfylde det beløb på? Du kan afgøre, hvilken tilgang der appellerer til dig ved at tænke på din sidste refinansiering af realkreditlån. Har du lykønsket dig selv med at have barberet et procentpoint eller to af boliglånsrenten, eller planlagde du måder at bruge de ekstra $300, du sparede hver måned?

Tommelfingerreglen på 4 % er en anden procentdel, og den tæller over flertallet af pensionsbeslutninger. Dette er reglen, der siger, at folk med en rimelig mængde opsparing, når de går på pension, skal være i stand til at få pengene til at holde i 30 år, selvom de fjerner 4% af det samlede beløb hvert år til leveomkostninger. Undersøgelser har vist, at tre fjerdedele af alle finansielle rådgivere er afhængige af 4 %-reglen, når de tilbyder vejledning til deres kunder.

Der er kun et problem. Baby Boomers gik på pension sidste år med en hastighed på omkring 8.800 om dagen, eller 3,2 millioner om året. Og én størrelse passer ikke til 3,2 millioner mennesker. Faktisk er det rimeligt at tro, at hver enkelt af disse pensionister vil søge efter et nummer, der passer til dem, når de tilpasser deres pensionsindkomstplan til deres specifikke behov. Endvidere afhænger antallet af markedsforholdene. Da Wade Pfau, en finansiel akademiker, blev spurgt, om tommelfingerreglen på 4 % stadig gælder, foreslog han, at selvom den fungerede historisk, så behandlede den aldrig de nuværende lave renter og høje aktiemarkedsvurderinger på samme tid.

Ingen almindelig regel baseret på gennemsnit kan erstatte de faktorer, du skal overveje, når du skal regne ud, hvor meget din opsparing kan generere. Disse faktorer omfatter:

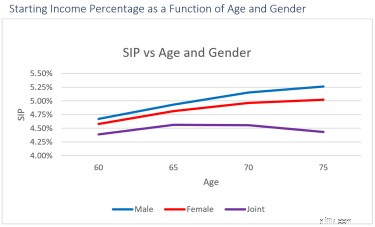

For at illustrere det viser skemaet nedenfor virkningen af kun tre variabler - alder, køn og civilstand - på, hvad en levedygtig startindkomstprocent kunne være for dig ved at bruge indkomstfordelingsplanlægningsmetoden og typiske opsparingssammensætning og gamle mål.

Du kan se, at i modsætning til den generelle tommelfingerregel på 4 %, kan en anbefalet SIP variere fra et maksimum på 5,26 % til et lavpunkt på 4,39 %, selv før vi tager andre faktorer i betragtning. Vores pointe er ikke, at det er højere end 4%-reglen, det er, at det er personligt tilpasset den enkelte. Yderligere, selvom det er mere tilpasset, skal du bore ned og finde ud af, hvad der ligger bag tallene for indkomstallokering.

Hvad er der bag SIP'en?

At analysere SIP og få mest muligt ud af det kan gøre en væsentlig forskel i din pension. For eksempel, hvis en plan, der er skræddersyet til dig, kun giver 1 % mere i indkomst om året fra din 1 million USD i opsparing, er det 10.000 USD mere at bruge i dit første år af pensionering, eller – med 2 % årlig stigning – yderligere 337.000 USD over 25 år.

Og det er ikke nok at vælge en plan baseret på, om antallet er højere eller lavere. Det, du har brug for, er en plan, der giver dig information som informeret investor:

Lad dig ikke afskrække af disse spørgsmåls teknisk klingende karakter. Det er vigtigt, at du får en rapport om din plan, gennemgår den selv eller gennemgår den med en rådgiver. Den anmeldelse kan give dig tillid - eller ej - til dit nummer.

Vil du have dit nummer? Ved at bruge vores Go2Income-guide kan du besvare et par spørgsmål og få din startindkomstprocent. Du kan gøre det på egen hånd og få en øjeblikkelig idé om, hvad en SIP specifik for dig kan være. Du kan derefter bestille en komplet rapport med forventet indkomst og besparelser. Så kan du, hvis du ønsker det, oprette forbindelse til en rådgiver.